ВАЛОВОЙ ДОХОД ПРЕДПРИЯТИЯ.

Основным субъектом рыночных отношений является предприятие. В соответствии с Гражданским кодексом РФ предприятие представляет собой самостоятельно хозяйствующий субъект, созданный предпринимателем или объединением предпринимателей в порядке, установленном законодательством РФ, для производства и реализации продукции, товаров и оказания услуг с целью удовлетворения общественных потребностей и получения прибыли. Предприятия общественного питания функционируют в соответствии с теми принципами, которые предусмотрены законом для предприятий других сфер деятельности.

В соответствии с ГОСТ Р 50 762-95. “Общественное питание. Классификация предприятий”. Под предприятием общественного питания понимается предприятие, предназначенное для производства кулинарной продукции, мучных, кондитерских и булочных изделий, их реализации и (или) организации потребления. Раскрывая экономическую сущность предприятия общественного питания, необходимо рассматривать его в трех аспектах:

- юридическом;

- хозяйственном;

- отраслевом.

С юридической точки зрения предприятия общественного питания выступают как юридическое лицо, имеют те же права и обязанности в соответствии с законом, как и предприятия других сфер деятельности.

Выделяют четыре основополагающих признака, на основании которых предприятие признается юридическим лицом:

1. Организационное единство – наличие иерархии и соподчиненности органов управления, составляющих структуру предприятия, регламентация отношений между участниками.

2. Имущественная обособленность – наличие материальных, финансовых и трудовых ресурсов, принадлежащих только данному предприятию и создающих материальную базу его деятельности.

3. Самостоятельная гражданско-правовая ответственность по всем обязательствам в соответствии с законом.

4. Выступление в гражданско-правовом обороте от собственного лица, т.е. осуществление своих гражданских прав, несение обязательств, выступление истцом и ответчиком в суде.

Хозяйственный аспект состоит в том, что объектом гражданских прав предприятия является “имущественный комплекс, используемый для осуществления предпринимательской деятельности”.

В состав имущественного комплекса предприятия общественного питания включаются:

- земельные участки;

- здания, сооружения, помещения;

- оборудование (тепловое, холодильное, механическое и т.д.);

- хозяйственный инвентарь (посуда, приборы, столовое белье, спецодежда и т.д); - денежные средства;

- долги и права требования;

- права собственности (фирменные знаки, образцы); - нематериальные активы.

Отраслевой основой является совокупность материально-вещественной, торгово-технологической и организационно-экономической структур.

- Материально-вещественная структура – это общность материальных ресурсов: использование однотипных помещений, однородного производственно-технологического оборудования, сырья, однотипных предприятий.

- Торгово-технологическая структура представляет собой совокупность однородных технологических процессов, связанных с обработкой сырья и изготовлением продукции, общность назначения продукции, методов обслуживания и продажи, однородность размещения и функциональной взаимосвязи производственных, складских, вспомогательных и торговых помещений.

- Организационно-экономическая структура характеризуется хозяйственной обособленностью предприятия, общностью системы учета и отчетности, однотипной методикой анализа и планирования экономических показателей деятельности. Предприятия общественного питания классифицируются:

- в зависимости от целей деятельности;

- с позиции правового положения;

- с точки зрения количественных критериев;

- по отраслевому признаку.

Рассмотрим подробнее содержание этих критериев. В зависимости от целей деятельности предприятия общественного питания бывают коммерческими и некоммерческими.

Коммерческие предприятия – основная цель – получение прибыли на основе оказания услуг населению;

Некоммерческие предприятия – основная цель – решение социальных задач; обеспечение школьников, работников, студентов питанием.

С точки зрения правого положения предприятия общественного питания классифицируются по форме собственности и организационно-правовым формам:

Форма собственности:

а) частная, в т.ч. собственность граждан или собственность юридического лица (лиц);

б) государственная, в т.ч. Федеральная или субъектов РФ;

в) муниципальная, в т.ч. городских образований или сельских образований;

г) смешанная, сочетающая несколько форм собственности.

Предприятия общественного питания могут функционировать в различных организационно-правовых формам, таких как:

1. Государственное унитарное предприятие.

2. Муниципальное унитарное предприятие.

3. Акционерное общество – (закрытое или открытое).

4. Общество с ограниченной ответственностью.

5. Индивидуальное частное предприятие.

Также возможно функционирование предприятий общественного питания и в любых других организационно-правовых формах, предусмотренных законом. С позиции количественных критериев предприятия делятся на крупные, средние, мелкие.

Отнесение к соответствующей группе осуществляется на основе данных о численности работников, объеме товарооборота, числе мест и т.д. По отраслевому признаку предприятия общественного питания подразделяются на типы и виды в соответствии с различными классификационными признаками, такими как уровень обслуживания, ассортимент продукции, обслуживаемый контингент потребителей и т.д.

Одним из важнейших требований хозяйствования в условиях развития социально ориентированной рыночной экономики является безубыточность хозяйственной деятельности организаций, возмещение расходов собственными доходами и обеспечение необходимого уровня рентабельности функционирования капитала.

Основными показателями, характеризующими финансовые результаты хозяйственной деятельности организации общественного питания, являются доходы, прибыль и рентабельность.

Доход – итог хозяйственной деятельности, основа социально-экономического благосостояния хозяйствующего субъекта. Он отражает экономическую результативность деятельности, выражает отношения хозяйственного риска, материальную и экономическую ответственность за рациональное использование всех факторов производства.

В соответствии с инструкцией по бухгалтерскому учету «Доходы организации» под доходом понимается экономическая выгода в денежной или натуральной форме, учитываемая в случае ее оценки и в той мере, в которой такую выгоду можно оценить.

Организация общественного питания за оказываемые ей услуги взимает плату, которая выражается в виде торговой надбавки к цене закупленных сырья и товаров, торговой скидки и наценки на продукцию общественного питания.

Доход от реализации организации общественного питания – это сумма надбавок, торговых скидок и наценок на реализуемую продукцию.

Роль доходов от реализации для организации общественного питания заключается, прежде всего, в том, что доходы являются источником образования прибыли, возмещения расходов на производство, реализацию и организацию потребления. Доходы служат источником пополнения собственных оборотных средств. За счет дохода формируются различные бюджетные фонды.

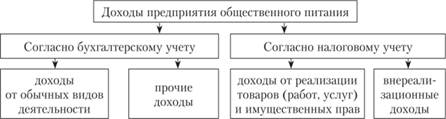

Доходы организации общественного питания включают:

1. Доходы от реализации продукции собственного производства и покупных товаров, которые являются основным видом доходов в организации общественного питания.

2. Операционные доходы - доходы от отдельных видов операций, не относящихся к видам деятельности организации.

3. Внереализационные доходы – доходы, не связанные с доходами, включаемыми в выручку от реализации и не входящие в состав операционных доходов, а также непредвиденный и несистематические доходы (штрафы, прибыль прошлых лет,пени, неустойки и т.д.).

Доходами ООП не считаются:

- поступившие в составе выручки от реализации, операционных и внереализационных доходов суммы НДС, акцизов и иных налогов и обязательных платежей;

- суммы, поступающие в качестве авансов, задатков, предварительной оплаты за товары, работы, услуги;

- стоимость полученного в залог имущества;

- поступившее имущество, в том числе денежные средства, ранее переданные третьим лицам на условиях возвратности, в том числе, получаемые в качестве погашения ранее предоставляемых займов.

Цены на продукцию общественного питания складываются из стоимости сырья по розничным ценам и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещения расходов организации общественного питания по производству, реализации, организации потребления продукции и получения прибыли.

В организациях общественного питания наценки применяются к розничным ценам, сформированным в том же порядке, что и в розничных торговых организациях. Размер наценок зависит от типа, наценочной категории объекта общественного питания.

Сырье и продукты, закупаемые на рынках, у населения, в розничной торговой сети, включаются в расчетную калькуляцию по ценам приобретения без торговых надбавок с применением наценок на продукцию собственного производства предприятий общественного питания.

Конкретные размеры наценок, но не выше предельных, утверждаются руководителями предприятий общественного питания.

В общественном питании предусмотрено два основных метода формирования цен на продукцию: на основе применения наценок и на основе калькулирования себестоимости и рентабельности.

При формировании цен на основе наценок в качестве источников дохода выступают торговая надбавка и наценка общественного питания. Торговая надбавка и наценка образуют доход ООП, который предназначен для покрытия издержек производства и обращения, уплаты всех видов косвенных налогов и платежей и формирования прибыли.

Калькуляционная карточка предназначается для определения продажной цены отдельно на каждое блюдо (изделие) кухни. Составляется в одном экземпляре.

Для наиболее точного определения цены одного блюда (изделия) калькуляция может составляться из расчета стоимости сырья на сто блюд. Продажная цена блюда сохраняется впредь до изменения сырьевого набора блюда или стоимости сырья. При изменении сырьевого набора (стоимости сырья) новая продажная цена исчисляется в следующей свободной графе калькуляционной карточки. Калькуляционные карточки регистрируются в специальном реестре. Правильность исчисления продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается директором предприятия. На основании калькуляционных карточек заполняются данные практически всех документов, связанных с реализацией услуг предприятий сферы общественного питания.

Цены на организацию потребления продукцию общественного питания складываются из стоимости сырья по розничным ценам и наценок, предназначенных наряду с торговыми надбавками и скидками для возмещения расходов организаций общественного питания по производству, реализации, продукции и получения прибыли.

При формировании розничных цен необходимо обратить внимание на ряд ограничений по уровню торговых надбавок (с учетом оптового звена), которые установлены на следующую продукцию:

– социально значимые товары (мясо, вареные колбасные изделия, молоко и кисломолочная продукция, масло животное, мясные детские консервы для детского питания);

– импортные алкогольные изделия (уровень торговой надбавки к отпускной цене импортера должен быть не менее 30%, а на виноградные вина – не более 30%);

– заменители сахара для больных сахарным диабетом, картофель и плодоовощную продукцию;

– прочие продовольственные товары (не названные выше, а также за исключением перечня товаров, на которые торговые надбавки применяются с учетом конъюнктуры рынка (предельный уровень торговых надбавок должен быть не выше 30%)).

К розничным ценам далее прибавляется налог на добавленную стоимость.

Кроме того, в Минэкономики установлены фиксированные розничные цены на ряд товаров (водка отечественного производства, сахар и табачные изделия отечественного и иностранного производства), которые в расчет продажных цен на продукцию объектов общественного питания включаются по розничным ценам с налогом на добавленную стоимость.

Таким образом, доходы организации общественного питания являются важным качественным показателем хозяйственной деятельности, так как в них отражается уровень хозяйствования, результаты коммерческой, финансовой, экономической работы организации. Именно этим обуславливается необходимость подробного изучения, анализа и прогнозирования этого показателя.

Рис. 1 – Доходы предприятий ОП

Рис. 2 – Доходы организации