Экономика.

(преподаватель Герасимова Наталья Олеговна) найти можно в 104 каб.

Пар, по итогам будет тест на компьютере (экзамен). И еще по ней будут ГОСы.

Лекция №1

Понятие «Предприятие»

Предприятие – самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы, оказывающий услуги с целью удовлетворения общественных потребностей и получения прибыли.

Как юридическое лицо предприятие обладает чертами:

1) Наличие самостоятельного баланса или сметы

2) Право быть истцом и ответчиком в суде

3) Право владеть, пользоваться и распоряжаться собственным имуществом, отвечать и по своим обязательствам.

4) Наличие расчётного чёта и иных счетов в банке.

Задачи предприятия:

1) Выпуск конкурентоспособной продукции, способной удовлетворять потребности потребителей, с учётом мощности предприятия

2) Эффективно использовать имеющиеся материальные и трудовые ресурсы, повышать их загруженность

3) Установление цены в соответствии с потребностями рынка, с ориентированием на платёжеспособность потребителей

4) Обеспечение персонала предприятия зарплатой, нормальными условиями труда и профессионального роста.

В структуре предприятия выделяют:

1) Внутренняя среда – люди, средства производства (средства труда, предметы труда), информация, финансовые ресурсы; взаимосвязь элементов, выпуск продукции.

2) Внешняя среда – потребители, поставщики производственных компонентов, партнёры, конкуренты, государство; результат взаимодействия – оценка эффективности деятельности.

Виды предприятий:

По характеру потребляемого сырья:

1) Предприятия добывающей промышленности

2) Предприятия обрабатывающей промышленности

|

|

По назначению готовой продукции:

1) Предприятия, производящие средства производства

2) Предприятия, производящие предметы потребления

По признаку размеров:

| Тип предприятия | Розничная торговля | Оптовая торговля и общественное питание | Промышленность |

| Малые | До 25 человек | До 50 человек | До 100 человек |

| Средине | 25 – 50 человек | 50 – 100 человек | Свыше 100 человек |

| Крупные | Свыше 50 человек | Свыше 100 человек | Свыше 500 человек |

По организационно-правовым формам:

1) Организационно-правовые формы устанавливаются ГКРФ и делятся на:

а) коммерческие (основная цель – повышение прибыли), к ним относят: хозяйственные товарищества, включают

- полные товарищества

- товарищества на вере

хозяйственные общества, включают

- ООО

- ОДО

- АО

производственные кооперативы

государственные унитарные предприятия

б) некоммерческие (основная цель – безубыточность работы и удовлетворение общественных потребностей), к ним относят:

автономные некоммерческие организации (АНО)

общественные и религиозные организации

добровольные объединения предприятий (ассоциации, союзы)

потребительские кооперативы (рассчитывают на расходы)

Товарооборот предприятия индустрии питания

Товарооборот – это объём продажи продукции, товаров потребителям в обмен на их денежные доходы.

Различают два вида товарооборота:

1) Розничный товарооборот – продажи потребителям товаров с целью их конечного потребления

2) Оптовый товарооборот – продажи товаров крупными партиями с целью дальнейшей перепродажи или производственного использования.

|

|

Общественное питание выполняет 3 основные функции:

1) Производство собственной продукции

2) Реализация собственной продукции и покупных товаров (торговые сети)

3) Организация потребления

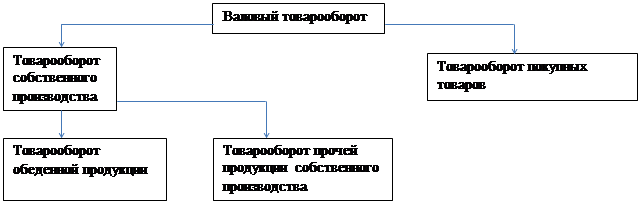

Товарооборот характеризует объём реализации товаров разным потребителям.

Розничный и оптовый товарооборот образуют валовый товарооборот в предприятиях индустрии питания.

Товарооборот предприятий индустрии питания может подразделяться

|

К продукции собственного производства относится:

1) Обеденная продукция (учитывается в блюдах и включает в себя первое, второе, третье блюда). К обеденной продукции относятся холодные, горячие закуски отпускаемые порциями, кулинарные изделия, реализуемые поштучно или на вес.

2) К прочей продукции собственного производства относят: бутерброды, изделия запечённые в тесте, горячие и холодные напитки собственного производства, полуфабрикаты, изготовленные для продажи населению и др.

Товарооборот покупных товаров – определяет товары, поступающие в готовом виде с предприятий пищевой промышленности или торговых предприятий.

Размер товарооборота определяется взаимосвязью его показателей, которые находятся в балансовой увязке.

Он+П = Р+Ок+Впр, где

Он, Ок – остатки запасов на начало и конец периода

П – объём поступления (товарообеспечение)

Р – объём реализации товара (товарооборот)

Впр – прочее выбытие (усушка, утряска)

Эта формула уравновешивает источники (расходы) и потребности.

Для определения оптимального объёма товарооборота используют показатели производственной программы.

|

|

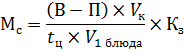

Производственная программа – план производства продукции на определённый период времени исходя из имеющихся ресурсов.

В производственной программе предприятия индустрии питания выделяют два основных показателя:

1) Производственная мощность – максимально возможный выпуск блюд в определённый период времени при условии возможно полного использования оборудования.

Мс – мощность суточная

В – время работы кухни (в минутах)

П – время простоев

Vк – объём котлов (в литрах)

tц- время варки одного цикла

V1блюда – объём одного блюда (в литрах)

Кз – коэффициент заполнения котлов

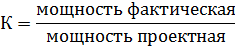

Эффективность использования производственной мощности определяется с помощью коэффициента

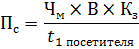

2) Пропускная способность зала – максимально возможное количество потребителей, обслуживаемое в единицу времени

Чм – число мест в зале

В – время работы зала

Кз – коэффициент заполнения зала

-среднее время обслуживания одного посетителя

-среднее время обслуживания одного посетителя

|

Имущество предприятия.

Имущественный комплекс предприятия включает:

1) Средства труда – основные фонды (ОФ)

2) Предметы труда – оборотные фонды (ОбФ)

Основные фонды – средства, которые участвуют в производстве многократно и переносят свою стоимость на готовый продукт по частям через начисление амортизации.

Виды основных фондов:

1) По составу: здания, сооружения (временная или капитальная постройка), передаточное устройство (вода, электричество, тепло, канализации), машины и оборудование, транспортные средства, инструменты, производственный и хозяйственный инвентарь.

2) По участию в производственном процессе: а) активные (участвуют непосредственно в производстве продукции) – машины, оборудование, инвентарь; б) пассивные (обеспечивают условия для производства) – здания и т.д.

Основные фонды в денежной оценке – это основные средства.

В стоимостной оценке могут учитываться:

1) По первоначальной стоимости (стоимости покупки (строительства, транспортировки, монтажа))

2) По восстановительной стоимости (стоимости воспроизводства основных фондов в условиях текущего периода; она определяется исходя из первоначальной стоимости, условий научно-технического прогресса и методов инфляций) – образуется за счёт переоценки основных фондов методом их индексации. Индексация – либо увеличение, либо уменьшение основных фондов.

3) По остаточной стоимости – то есть стоимости, которая определяется разницей между первоначальной или восстановительной стоимостью и суммой износа. Износ основных фондов – это потеря технических, эксплуатационных, потребительских основных фондов.

Выделяют два вида износа основных фондов:

1) Физический – потеря технических и технологических свойств основных фондов в результате снашивания, ветхости.

2) Моральный – потеря потребительских свойств основных фондов в результате появления новых, более производительных основных фондов.

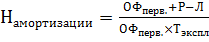

Денежное выражение износа выражается в амортизации. В экономике различают два показателя амортизации:

Норма амортизации

, где

, где

Л – ликвидационная стоимость основных фондов

Тэкспл – срок эксплуатации основных фондов

Намортизации рассчитывается в процентах!!!

2) Сумма амортизации