Маржинальный доход равен постоянным затратам в точке безубыточности. Иными словами, если объем реализации такой, что предприятие покрывает все свои затраты не получая прибыли, маржинальный доход только покрывает постоянные затраты.

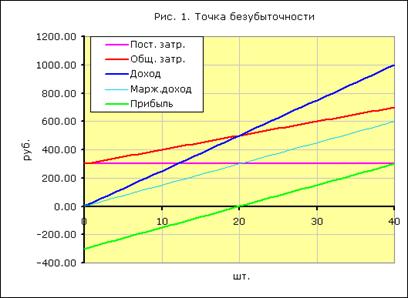

На приведенном ниже рисунке точка безубыточности 20 штук реализации некоего товара.

При таком объеме реализации линия прибыли пересекает 0 и переходит в положительную зону, линия дохода пересекает линию затрат и идет выше линии затрат, а линия маржинального дохода пересекает линию постоянных затрат.

Процветающее предприятие – это предприятие, получающее устойчивую прибыль от своей деятельности. Это задача может быть реализована на стабильной основе, если предприятие постоянно изучает спрос на рынке, имеет четкую ценовую политику, а также применяет эффективные методы планирования, учета, анализа, контроля и управления объемами производства, качеством продукции и затратами. Всем этим требованиям всецело отвечает управленческий учет, целью которого является обеспечение информацией менеджеров предприятия, ответственных за конкретные сферы и виды деятельности.

Одним из эффективных методов управленческого учета является методика анализа соотношения “затраты – объем – прибыль” (“Cost – Volume – Profit” или “CVP–анализ”), которая позволяет определить точку без-убыточности (порог рентабельности), т.е. момент, начиная с которого доходы предприятия полностью покрывают его расходы. Проведение данного анализа невозможно без такого важного показателя как производственный леверижд (leverage в дословном переводе – рычаг). С его помощью можно прогнозировать изменение результата (прибыли или убытка) в зависимости от изменения выручки предприятия, а также определить точку безубыточной деятельности (порог рентабельности).

|

|

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства, а переменные – изменяются с ростом (снижением) объема выпуска и продаж. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж определяется с помощью следующей формулы:

(1)

(1)

либо,  (2)

(2)

где ЭПЛ — эффект производственного левериджа;

МД — маржинальный доход;

Зпост — постоянные затраты;

П — прибыль.

Найденное с помощью формулы 1 значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

(3)

(3)

где DП – изменение прибыли, в %;

DВ – изменение выручки, в %.

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

- цены и объема продаж;

- переменных и постоянных затрат;

- комбинации любых перечисленных факторов.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа имеет ряд особенностей, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем.

|

|

1. Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточной своей деятельности.

Для того, чтобы положительный эффект производственного левериджа начал проявляться, предприятие в начале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточности своей деятельности. В связи с этим, пока предприятие не обеспечило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным “грузом” на пути к достижению точки безубыточности.

2. По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа начинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к все большему темпу прироста суммы прибыли.

3. Механизм производственного левериджа имеет и обратную направленность – при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4. Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

|

|

5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности производственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности, требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами следует иметь в виду, что высокий их уровень в значительной мере определяется отраслевыми особенностями деятельности, определяющими различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значение производственного левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения, при необходимости, суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нематериальных активов с целью снижения потока амортизационных отчислений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема ряда потребляемых коммунальных услуг и другие.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрей преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К числу основных резервов экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и другие.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволит увеличить потенциал формирования прибыли предприятия.

3.Функции, выполняемые прибылью.

Показать, что прибыль является основным финансовым ресурсом в деятельности предприятия, источником доходов всех уровней бюджетной системы.

Прибыль — экономическая категория, которая отражает чистый доход предприятия, созданный в процессе предпринимательской деятельности, являющийся основным источником самофинансирования и дальнейшего развития. При этом прибыль — это положительный результат деятельности предприятия. Отрицательный результат его деятельности называется убытком.

Экономическое содержание прибыли проявляется в выполняемых функциях, среди которых можно выделить следующие.

Прибыль характеризует экономический эффект, полученный в результате деятельности организации, т.е. является измерителем {мерой) эффективности общественного производства. По прибыли определяется рентабельность использования собственных и заемных средств, основных фондов, всего авансированного капитала и т.п. Тем самым прибыть и рентабельность являются основными индикаторами эффективности финансово-хозяйственной деятельности предприятия. Обратим внимание, что прибыть есть абсолютный показатель, отражающий в чистом ввде величину эффекта (результата) деятельности предприятия, тогда как рентабельность — относительный показатель, отражающий эффективность его деятельности. Тем не менее в известном смысле можно говорить о прибыли в системе показателей эффективности деятельности предприятия.

Стимулирующая функция прибыли заключается в том, что прибыль является основным внутренним источником формирования финансовых ресурсов организации, обеспечивающих ее развитие, атакже источником выплаты дивидендов ее акционерам и владельцам и в этом смысле служит главной мотивацией предпринимательской инициативы. При этом в отличие от других внутренних источников формирования финансовых ресурсов организации прибыль является постоянно воспроизводимым источником и ее воспроизводство в успешных условиях хозяйствования осуществляется на расширенной основе.

Общественно-социальная функция прибыли состоит в том, что она выступает источником формирования средств бюджетов различных уровней в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, для реализации государственных инвестиционных, производственных, научно-технических и других программ. Социальная функция прибыли проявляется и в том, что она служит источником внешней благотворительной деятельности организации, направленной на финансирование социальной сферы, оказание материальной помощи отдельным категориям граждан. Кроме всего прочего, прибыль служит источником материального стимулирования работников предприятий, так как именно за счет прибыли предприятием может производиться:

• премирование персонала сверх размеров выплат, предусмотренных законодательством по системам текущего премирования;

• выплата материальной помощи;

• оплата дополнительных отпусков сверх норм, предусмотренных законодательством;

• выплата надбавок к пенсиям, единовременной помощи пенсионерам предприятия;

• предоставление бесплатного питания работникам или компенсация удорожания питания;

• оплата жилья, путевок на лечение и отдых работников и их детей и другие виды материальной помощи.

Список использованных источников и литературы

1. Корпоративные финансы Никитушкина И.В., Макарова С.Г., Студников С.С. Учебное посо-бие М.: Эксмо, 2014. -576 с.

2. Корпоративные финансы: теория, методы и модели управления Юшко Ю.И. Учебное посо-бие Минск: ФУА-информ, 2011. – 576 с.

3. Донцова Л. В. Корпоративные финансы: учеб. пособие: рек. УМО / Л. В. Донцова, Н. А. Никифорова. – 2-е изд.,– М.: Дело и сервис, 2014.

4. Ефимова О.В. Корпоративные финансы: учеб. пособие / О.В. Ефимо-ва [и др.] – М.: Издательство «Омега – Л», 2013 – 388 с.

5. Илышева Н. Н., Крылов С. И. Корпоративные финансы: учеб. Пособ. – М.: ЮНИТИ-ДАНА, 2011с.

6. Левахина Е.Д. Краткий курс по анализу финансовой отчетности: учеб. пособие / Е.Д. Левахина. М.: Издательство «Окей – книга», 2012 г.

7.. Пожидаева Т.А. Корпоративные финансы: учебное пособие / Т.А. Пожидаева – М.: КНОРУС, 2010.

8. Финансы организаций (предприятий) Скобелева И.П., Бунакова Е.В., Макарова В.А Учебное посо-бие 2-е изд., перераб. и доп.- СПб.: СПГУВК, 2012. – 300 с.

9. Чеглакова С.Г. Корпоративные финансы: учебное пособие – М.: Дело и Сервис, 2013

ИНТЕРНЕТ-РЕСУРСЫ

1. 1. www.cfin.ru Корпоративный менеджмент

2. 2. www.finman.ru Финансовый менеджмент, журнал