Индивидуальное заданиепредполагает проведение сравнительного анализа двух вариантов оплаты банковского кредита (аннуитет или дифференцированные платежи). Задание выполняется по вариантам, результаты расчетов заполняем в Google-таблице.

Используя исходные данные для расчета по вариантам, составить график платежей по кредиту, погашаемому ежемесячными аннуитетными (равными) платежами и дифференцированными (разными) платежами, если кредит размером «PV » тыс. руб. был взят на полгода под «i »% годовых, начисляемых ежемесячно. Определить сумму начисленных процентов за весь срок кредита. Исходные данные для расчета приведены в таблице

Алгоритм выполнения 2 этапа индивидуального задания №2

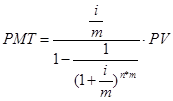

1)Рассчитать ежемесячную сумму аннуитетного платежа (PMT). Аннуитетный платеж – это равный по сумме ежемесячный платеж по кредиту. Формула для расчета:

Где PV – первоначальный размер кредита;

i – годовая процентная ставка за кредит, выраженная десятичной дробью;

n – срок кредита, выраженный в годах (в нашем случае  );

);

m – частота начисления процентов в год (в нашем случае 12 раз в год, т.е. - ежемесячно).

Рассчитав ежемесячную сумму аннуитетного платежа, в таблице 1 заполнить столбец «Сумма аннуитетного платежа». Это единственный столбец в данной таблице, где суммы будут одинаковыми за каждый месяц и этот столбец можно заполнить сразу за все 6 месяцев.

2) Для расчета первой строки в столбце «Сумма процентных выплат», необходимо рассчитать сумму «вознаграждения» банку за первый месяц. Сумма процентных выплат за первый месяц рассчитывается по формуле:

Остаток основного долга

Остаток основного долга

Но, так как до первого месяца мы еще не погашали основной долг, то проценты за первый месяц будут начислены на первоначальный размер кредита (PV).

3) Сумма к погашению основного долга за первый месяц рассчитывается по формуле: PMT – Сумма процентных выплат за первый месяц

4)Остаток основного долга по кредиту за первый месяц рассчитывается как разница между «остатком основного долга по кредиту» и «суммой к погашению основного долга» за первый месяц.

5) Заполнить таблицу, рассчитав показатели за все 6 месяцев, используя тот же алгоритм расчетов (за исключением пункта 1, где была рассчитана ежемесячная сумма аннуитетного платежа в банк). Заполнить строку «Итого по кредиту».

Таблица 1 – График погашения кредита аннуитетными платежами, тыс. руб.

| № | Месяц | Сумма аннуитетного платежа | Сумма процентных выплат | Сумма к погашению основного долга | Остаток основного долга по кредиту |

| Январь | |||||

| Февраль | |||||

| Март | |||||

| Апрель | |||||

| Май | |||||

| Июнь | |||||

| Итого по кредиту: |

6)Провести проверку расчетов по строке «Итого по кредиту»: из «Суммы аннуитетных платежей» вычесть «Сумму к погашению основного долга» и, полученное значение, должно совпасть с «Суммой процентных выплат».

7)Рассчитать ежемесячную сумму к погашению основного долга. В данной схеме погашения кредита заемщик равными суммами погашает основной долг, поэтому формула для расчета суммы к погашению основного долга следующая:

PV: количество месяцев в сроке кредитования

Где PV – первоначальный размер кредита;

количество месяцев в сроке кредитования в нашем случаеравно6(шесть месяцев).

Рассчитав ежемесячную сумму к погашению основного долга, в таблице 4 заполнить столбец «Сумма к погашению основного долга». Это единственный столбец в данной таблице, где суммы будут одинаковыми за каждый месяц и этот столбец можно заполнить сразу за все 6 месяцев.

8)Для расчета первой строки в столбце «Сумма процентных выплат», необходимо рассчитать сумму «вознаграждения» банку за первый месяц. Сумма процентных выплат за первый месяц рассчитывается по формуле:

Остаток основного долга

Но, так как до первого месяца мы еще не погашали основной долг, то проценты за первый месяц будут начислены на первоначальный размер кредита (PV).

9) «Общая сумма платежа» за первый месяц рассчитывается по формуле:

Сумма к погашению основного долга + Сумма процентных выплат

10)Остаток основного долга по кредиту за первый месяц рассчитывается как разница между «остатком основного долга по кредиту» и «суммой к погашению основного долга» за первый месяц.

11)Заполнить таблицу, рассчитав показатели за все 6 месяцев, используя тот же алгоритм расчетов (за исключением пункта 1, где была рассчитана ежемесячная сумма к погашению основного долга в банк). Заполнить строку «Итого по кредиту».

Таблица 2 – График погашения кредита дифференцированными платежами

| № | Месяц | Общая сумма платежа | Сумма процентных выплат | Сумма к погашению основного долга | Остаток основного долга по кредиту |

| Январь | |||||

| Февраль | |||||

| Март | |||||

| Апрель | |||||

| Май | |||||

| Июнь | |||||

| Итого по кредиту |

12)Провести проверку расчетов по строке «Итого по кредиту»: из «Общей суммы платежей» вычесть «Сумму к погашению основного долга» и, полученное значение, должно совпасть с «Суммой процентных выплат».

13) Сравнить итоговые «Суммы процентных выплат» в первой и второй таблице. Указать, в какой схеме кредитования (аннуитетные платежи или дифференцированные платежи) процентов будет начислено меньше при одинаковых исходных данных. Объяснить, что повлияло на уменьшение величины процентных выплат в одной из схем кредитования.