Линейный способ

В соответствии с классификацией основных средств, включаемых в амортизационные группы, предприятие установило срок полезного использования по этому оборудованию 6 лет. Годовая норма амортизации в этом случае составит:

Ежегодно по данному объекту будут начисляться амортизационные отчисления в сумме:

руб.

руб.

Выполним расчет остаточной стоимости объекта по годам в табличной форме:

Таблица 1.1.1- Расчёт остаточной стоимости

| Год | Амортизируемая стоимость, руб. (П) | На, % | Годовая сумма амортизации, руб. (Агод.) | Остаточная стоимость, руб. (Сост.) |

| 16,67 | 633333,33 | 3166666,67 | ||

| 16,67 | 633333,33 | 2533333,33 | ||

| 16,67 | 633333,33 | 1900000,00 |

Таблица 1.1.2 - Расчёт остаточной стоимости

| Год | Амортизируемая стоимость, руб. (П) | На, % | Годовая сумма амортизации, руб. (Агод.) | Остаточная стоимость, руб. (Сост.) |

| 16,67 | 633333,33 | 1266666,67 | ||

| 16,67 | 633333,33 | 633333,33 | ||

| 16,67 | 633333,33 | 0,00 |

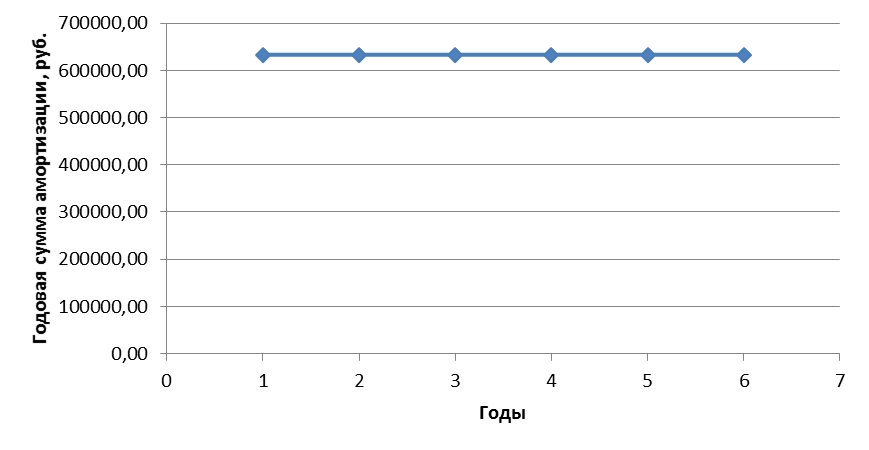

Рисунок 1.1.1 - Годовая сумма амортизационных отчислений для линейного способа

Рисунок 1.1.1 - Годовая сумма амортизационных отчислений для линейного способа

Способ уменьшаемого остатка

Расчет годовой суммы амортизационных отчислений по этому способу осуществляется по формуле:

где  - остаточная стоимость объекта основных фондов на начало года;

- остаточная стоимость объекта основных фондов на начало года;

- норма амортизационных отчислений, исчисленная исходя из срока полезного использования объекта основных фондов, %;

- норма амортизационных отчислений, исчисленная исходя из срока полезного использования объекта основных фондов, %;

- коэффициент ускорения, установленный предприятием для данного вида основных фондов;

- коэффициент ускорения, установленный предприятием для данного вида основных фондов;

Годовая норма амортизационных отчислений для этого способа определяется точно так же, как и для линейного способа. Следовательно, в этом случае  ,

,

Таблица 1.2.1- Расчёт остаточной стоимости

| Год | Амортизируемая стоимость, руб. (П) | На, % | Годовая сумма амортизации, руб. (Агод.) | Остаточная стоимость, руб. (Сост.) |

| 16,67 | 1140000,00 | 2660000,00 | ||

| 16,67 | 798000,00 | 1862000,00 | ||

| 16,67 | 558600,00 | 1303400,00 | ||

| 16,67 | 391020,00 | 912380,00 | ||

| 16,67 | 273714,00 | 638666,00 | ||

| 16,67 | 191599,80 | 447066,20 |

В момент, когда величина балансовой стоимости будет равна 20% от первоначальной, следует списать остаток стоимости в полном объёме.

Тогда:

Таблица 1.2.2- Расчёт остаточной стоимости

| Год | Амортизируемая стоимость, руб. (П) | На, % | Годовая сумма амортизации, руб. (Агод.) | Остаточная стоимость, руб. (Сост.) |

| 16,67 | 1140000,00 | 2660000,00 | ||

| 16,67 | 798000,00 | 1862000,00 | ||

| 16,67 | 558600,00 | 1303400,00 | ||

| 16,67 | 391020,00 | 912380,00 | ||

| 16,67 | 273714,00 | 638666,00 | ||

| списывается | 638666,00 | 0,00 |

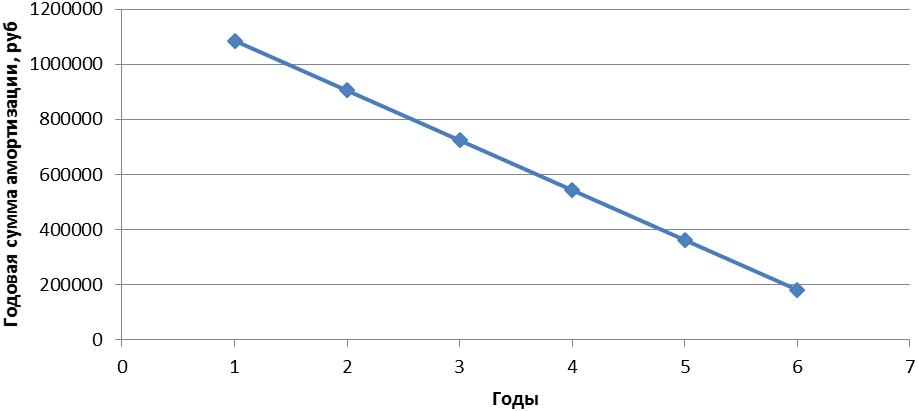

Рисунок 1.2.1 - Годовая сумма амортизационных отчислений для способа уменьшаемого остатка по годам

Рисунок 1.2.2 - Изменение остаточной стоимости для способа уменьшаемого остатка по годам

Способ списания стоимости по сумме чисел лет срока полезног использования

Срок полезного использования объекта основных средств равен 5 годам. Тогда сумма чисел лет срока полезного использования составит:

Годовая сумма амортизационных отчислений по этому способу определяется по формуле:

где  - первоначальная стоимость объекта основных фондов;

- первоначальная стоимость объекта основных фондов;

- количество лет, оставшееся до конца срока полезного использования, лет;

- количество лет, оставшееся до конца срока полезного использования, лет;

- сумма чисел лет срока полезного использования.

- сумма чисел лет срока полезного использования.

Норма амортизации в этом способе – величина переменная, определяемая из выражения:

Выполним расчет остаточной стоимости объекта по годам в табличной форме.

Таблица 1.3.1 - Расчёт остаточной стоимости

| Год | Амортизируемая стоимость, руб. (П) | Доля в амортизи- руемой стоимо- сти | На, % | Годовая сумма амортизации, руб. (Агод.) | Остаточная стоимость, руб. (Сост.) |

| 0,285714 | 28,5714286 | 1085714,29 | 2714285,71 | ||

| 0,238095 | 23,8095238 | 904761,90 | 1809523,81 | ||

| 0,190476 | 19,047619 | 723809,52 | 1085714,29 | ||

| 0,142857 | 14,2857143 | 542857,14 | 542857,14 | ||

| 0,095238 | 9,52380952 | 361904,76 | 180952,38 | ||

| 0,047619 | 4,76190476 | 180952,38 | 0,00 |

Рисунок 1.3.1 - Годовая сумма амортизационных отчислений для способа списания стоимости по сумме чисел лет срока полезного использования по годам

Рисунок 1.3.2 - Изменение остаточной стоимости для способа списания стоимости по сумме чисел лет срока полезного использования по годам