Аналитическая записка

Раздел 1. Анализ финансово-хозяйственный деятельности предприятия

Анализ финансового состояния предприятия-участника внешнеэкономической деятельности

(уполномоченного экономического оператора)

Здание. На основании данных бухгалтерского баланса предприятия в соответствии с Решением Совета Евразийской экономической комиссии от 15 сентября 2017 г. N 65 "Об утверждении Порядка определения финансовой устойчивости юридического лица, претендующего на включение в реестр уполномоченных экономических операторов, и значений, характеризующих финансовую устойчивость и необходимых для включения в этот реестр" проведите определение финансовой устойчивости юридического лица, претендующего на включение в реестр уполномоченных экономических операторов, и значений, характеризующих финансовую устойчивость и необходимых для включения в этот реестр.

Показатели финансовой устойчивости и порядок их расчета

1. Абсолютные показатели финансовой устойчивости

1. Размер чистых активов (Кча) характеризует определяемую ежегодно реальную стоимость имущества юридического лица за вычетом его обязательств и рассчитывается по формуле:

Кча= А − (ДО + КО),

где:

А – все активы юридического лица, за исключением дебиторской задолженности учредителей;

ДО – долгосрочные обязательства юридического лица;

КО – краткосрочные обязательства юридического лица.

2. Размер уставного капитала (Kvк) характеризует размер уставного капитала, указанный в учредительных документах юридического лица, в каждом отчетном году.

3. Остаточная стоимость основных средств (Koc) характеризует стоимость основных средств юридического лица за вычетом их амортизации и рассчитывается по формуле:

Кос = Основные средства - Амортизация

2. Относительные показатели финансовой устойчивости

Значения относительных показателей финансовой устойчивости округляются с точностью до 2 знаков после запятой.

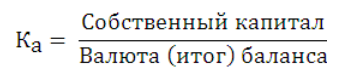

4. Коэффициент автономии (Ка)характеризует степень независимости юридического лица от кредиторов, определяется как отношение собственного капитала к валюте (итогу) баланса и рассчитывается по формуле:

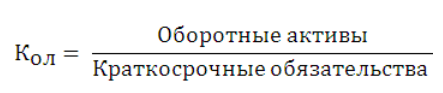

5.Коэффициент общей (текущей) ликвидности ( Кол ) характеризует способность юридического лица обеспечить свои краткосрочные обязательства за счет оборотных средств и рассчитывается по формуле:

6.Рентабельность собственного капитала (Крск)характеризует отношение прибыли юридического лица к стоимости собственного капитала и рассчитывается по формуле:

7.Коэффициент финансовой устойчивости (Кфv) характеризует часть активов юридического лица, которая финансируется за счет источников, которые юридическое лицо может использовать в своей деятельности длительное время, и рассчитывается по формуле:

8. Коэффициент обеспеченности текущей деятельности собственными оборотными активами (Кот) характеризует отношение собственных оборотных средств юридического лица к величине его оборотных средств и рассчитывается по формуле:

9. Коэффициент маневренности собственного капитала (Кмск) характеризует способность юридического лица поддерживать уровень собственного капитала и пополнять собственные оборотные средства в случае необходимости за счет собственных источников и рассчитывается по формуле: