Цели урока:

1.Образовательная:

-знакомство с основными понятиями «рентабельность предприятия», «прибыль предприятия»

-«рентабельность продукции», их сущностью, формирование умения анализировать работу предприятия.

2.Воспитательная:

- формирование расчетливости, усидчивости, качеств личности, развитие интеллектуальных способностей.

3. Развивающая:

- умение решать производственные задачи, анализировать эффективность использования материальных ресурсов предприятием.

План урока:

1. Прибыль предприятия: понятие, функции, виды

2. Формирование и распределение прибыли на предприятии

3. Рентабельность: виды, показатели

1. Прибыль предприятия: понятие, функции, виды

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства. Предприятие получает прибыль после того, как воплощенная в созданном продукте стоимость, осуществив стадию обращения, принимает денежную форму. Она является частью выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство. В отличие от прибыли, доход предприятия представляет собой реализованную вновь созданную стоимость (часть выручки, которая остается после вычета из нее материальных затрат на производство продукции).

Прибыль как экономическая категория выступает:

- в качестве целевого ориентира деятельности предприятия;

- результативным оценочным показателем деятельности предприятия;

- источником развития предприятия и финансирования его деятельности.

Являясь оценочным показателем, прибыль характеризует совокупную эффективность использования всех ресурсов предприятия.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Наличие прибыли для удовлетворения экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

Сущность прибыли может рассматриваться с различных позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек, Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической практике различают множество видов прибыли - номинальная, минимальная, нормальная, целевая, максимальная, консолидированная, экономическая, бухгалтерская, чистая и т.д.

Номинальная прибыль характеризует фактический размер полученной прибыли.

Минимальная, нормальная, максимальная прибыли связаны с разными уровнями объема производства и указывают, в области находится предприятие (безубыточности, прибыльно убыточности). Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал. Величина минимального уровня доходности принимается равной среднему проценту ставки банка по депозитам, сложившейся за исследуемый период.

Нормальная прибыль - минимальный доход или плата, необходимая для удержания предприятия в определенной отрасли.

Максимальная прибыль определяет целевую установку при планировании деятельности предприятия. Ее достижение означает снижение издержек производства и реализации до минимума.

Объем производства, обеспечивающий максимум прибыли, устанавливается в точке, в которой достигается равенство предельно го дохода и предельных издержек.

Консолидированная прибыль - прибыль, свободная от бухгалтерской отчетности о деятельности и финансовых результатах отдельно материнских и дочерних предприятий. Выгодность применения консолидированной прибыли определяется экономией на налоговых платежах и снижении отрицательных последствий рисковых видов деятельности.

Экономическая прибыль представляет собой разность между выручкой (валовой доход) и экономическими издержками (сумма явных и неявных издержек).

Бухгалтерская прибыль - разность между полученной выручкой и бухгалтерскими издержками (явными). Ее величина тождественна балансовой прибыли.

Источниками экономической прибыли является реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация, не страхуемые риски (изменение рыночной конъюнктуры, налогового законодательства, риск, связанный с освоением новых товарных территориальных рынков, риск, обусловленный наличием инфляционных процессов в национальной экономике).

Источниками бухгалтерской прибыли являются реализация продукции, прочая реализация, внереализационные операции.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

- инвестиционная - поскольку ожидаемая прибыль является основой принятия инвестиционных решений;

- результативная - фактически полученная прибыль оценивает эффективность деятельности предприятия;

- финансирующая - часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

- стимулирующая - часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала.

2. Формирование и распределение прибыли на предприятии

Обобщая подходы в определении сущности прибыли и учитывая требования действующего законодательства, можно определить основы механизма формирования и распределения прибыли предприятия.

Прибыль формируется как результат следующих слагаемых:

- прибыли от реализации продукции, товаров и услуг;

- прибыли от операционных доходов и расходов;

- прибыли от внереализационных доходов и расходов.

Укрупненно прибыль от реализации продукции (фактически полученная) рассчитывается как разность между выручкой от реализации продукции, налогами, включаемыми в цену и уплачиваемыми из выручки, и себестоимостью реализованной продукции.

Прибыль, ожидаемая от реализации продукции, определяется с учетом планируемой цены на продукцию, которая может быть реализована на рынке; планируемых налогов, включаемых в цену; планируемого уровня издержек производства и реализации (себестоимости); планируемого уровня рентабельности продукции.

Прибыль от операционных доходов и расходов образуется за счет сдачи активов в аренду, лизинг, временное пользование, от выбытия основных средств и нематериальных активов, участия в уставных фондах других организаций. Она рассчитывается как разность между доходами и расходами.

Прибыль, полученная по внереализационным операциям, — это прибыль, образуемая путем вычитания из доходов, полученных по данной операции расходов, связанных с осуществлением этих операций (например, средства, полученные от списания кредиторской задолженности, курсовые разницы, безвозмездно полученные активы).

Облагаемая и необлагаемая налогом прибыль, чистая прибыль или прибыль, остающаяся в распоряжении предприятия, образуется в процессе распределения прибыли предприятия.

На формирование прибыли как финансового показателя работы, который отражается в бухгалтерском учете, официальной отчетности субъектов хозяйствования, влияет установленный государством порядок: формирования затрат на производство продукции (работ, услуг); учета и калькулирования себестоимости продукции (работ, услуг); определения внереализационных доходов и затрат; определения балансовой (валовой) прибыли. Следовательно, на формирование абсолютной величины прибыли предприятия оказывают влияние результаты, эффективность его финансово-хозяйственной деятельности, сфера деятельности, определенные законодательством условия учета финансовых результатов.

Особенности распределения прибыли предприятия зависят от хозяйственно-правовой формы предприятия и от формы собственности. Общим в механизме распределения прибыли является то, что предприятие из прибыли уплачивает налоги на доходы, налог на недвижимость, налог на прибыль и местные сборы и налоги. Различия заключаются в том, как распределяется прибыль, остающаяся в распоряжении предприятия, поскольку порядок распределения этой части прибыли устанавливается собственником.

При распределении прибыли выделяют:

- прибыль, полученную от видов деятельности, облагаемых налогом на доходы;

- прибыль, облагаемую налогом на прибыль;

- льготируемую прибыль.

Прибыль, облагаемая налогом на доходы, может быть получена от следующих источников:

- казино;

- видеосалонов;

- лотерей;

- акций, облигаций и других ценных бумаг.

Ставки налога на доход дифференцированы по видам деятельности.

Льготируемая прибыль - это прибыль, освобождаемая от уплаты налога на прибыль. Например, в состав льготируемой прибыли может быть отнесена прибыль, полученная от мероприятий, направленных на снижение последствий от аварии на ЧАЭС; прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если численность инвалидов в их составе составляет не менее 50 % от среднесписочной численности промышленно-производственного персонала, и т. д.

Для того чтобы определить величину налога на прибыль, необходимо учитывать, что вначале предприятие обязано уплатить из прибыли налог на недвижимость. Он рассчитывается исходя из остаточной стоимости основных фондов, числящихся на балансе предприятия, и установленной величины ставки данного налога. Налогооблагаемая прибыль определяется как разность между прибылью, облагаемой налогом на прибыль, и величиной налога на недвижимость. Она является базой для определения налога на прибыль (ставка налога на прибыль устанавливается законодательно).

В процессе распределения прибыли предприятие также определяет величину прибыли, которая является базой для расчета местных налогов и сборов (прибыль, облагаемая налогом на прибыль, минус налог на недвижимость, минус налог на прибыль).

Заключительным этапом в распределении прибыли является расчет прибыли, остающейся в распоряжении предприятия (чистой прибыли), и установление направлений ее использования.

Основное направление распределения чистой прибыли оговаривается в учредительном договоре, уставе и соответствует требованиям законодательства (например, наличие требования обязательности формирования резервного фонда предполагает, что предприятие осуществляет соответствующие регулярные отчисления из чистой прибыли).

3. Рентабельность: виды, показатели

Чтобы определить уровень эффективности работы предприятия, полученную им прибыль необходимо сопоставить с соответствующими затратами.

Во-первых, затраты могут рассматриваться как текущие издержки предприятия - себестоимость продукции (работ, услуг). Здесь возможны различные варианты определения текущих издержек и прибыли, используемых при расчетах.

Во-вторых, затраты могут быть приняты как авансированная стоимость (авансированный капитал) для обеспечения производственной, всей финансово-хозяйственной деятельности предприятия. При этом также возможны различные варианты определения, расчета авансированной стоимости и определения прибыли, принимаемой для расчетов.

Соотношение прибыли с авансированной стоимостью или текущими издержками выражает рентабельность. В наиболее широком понятии рентабельность означает прибыльность или доходность:

- производства и реализации отдельных видов и всей совокупности продукции (работ, услуг);

- предприятий, организаций как субъектов хозяйственной деятельности;

- отраслей экономики.

Рентабельность непосредственно связана с величиной прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность — это относительный показатель, отражающий уровень доходности и измеряемый как коэффициент или в процентах.

Многообразность вариантов решений, принимаемых при определении прибыли, текущих издержек, авансированной стоимости для расчета рентабельности обусловливают наличие значительного количества ее показателей.

Для расчета уровня доходности предприятия все показатели рентабельности могут быть объединены в следующие группы:

1. Показатели, рассчитываемые для оценки доходности деятельности предприятия в целом. Методика их расчета основана на применении показателей прибыли предприятия или прибыли от реализации продукции, чистой прибыли (в числителе) и показателей реализованной продукции, себестоимости, величины акционерного капитала, вложенного капитала, собственного капитала, заемного капитала или совокупного капитала (в знаменателе).

2. Показатели, рассчитываемые для оценки доходности продукции, а также используемых ресурсов производства и затрат. Методика их расчета также базируется на применении показателей прибыли предприятия, прибыли от реализации продукции, чистой прибыли (в числителе) и показателей совокупных затрат - себестоимости, основных фондов, оборотных средств, оплаты труда, численности работников, производственных площадей и т.д.

Наиболее распространенными показателями в практике отечественных предприятий являются:

- рентабельность продукции - определяется как отношение прибыли предприятия (прибыли от реализации продукции или чистой прибыли) к себестоимости продукции (изготовленной, товарной или реализованной);

- рентабельность изделия - определяется как отношение прибыли, закладываемой в цену изделия, к себестоимости изделия;

- рентабельность оборота - рассчитывается как частное от деления величины чистой прибыли на объем реализованной продукции.

Кроме того, предприятие может использовать и ряд других показателей рентабельности для характеристики уровня доходности своих активов, ресурсов и продукции.

Рентабельность производства определяется по формуле:

(1)

(1)

где Пп - прибыль предприятия, руб.; ОПФ - среднегодовая стоимость основных производственных фондов, руб.; НОС - нормируемые оборотные средства, руб.

Рентабельность реализованной продукции определяется по формуле

(2)

(2)

Где П.к.в. - годовой прирост прибыли в результате реализации капитальных вложений; КВ - капитальные вложения, руб.

Рентабельность оборота определяется по формуле

(3)

(3)

где В - выручка от реализации продукции, руб.

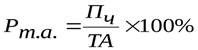

Рентабельность текущих активов определяется по формуле

(4)

(4)

где Пч - прибыль, остающаяся в распоряжении предприятия, руб.; ТА — средняя величина текущих активов, руб.

Рентабельность собственного капитала определяется по формуле

(5)

(5)

где СК - величина собственного капитала на определенную дату (средняя за период), руб.

Рентабельность изделия определяется по формуле

(6)

(6)

где П ед - прибыль на единицу изделия, руб.; С - себестоимость изделия, руб.

Рентабельность инвестированного капитала определяется по формуле

(7)

(7)

где ИК — средний инвестированный капитал, руб.

Рентабельность основных фондов определяется по формуле

(8)

(8)

Рентабельность заемных средств определяется по формуле

(9)

(9)

где П з.с. - плата за пользование заемными средствами, руб.; ЗС -средства, привлеченные на заемной основе (долгосрочные и краткосрочные) на определенную дату (средняя величина), руб.

Рентабельность активов определяется по формуле

(10)

(10)

где СА - средняя величина активов, руб.

Рентабельность совокупных вложений капитала определяется по формуле

(11)

(11)

где - расходы, связанные с привлечением средств на заемной основе, руб.; ИК - величина совокупного используемого капитала на определенную дату (средняя величина), руб.

Рентабельность инвестиций определяется по формуле

(12)

(12)

где В - величина валюты баланса на определенную дату (средняя за период), руб.; КО - величина краткосрочных обязательств на определенную дату (средняя за период), руб.

Рентабельность товарной продукции определяется по формуле

(13)

(13)

где С т.п- себестоимость товарной продукции, руб.

Для расчета рентабельности отраслей экономики в расчет принимается общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, входящими в соответствующую отрасль экономики. На уровень рентабельности отрасли будут оказывать влияние наличие в ней низкорентабельных и убыточных предприятий.

Для того чтобы предприятие могло эффективно осуществлять свою деятельность и развиваться, необходима четкая стратегия его развития, а также стратегия финансирования данного развития (собственные и заемные источники).

В основе стратегии развития лежит стратегия роста прибыли. Она формируется:

- на основе данных анализа использования прибыли в прошлых периодах (это ретроспективный анализ);

- на основе оценки потребности прибыли на текущий период и в перспективе;

- на базе принятых управленческих решений о стратегии развития предприятия (данные решения реализуются в конкретных инвестиционных проектах).

Резервы роста прибыли - это неиспользуемые возможности предприятия, возможность уменьшения издержек производства и реализации продукции.

При определении потребности предприятия в прибыли принимается во внимание необходимость осуществления из прибыли первоочередных платежей, вытекающих из финансово-хозяйственной деятельности предприятия;

- налога на недвижимость;

- процентов по банковскому инвестиционному кредиту;

- возвращаемой части кредита банку;

- возвращаемой части коммерческого кредита (для приобретения основных фондов) и т.д.

Максимальная потребность в прибыли определяется на основе учета экономических интересов собственника и трудового коллектива предприятия. В первую очередь это величина определяется на основе плана развития предприятия.