Согласитесь, актуальный вопрос. Большинство сограждан уверены в абсолютном преимуществе собственной недвижимости по отношению к съемной, но у многих элементарно нет возможности на текущий момент позволить себе ипотеку, либо нет уверенности в стабильности дохода для ипотечных платежей на протяжении 10-30 лет. Кому-то хочется мобильности без привязки к конкретной точке на карте на протяжении десятилетий, кому-то банки отказывают в предоставлении выгодных условий кредитования. Да и западная культура съема жилплощади последние годы мягко намекает, что ничего страшного в этой модели обустройства нет. В общем, причин задуматься хватает. Предлагаю погрузиться в финансовую сторону вопроса и рассчитать возможные издержки каждого варианта. Естественно, сделать достаточно точные расчеты не представляется возможным ввиду переменчивости экономики и невозможности увидеть будущее.

Наш главный враг точности – инфляция, которую очень сложно предугадать на длинных дистанциях. Например, за последние 10 лет инфляция составила 82%, а за последние 20 лет – 432%. Хотя прослеживается стойкая тенденция замедления роста инфляции. Для тех, кто далек от экономики, поясню, что инфляция – это не что-то ужасное из-за неграмотных действий государства, приводящее к росту цен, ведущее население к неминуемому обнищанию и со временем к краху экономики. Нет. Инфляция жизненно необходима любой стране, без нее как раз экономика уходит в рецессию, разоряются компании, растет безработица и т.п. Инфляция стимулирует развитие экономики. Если экономика уже развитая, то инфляция автоматически замедляется. Россия относится к развивающимся странам и коридор в 4-8% является абсолютно нормальным. За последние 10 лет среднегодовая инфляция составила 6,5%. Предположим, что ближайшие десятилетия средний показатель будет находиться на уровне 6% - заносим в расчеты.

Какую квартиру будем выбирать? Не смог остановиться на одном варианте, рассмотрим сразу несколько бюджетных вариантов: от самой дешевой студии в Новогорелово (9 км от станции метро «Проспект Ветеранов») до относительно роскошной «двушки» менее, чем в километре от ст.м. «Улица Дыбенко». Все квартиры со вторичного рынка в новостройках, с ремонтом. Не будем заморачиваться с квартирами на стадии котлована, уж слишком разные по ним сроки, риски, условия банков. И стоимость ремонта тяжело предсказуема. Данные актуальны на июль 2021 по информации из «Авито» и «Яндекс.Недвижимость».

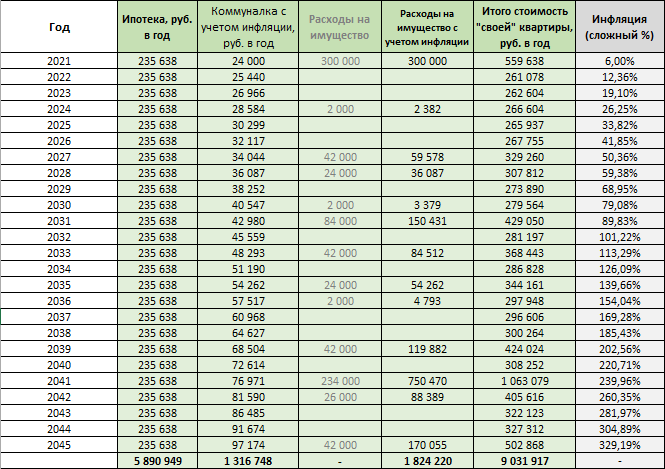

Вариант с ипотекой. Средняя ставка банков на ипотеку для вторички – 8,3%. Льготная ипотека с июля 2021 - 7%, но она не доступна для вторичного рынка. Другие программы (дети, сельская местность) рассматривать не будем. Первоначальный взнос возможен от 15%, но рекомендуется хотя бы 20% - столько и возьмем. Срок возможен до 30 лет. Самый популярный вариант – 25 лет, записываем. Начнем с самого бюджетного варианта в Новогорелово. Студия в новостройке площадью 26 метров квадратных стоимостью 3,1 млн.руб. До метро 9 км (15 мин на общественном транспорте или 7 мин на авто). Естественно, это не самый бюджетный из всех доступных, так-то есть и студии по 16 квадратов на отшибе ЛО. Мы рассматриваем все же варианты для комфортного проживания в черте города. Итак, ежемесячный дифференцированный платеж составит 19 636 рубля (кому интересно посчитать самим, в Excel специально для этого есть функция «ПЛТ»). За 25 лет отдадим банку 5,89 миллиона рублей. Переплата в 1,9 раза, не так страшно, кстати. Коммунальные услуги в такой квартире обходятся в среднем около 2 тыс.руб./мес. Приплюсуем их к стоимости ипотеки. Но не все так просто. Ипотечные платежи зафиксированы, а коммунальные услуги индексируются на уровень инфляции, который мы решили взять для расчетов 6%. Сложным процентом выходим к концу 25-и летного периода на инфляцию более 300%, жесть. Но что поделать. Для справедливости стоит заметить, что на длительном горизонте и уровень зарплат будет расти примерно на уровень инфляции. По-другому и быть не может, иначе довольно быстро окажется, что большинству гражданам не хватит зарплаты даже для оплаты коммуналки. Серьезно, наши 2 тысячи рублей в месяц через 25 лет превратятся в 97 тысяч в месяц. Кстати, аномальный рост цен на недвижимость за последние пару лет попадает под те же правила игры. Резкий скачек произошел лишь из-за того, что квартиры стали дефицитным товаром (на всех не хватает), а это произошло, в свою очередь, из-за резкого падения ставок по банковским вкладам и обложение их НДФЛ, роста цен на стальную арматуру, страха потерять работу во время пандемии (квартиру же можно сдавать), снижения ставок по ипотеке (с началом пандемии льготные ипотеки доступны были буквально каждому, не нужны были даже дети) и т.п. Даже думать не надо, за вас уже все решили – “срочно покупайте квартиры, сейчас выгодно, как никогда, спасайте деньги от разорительных условий вкладов!” – буквально кричит экономическая обстановка. То есть все те люди, у кого на банковском счете лежало больше миллиона рублей, внезапно решили вложить их в недвижимость. Как вы понимаете, рост цен на недвижимость сильно ограничен и упирается в спрос. У кого были лишние деньги уже их пристроили, сейчас рост продолжается чисто спекулятивный (покупай сейчас, в следующем году продашь дороже!). Например, сейчас небольшая «двушка» на окраине города стоит около 7 миллионов. Молодая семья может взять ипотеку на четверть века с ежемесячным платежом 45 тыс.руб. в месяц – терпимо, может позволить себе практически любая работающая пара. Но представьте, что будет, если цены на недвижимость вырастут ещё в 2 раза. Ипотека уже отнимает ежемесячно 90 тыс. из семейного бюджета. При средней зарплате по Питеру в 57 тыс., работающей паре после отчислений банку будет оставаться 24 тысячи. Жить на такую сумму молодой паре уже невозможно. Застройщики такие же компании, как и другие – им нужны стабильные денежные поступления для выплат зарплат сотрудникам и обслуживания долга (да, и закредитованность у застройщиков «классическая»). Нет продаж – застройщик банкрот за считанные месяцы, поэтому квартиры никогда не будут дороже, чем народ готов за них заплатить. Думаю, теперь вам понятно, что ожидать кратного роста недвижимости в ближайшие годы абсурдно, если, конечно, всем зарплаты не поднимут в несколько раз. Отвлеклись. Итого за 25 лет коммуналка обойдется в 1,32 миллиона рублей. Это все? А вот и нет. В нашей квартире уже есть чистовой ремонт, но нет бытовой техники, сантехники, кухни. Углубляться не будем, прикинем примерно по минимуму. Все вместе вышло у меня на 300 тыс.руб. (см.скрин).

Самое интересное со всеми этими бытовыми принадлежностями, что они имеют срок службы и требуют обновления (поломки, износ). И за наш 25-и летний период многие позиции придется купить по несколько раз и каждый раз пересчитывать на инфляцию конкретного года. Содержание всех позиций обойдется за 25 лет на 1,82 млн.руб. Вот теперь у нас есть все, чтобы рассчитать итоговую стоимость владения «своей» квартиры на период ипотеки. 5,89+1,32+1,82 = 9,03 миллиона рублей. Расчет представлен на скрине.

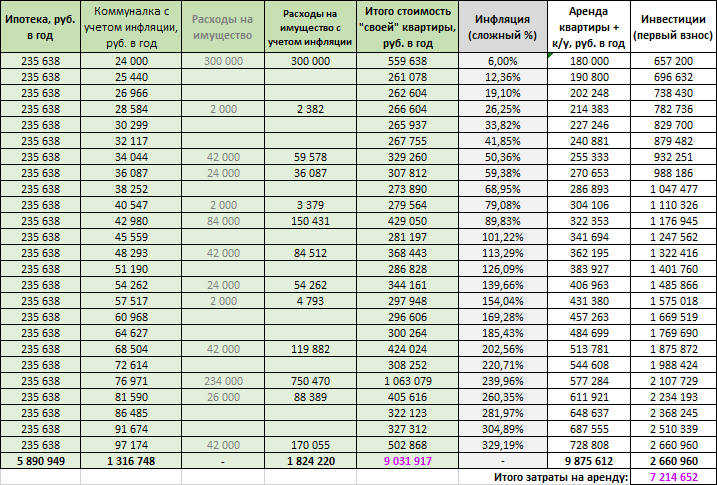

Вариант со съемом. Рассматриваем такую же студию, как на примере выше с ипотекой. Стоимость аренды 13 тыс. в месяц + коммуналка 2 тыс. В отличие от ипотеки с фиксированными платежами на протяжении всех 25-и лет, наймодатель (это тот, кто сдает квартиру; противоположную сторону называют нанимателем, а отношения сторон – наймом) как правило повышает стоимость услуг каждый год примерно на уровень инфляции. И здесь весьма больно по нам ударит инфляция из-за действия сложного процента – под конец 25-и летнего периода съем с коммуналкой обойдутся уже в 60,7 тыс. рублей в месяц. А что с имуществом в съёмной квартире? При заселении уже все есть, но кто платит в случае поломки чего-либо? Сложный вопрос, ради ответа на который пришлось устроить опрос огромного числа земляков, друзей, знакомых и коллег. По примерным прикидкам, 4 из 5 хозяев квартир предоставляют возможность жильцам самим купить / отремонтировать бытовую технику / мебель / сантехнику, а потом вычитают её стоимость из арендных платежей. То есть, по сути восстановление вышедшего из строя имущества по причине естественного износа ложится на плечи хозяина квартиры. Будем считать, что нам попался адекватный наймодатель, который не начнет требовать покупать на свои деньги стиральную машину, которая сломалась на десятом году жизни. Считаем расходы за весь период. Итого 9,88 миллиона рублей за 25 лет. Немного дороже (на 9,5%) обошёлся съем жилья, нежели покупка своего в ипотеку. Казалось бы, можно поставить точку и произвести аналогичные расчёты для других вариантов недвижимости, но кое-что мы забыли. Помните, что ипотеку не одобряют без первоначального взноса? Без 20% от стоимости квартиры на руках вышеприведенное сравнение теряет смысл, так как вариант с ипотекой становится недоступен. Итак, у нас есть 3,1 млн * 20% = 620 000 руб. Эти деньги можно грамотно инвестировать в “голубые фишки” на фондовом рынке. На длинных дистанция среднегодовая статистическая доходность фондовых рынков составляет где-то 6% над уровнем инфляции, то есть 12% годовых при инфляции в 6%. За 25 лет наши невостребованные 620 тысяч превратятся в 2,66 миллиона. Уменьшим на эту сумму наши расходы на съем жилья и получим уже 7,21 миллиона – на 25% выгоднее, чем иметь «свое» жилье.

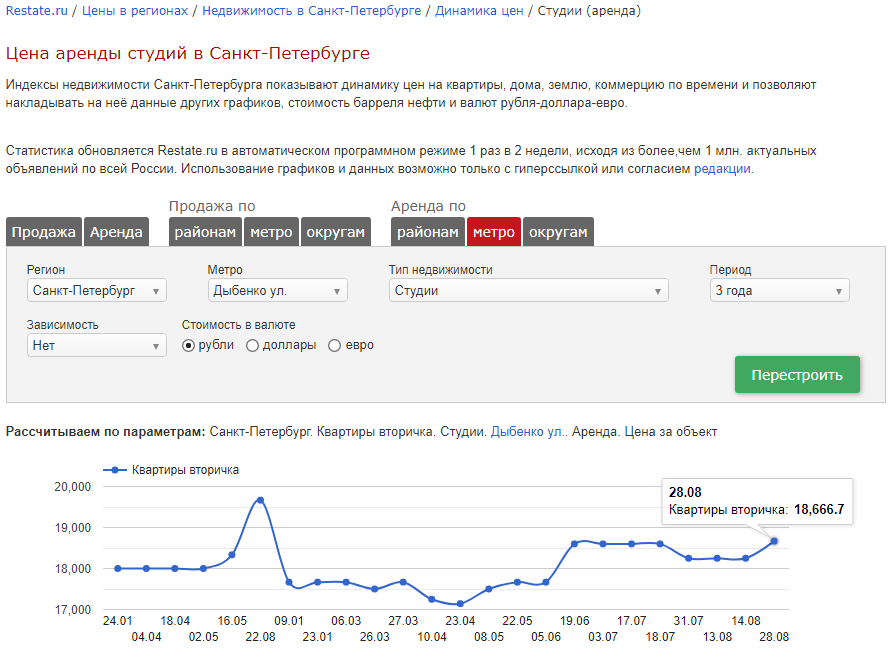

Если бы мы проводили сравнение года 3 назад, то ход цифр бы незначительно поменялся, ведь квартиры выросли в цене почти в 2 раза, но я ставлю акцент на «незначительно». Почему? Во-первых, мы рассматриваем квартиру не как инвестицию, а как жилплощадь, то есть сколько бы она не стоила, с выгодой продать и купить другую у нас не получится, ведь сильно подорожала вся недвижимость в крупных городах. Во-вторых, самое интересное, стоимость съема квартир выросла незначительно. Как это возможно, ведь цены на квартиры выросли в 2 раза, должен и съем подорожать в 2 раза, разве нет? Нет. По факту аренда квартир подорожала за 3 года на 3,5%! Это в 5 раз ниже инфляции, то есть с каждым годом сдача квартиры в аренду приносит все меньше и меньше прибыли. Как такое могло произойти? А дело опять же в балансе спроса и предложения. На квартиры резко вырос спрос и появился дефицит – цены выросли. Купленные квартиры начали активно сдавать в аренду – предложение съемного жилья выросло, а спрос упал (ведь часть тех людей, которые раньше снимали квартиры, купили их сами и больше не нуждаются в услугах съема). Квартир сдается много, а снимается – мало. Приходится сбивать цены, чтобы хоть кого-то привлечь. Кстати, такой дисбаланс между ростом цен на недвижимость и арендой имеет практику выравниваться. Либо стоимость аренды должна вырасти, либо стоимость квартир упасть, что более вероятно. В-третьих, не забываем про наш первоначальный взнос, который мы инвестируем. За 3 года “голубые фишки” выросли в цене почти в 2 раза, что эквивалентно росту недвижимости за тот же промежуток времени. Но в отличие от недвижимости, в которой живём, акции можно продать в любой момент времени по текущей цене, зафиксировав прибыль. Так что съем квартиры даже до подорожания недвижимости оказался бы не такой плохой затеей, нежели ипотека, если не рассматривать квартиру в качестве спекулятивного инструмента (ведь можно продать выросшую в цене квартиру сейчас и начать снимать на извлеченную прибыль) и не иметь в планах брать ипотеку в ближайшие годы.

Динамика цен на аренду квартир в Санкт-Петербурге: https://spb.restate.ru/graph/ceny-arendy-studiy/

Подведём итоги по всем вариантам недвижимости.

Вариант 1. Студия в Новогорелово 26 м2.

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 21 636 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 7 207 697 |

| Стоимость съёма за 25 лет: | 9 875 612 |

| Стоимость имущества и его замена: | 1 824 220 |

| Инвестиционная прибыль за 25 лет: | 2 660 960 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 9 031 917 |

| Итого затраты на съем квартиры за 25 лет: | 7 214 652 |

| Финансовый результат: на 25% выгоднее снимать, нежели брать в ипотеку |

Вариант 2. Студия в Девяткино 24 м2 в отдалении от метро на 2,2 км

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 23 220 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 7 682 774 |

| Стоимость съёма за 25 лет: | 10 863 173 |

| Стоимость имущества и его замена: | 1 824 220 |

| Инвестиционная прибыль за 25 лет: | 2 875 553 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 9 506 994 |

| Итого затраты на съем квартиры за 25 лет: | 7 987 620 |

| Финансовый результат: на 19% выгоднее снимать, нежели брать в ипотеку |

Вариант 3. Студия в Девяткино 25 м2 близко от метро (1,1 км)

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 26 704 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 8 727 942 |

| Стоимость съёма за 25 лет: | 12 509 109 |

| Стоимость имущества и его замена: | 1 926 226 |

| Инвестиционная прибыль за 25 лет: | 3 347 659 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 10 654 168 |

| Итого затраты на съем квартиры за 25 лет: | 9 161 450 |

| Финансовый результат: на 16% выгоднее снимать, нежели брать в ипотеку |

Вариант 4. Студия в Кудрово 28 м2 комфорт класса

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 29 104 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 9 627 221 |

| Стоимость съёма за 25 лет: | 16 130 167 |

| Стоимость имущества и его замена: | 3 446 389 |

| Инвестиционная прибыль за 25 лет: | 3 605 171 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 13 073 610 |

| Итого затраты на съем квартиры за 25 лет: | 12 524 995 |

| Финансовый результат: на 4% выгоднее снимать, нежели брать в ипотеку |

Вариант 5. 1-комнатная квартира 33 м2 в 2,1 км от ст.м. Ломоносовская

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 33 722 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 11 191 607 |

| Стоимость съёма за 25 лет: | 14 484 231 |

| Стоимость имущества и его замена: | 2 196 563 |

| Инвестиционная прибыль за 25 лет: | 4 163 115 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 13 388 169 |

| Итого затраты на съем квартиры за 25 лет: | 10 321 117 |

| Финансовый результат: на 30% выгоднее снимать, нежели брать в ипотеку |

Вариант 6. 1-комнатная квартира в Кудрово 37 м2 в 1,9 км от метро

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 36 755 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 12 280 916 |

| Стоимость съёма за 25 лет: | 18 105 289 |

| Стоимость имущества и его замена: | 3 867 102 |

| Инвестиционная прибыль за 25 лет: | 4 506 464 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 16 148 019 |

| Итого затраты на съем квартиры за 25 лет: | 13 598 825 |

| Финансовый результат: на 19% выгоднее снимать, нежели брать в ипотеку |

Вариант 7. 1-комнатная квартира 40 м2 в 1,2 км от ст.м. Рыбацкое

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 41 056 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 13 750 287 |

| Стоимость съёма за 25 лет: | 19 092 850 |

| Стоимость имущества и его замена: | 4 023 306 |

| Инвестиционная прибыль за 25 лет: | 5 021 489 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 17 773 593 |

| Итого затраты на съем квартиры за 25 лет: | 14 071 361 |

| Финансовый результат: на 26% выгоднее снимать, нежели брать в ипотеку |

Вариант 8. 2-комнатная квартира 56 м2 в 1 км от ст.м. Улица Дыбенко

| Цена квартиры: | 3 100 000 |

| Стоимость ипотеки (с к/у) в месяц: | 50 291 |

| Стоимость съёма (с к/у) в месяц (первый год): | 15 000 |

| Стоимость ипотеки (с к/у) за 25 лет: | 16 879 059 |

| Стоимость съёма за 25 лет: | 24 359 843 |

| Стоимость имущества и его замена: | 3 416 514 |

| Инвестиционная прибыль за 25 лет: | 6 137 375 |

| Итого затраты на владение “своей” квартирой за 25 лет: | 20 295 573 |

| Итого затраты на съем квартиры за 25 лет: | 18 222 468 |

| Финансовый результат: на 11% выгоднее снимать, нежели брать в ипотеку |

Как видим, при любом раскладе выгоднее оказывается снимать квартиру, чем покупать, если рассматриваемый период до 25 лет включительно. Даже если наймодатель устанавливает относительно высокую цену (вариант 4) вариант съема оказывается выигрышным за счет более дорогой и красивой мебели, кухни, бытовой техники, которую пришлось бы покупать в свою квартиру для поддержания аналогичного уровня комфорта. Еще любопытный момент – чем дольше срок ипотеки, тем выгоднее относительно съема. Например, при ипотеке на 30 лет (максимально возможный срок в РФ) разница по финальным затратам практически выравнивается в ноль. Дело в том, что ипотечные платежи фиксированы на вес срок и не подвергаются инфляции. Соответственно, чем меньше срок ипотеки – тем выгоднее окажется съем жилья, но лишь на время ипотечных выплат. После выплаты ипотеки начнется выравнивание в сторону выгодности своей квартиры по отношению к снимаемой. Окупаемость при коротком сроке ипотеки (7-15 лет) наступит через 20-25 лет. При длинном (более 15 лет) – через 25-35 лет. Так что если вы планируете прожить в одной квартире больше 30 лет, то выгоднее скорее всего окажется своя недвижимость.

Прикладываю таблицу, в которой можете понаблюдать за изменением хода расчетов в разрезе каждого года и попробовать задать свои параметры недвижимости и видения инфляционных и инвестиционных ожиданий в будущем, наблюдая за изменением результата. Все расчеты в таблице автоматизированы, достаточно занести свои значения стоимость аренды, коммуналки и полной стоимости квартиры. Также можно внести коррективы в цены имущества для квартиры, первоначальный взнос, процентные ставки, инфляцию, срок ипотеки и расчетный период. С помощью таблицы так же легко определить срок окупаемости недвижимости.