Определение стоимости автотранспортного средства

Описание транспортного средства производилось на основании визуального осмотра, а так же Паспорта транспортного средства и Акта осмотра транспортного средства.

Марка транспортного средства: ВАЗ-2114.

- тип кузова: хетчбэк;

- цвет: черный;

- год выпуска: 2010 г.;

- пробег по спидометру: 125000 км;

- состояние: не битое;

- страна-изготовитель: Россия

Дополнительно: сигнализация с автозапуском, дополнительная шумоизоляция, тонировка, бортовой компьютер, мультимедийная система, хорошая музыка.

Автомобиль серийный, находящийся в исправном состоянии. При осмотре следов эксплуатации (царапин, вмятин, трещин) не обнаружено.

Оценка транспортного средства

Затратным подходом.

Оцениваемый автомобиль ВАЗ-2114, стоимость которого составляет:  .

.

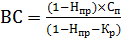

Расчитаем восстановительную стоимость АТС, используя формулу

, (1)

, (1)

где:  – ставка налога на прибыль;

– ставка налога на прибыль;

– себестоимость производства, руб.;

– себестоимость производства, руб.;

– показатель рентабельности продукции.

– показатель рентабельности продукции.

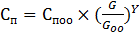

,(2)

,(2)

Где:  -себестоимость производства однородного объекта;

-себестоимость производства однородного объекта;

G,  -главный параметр оцениваемого и однородного объектов (учитывают различия в главном параметре характеризующий объект, например, масса конструкции или мощность двигателя),

-главный параметр оцениваемого и однородного объектов (учитывают различия в главном параметре характеризующий объект, например, масса конструкции или мощность двигателя),

Y-параметр приведенной формулы, для отечественных легковых автомобилей = 0,7.

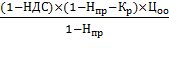

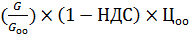

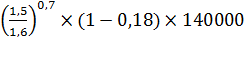

=  , (3)

, (3)

Где: НДС- ставка налога на добавленную стоимость;

-цена однородного объекта, руб.

-цена однородного объекта, руб.

ВС=  =

=  = 113750 руб.

= 113750 руб.

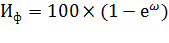

Накопленный износ (ИН) определяется по модели Саприцкого:

=1-(1-

=1-(1-  )

)  (

( ), (3)

), (3)

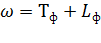

Рассчитаем физический износ с учетом возраста и пробега по следующей методике. Для этого используем формулу:

, (4)

, (4)

Где е=2,72

-функция, зависящая от возраста и фактического пробега подвижного состава автотранспортного средства с начала эксплуатации

-функция, зависящая от возраста и фактического пробега подвижного состава автотранспортного средства с начала эксплуатации

|

|

, (5)

, (5)

Где:  -фактический возраст транспортного средства,

-фактический возраст транспортного средства,

Нормативные значения для легкового автомобиля отечественного производства:

= 0,07 10+0,0035 125=1,13

=100 (1-  )=68%

)=68%

Моральный износ определяется по формуле:

=

=  , (6)

, (6)

=  =2 6=12%

=2 6=12%

=1-(1-0,68) (1-0,12)=71%

Таблица 1 - Расчет стоимости АТС затратным подходом

| Показатели | Условные обозначения | Значение |

| 1. Пробег фактический, тыс. км |

| |

| 2. Длительно эксплуатации, лет |

| |

| 3. Параметр функции для объекта оценки |

| 1,13 |

| 4. Физ. износ с учетом возраста и пробега, % |

| |

| 5. Корректировка на природно-климатические условия |  ( ( 1) 1)

| |

| 6. Корректировка по степени агрессивности ОС |  ( (

| |

| 7. Корректировка на тип региона |  ( (

| |

| 8. Фактический физический износ,% |

| |

| 9. Моральный износ, % |

| |

| 10. Экономический износ, % |

| |

| 11. Накопленный износ, % |

| |

| 12. накопленный износ, руб. | 80762,5 | |

| 13. Расчетная цена с учетом комплектности, руб |

| |

| 14. Стоимость АМТС с учетом износа, руб. |

| 32987,5 |

| 15. Стоимость устранения дефектов, руб |

| |

| 16. Итоговая стоимость АТМС, руб |

| 32987,5 |

Таким образом, стоимость АТС ВАЗ-2114, по данным таблицы 1 оцененная затратным подходом равна 32987,5 рублей.

Сравнительным подходом.

В результате проведенного анализа рынка транспортных средств были вы- явлены следующие аналоги АТС:

1) ВАЗ-2114 2010г., пробег 120000 км., цвет красный, дополнительное оборудование: сигнализация с автозапуском, тонировка, дополнительная шумоизоляция, бортовой компьютер, хорошая музыка.

2) ВАЗ-2114 2010г., пробег 97000 км., цвет серебристый, дополнительное оборудование: дополнительная шумоизоляция, бортовой компьютер, мультимедийная система, хорошая музыка.

|

|

3) ВАЗ-2114 2010г., пробег 79000 км., цвет синий, дополнительное оборудование: сигнализация с автозапуском, тонировка, дополнительная шумоизоляция, бортовой компьютер.

Данный подход основан на сравнении оцениваемого объекта с другими аналогичными объектами, сделки по купле-продаже которых были осуществлены в относительно близкий период времени от установленной даты оценки рассматриваемого объекта. Для сравнения оцениваемого объекта берем следующие аналоги:

Таблица 2- Описание аналогов объекта оценки.

| Показатели | Объект | Аналог 1 | Аналог 2 | Аналог 3 |

| 1. Год выпуска АТС | ||||

| 2. Период эксплуатации | ||||

| 3. Пробег АТС, тыс. км | ||||

4. Физический износ по  , % , %

|

Рассчитаем физический износ с учетом возраста и пробега по следующей методике. Для этого используем формулу: =100  (1-

(1-  )

)

= + , (7)

Нормативные значения для легкового автомобиля отечественного производства:

ω = 0,07 +0,0035 , (8)

где:  – фактический возраст транспортного средства,

– фактический возраст транспортного средства,

– фактический пробег с начала эксплуатации.

– фактический пробег с начала эксплуатации.

Для аналога 1:

= 0,07

= 0,07  10 + 0,0035 120 =1,12

10 + 0,0035 120 =1,12

= 100 (1 -  )= 68%

)= 68%

Для аналога 2:

ω = 0,07 × 10 + 0,0035 × 97 =1,03

= 100 × (1 -  )= 65%

)= 65%

Для аналога 3:

ω = 0,07 × 10 + 0,0035 × 79 = 0,97

= 100 × (1 -  )= 63%

)= 63%

Таблицы 3- Внесение корректировок в объекты-аналоги

| Элементы сравнения | Аналог 1 | Аналог 2 | Аналог 3 |

| 1. Цена предложения, руб | |||

| 2. Корректировка на уторговывание, % Стоимость корректировки Скорректированная цена | |||

| 3. Корректировка на износ, % Стоимость корректировки Скорректированная цена | -2 | -4 | -8 |

| 4. Элементы комплектации, руб | |||

| На тонировку | |||

| На мультемедийную систему | |||

| На противоугонную сигнализацию | |||

| 5. Суммарная величина корректировок | |||

| 6. Вероятная стоимость АТС, руб |

Таким образом, с учетом данных таблицы 2 стоимость АТС составит:

|

|

=(57075+53860+75550)/3= 186485/3= 62161,66 рублей

=(57075+53860+75550)/3= 186485/3= 62161,66 рублей

Доходным подходом.

В нашем случае доходный подход в оценке ВАЗ-2114 не применяется.

Согласование результатов оценки.

Использованные в примере методы расчета рыночной стоимости ВАЗ-21104 дали следующие результаты:

затратный подход – 32987,5 рублей.

сравнительный подход – 62161,66 руб.