1. Необходимо заполнить пропущенные слова в тексте

2. Выполнить практические задания

3. Сдать выполненную практическую работу на проверку преподавателю

Задание 1 Необходимо заполнить пропущенные слова в тексте.

Нужно ли заключить с сотрудником, которому выданы деньги под отчет, договор о полной материальной ответственности _______________________

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдают в законодательстве нет. Для получения наличных денежных средств под отчёт сотрудник должен написать _______________ в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена. Руководитель организации должен сделать на _______________ надпись о том, какую сумму и на какой срок нужно выдать по этому ______________(п.44 Положения Банка России от 12 октября 2011г.№373-П).

В заявлении на выдачу денежных средств сотрудник должен указать:

1.

2.

3.

Особые правила установлены в отношении командировочных расходов. Отчитаться за эти суммы сотрудник должен в течение _________________ со дня возвращения из командировки (п.26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). Изменить этот срок руководитель организации ___________.

Задание 2. Из кассы организации выдано работнику на командировочные расходы 14000 у.д.е. Согласно представленному работником авансовому отчёту командировочные расходы состояли 12700 у.д.е. Остаток в размере у.д.е работники внес в кассу организации. Составить бухгалтерские проводки.

Задание 3. С расчётного счета организации сняты денежные средства – 300 у.д.е – для выплаты заработной платы. Не выданная в установленный срок заработной плата в сумме 20 у.д.е возвращена в банк на расчетный счет. Составим бухгалтерские проводки.

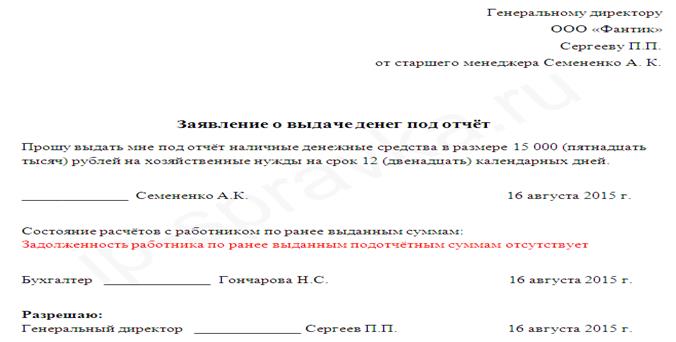

Задание 4. Оформите заявление на выдачу денежных средств из кассы предприятия под отчет, на основе примера. Исходные данные для составления заявления - Выдать под отчет денежные средства в сумме 6 000 рублей на срок с 06.03.2017 по 13.03.2017 для покупки тосола для рабочего автомобиля «ТАТА»

Вывод по практической работе_______________________________________________________________________________

ПРАКТИЧЕСКАЯ РАБОТА № 10

Тема: Контрольная работа по теме: Прием и выдача денежных средств в кассе предприятия

Актуализируются в работе ПК и ОК:

ОК 2. Организовывать собственную деятельность, выбирать типовые методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

ОК 4. Осуществлять поиск и использование информации, необходимой для эффективного выполнения профессиональных задач, профессионального и личностного развития.

ПК5.6. Составлять кассовую отчетность

Цель: Закрепить знания и умения по приему и выдаче денежных средств в кассе организации

Информационное обеспечение:

- Порядок ведения кассовых операций в Российской Федерации (утвержден решением Совета Директоров ЦБ РФ 22 сентября 1993 г. № 40);

- Порядок ведения кассовых операций в Российской Федерации: Установлен письмом ЦБ России от 04.10.1993 № 18 (с учетом последующих изменений и дополнений).

- Положение ЦБ РФ от 5 января 1998 г. № 14-П «О правилах организации наличного денежного обращения на территории Российской Федерации» (утв. ЦБ РФ 19 декабря 1997 г.)

Ход работы

Алгоритм выполнения практической работы

1. Ответить на теоретическую часть

2. Ответить на ситуационные задания

3. Выполнить практическую часть

4. Сдать выполненную практическую работу на проверку преподавателю

Задание 1.

Согласно Положению №373 для ведения кассовых операций юридическими лицами и индивидуальными предпринимателями применяются типовые формы первичных документов и учетных регистров:

1.

2.

3.

4.

5.

Бланки документов указанных документов утверждены ________

_______________________________________________________

Характеристика учетных документов:

| Показатели | 1. | 2. | 3. | 4. | 5. |

| Назначение документа | |||||

| Форма по ОКУД | |||||

| Кем составляется | |||||

| Кем подписывается | |||||

| Количество экземпляров | |||||

| Место хранения | |||||

| Сроки хранения | |||||

| Дополнительная информация |

Согласно гл.2 Положения № 373 кассовые документы оформляются: _____________________________________________________________________________________

Внесение исправлений в кассовые документы _________________.

Ответственность за соблюдение Порядка ведения кассовых операций возлагается на ___________________________________

Ситуация 1 Организация осуществляет торговую деятельность продуктами питания и товарами для хозяйственных нужд. Для обслуживания населения оборудованы 3 кассы, на которых работают кассиры-операционисты. Ответственным за кассовую дисциплину является старший кассир. Какие документы обязательны при ведении кассовых операций в организации?

Ситуация 2 В организации имеется отдельно оборудованная касса для ведения кассовых операций. Материально-ответственным лицом является кассир, с которым заключен соответствующий договор. Какие документы необходимо вести кассиру для осуществления выплаты заработной платы работникам организации?

Ситуация 3 Индивидуальный предприниматель занимается оказанием услуг населению по ремонту обуви. В штате работников нет, кроме самого предпринимателя. Кто является кассиром и несет ответственность за ведение кассовых операций?

Ситуация 4 По распоряжению директора в организацию принимается работник на должность кассира. Какие документы необходимо оформить для привлечения кассира к работе? Нужно ли знакомство кассира с внутренними документами организации? Если, да, то какими?

Ситуация 5 В организации один работник направляется в командировку. Для этого из кассы необходимо выдать деньги на командировочные расходы. Опишите процедуру выдачи денег.

Задание 3.

Заполнить ПКО №15 по следующей операции:

ООО «Звезда» 12.10.2016 г. приняло от покупателя ИП Иванова Павла Петровича 29500 руб. (в.ч. НДС 4500) за реализованную продукцию по счету №112 от 09.10.2016 г. Код по ОКПО 91875660.

Задание 4

Заполнить РКО №38 по следующей операции:

ООО «Звезда» выдало из кассы 12.10.2016 г. 10 000 руб. Романову В.В. (зам.директора) под отчет на командировочные расходы в соответствии с приказом № 57 от 11.10.2016г.

Хозяйственные операции за 12.10 2016 г.:

| Документ и содержание операции | Сумма, руб. | Д-т | К-т |

| ПКО №15 получена выручка от продажи продукции от ИП Иванова П.П. | |||

| ПКО №16 получен возврат аванса от Сычева А.А. | |||

| ПКО №17 получено в банке по чеку № 1564 для выдачи З/П | 400 000 | ||

| РКО№38выдан аванс на командировку зам.директора Романову В.В. | 10 000 | ||

| РКО №39 по платежной ведомости выплачена зар.плата | 350 000 | ||

| РКО №40 в банк депонирована невыплаченная зар.плата | 50 000 | ||

| РКО №41 выдан аванс на хоз.нужды Луневой И.И. | 5 000 |

Унифицированная форма № КО-2

| Код | |||||

| Форма по ОКУД | |||||

| по ОКПО | |||||

| (организация) | |||||

| (структурное подразделение) | |||||

| Номер документа | Дата составления | ||||

| РАСХОДНЫЙ КАССОВЫЙ ОРДЕР | |||||

| Дебет | Кредит | Сумма, руб. коп. | Код целевого назначения | ||||

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета | |||||

Выдать

(фамилия, имя, отчество)

Основание:

Сумма

(прописью)

| руб. | коп. |

Приложение

| Руководитель организации | |||||||||

| (должность) | (подпись) | (расшифровка подписи) | |||||||

| Главный бухгалтер | |||||||||

| (подпись) | (расшифровка подписи) | ||||||||

Получил

(сумма прописью)

| руб. | коп. |

| “ | ” | г. | Подпись |

По

(наименование, номер, дата и место выдачи документа,

удостоверяющего личность получателя)

| Выдал кассир | |||

| (подпись) | (расшифровка подписи) |

| Унифицированная форма № КО-1 | Линия отреза | ||||||||||||||||||||||||||||||||||||||||||||

| Утверждена постановлением Госкомстата | |||||||||||||||||||||||||||||||||||||||||||||

| России от 18.08.98 № 88 | |||||||||||||||||||||||||||||||||||||||||||||

| (организация) | |||||||||||||||||||||||||||||||||||||||||||||

| Код | |||||||||||||||||||||||||||||||||||||||||||||

| Форма по ОКУД | КВИТАНЦИЯ | ||||||||||||||||||||||||||||||||||||||||||||

| по ОКПО | |||||||||||||||||||||||||||||||||||||||||||||

| (организация) | |||||||||||||||||||||||||||||||||||||||||||||

| к приходному кассовому ордеру № | |||||||||||||||||||||||||||||||||||||||||||||

| (структурное подразделение) | от “ | ” | г. | ||||||||||||||||||||||||||||||||||||||||||

| Номер документа | Дата составления | ||||||||||||||||||||||||||||||||||||||||||||

| Принято от | |||||||||||||||||||||||||||||||||||||||||||||

| ПРИХОДНЫЙ КАССОВЫЙ ОРДЕР | |||||||||||||||||||||||||||||||||||||||||||||

| Основание: | |||||||||||||||||||||||||||||||||||||||||||||

| Дебет | Кредит | Сумма, руб. коп. | Код целевого назначения | ||||||||||||||||||||||||||||||||||||||||||

| код структурного подразделения | корреспондирующий счет, субсчет | код аналитического учета | |||||||||||||||||||||||||||||||||||||||||||

| Сумма | руб. | коп. | |||||||||||||||||||||||||||||||||||||||||||

| (цифрами) | |||||||||||||||||||||||||||||||||||||||||||||

| Принято от | |||||||||||||||||||||||||||||||||||||||||||||

| (прописью) | |||||||||||||||||||||||||||||||||||||||||||||

| Основание: | |||||||||||||||||||||||||||||||||||||||||||||

| руб. | коп. | ||||||||||||||||||||||||||||||||||||||||||||

| Сумма | В том числе | ||||||||||||||||||||||||||||||||||||||||||||

| (прописью) | |||||||||||||||||||||||||||||||||||||||||||||

| руб. | коп. | “ | ” | г. | |||||||||||||||||||||||||||||||||||||||||

| В том числе | |||||||||||||||||||||||||||||||||||||||||||||

| М.П. (штампа) | |||||||||||||||||||||||||||||||||||||||||||||

| Приложение | |||||||||||||||||||||||||||||||||||||||||||||

| Главный бухгалтер | Главный бухгалтер | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||

| Получил кассир | Кассир | ||||||||||||||||||||||||||||||||||||||||||||

| (подпись) | (расшифровка подписи) | (подпись) | (расшифровка подписи) | ||||||||||||||||||||||||||||||||||||||||||

Вывод по практической работе________________________________________________________