Методики скоринга

Главная задача, стоящая сейчас перед российскими кредитными организациями – обеспечить

минимальный уровень дефолтов при растущем объеме кредитов. Как уже было сказано, этого

невозможно достичь без эффективной оценки кредитных рисков.

Любая задача оценки рисков сводится к решению двух задач:

§ Задача классификации – отнесение объекта к одному из априори заданных классов

(например, «низкий», «средний», «высокий» риск);

§ Задача регрессии – численная оценка вероятности возникновения неблагоприятного события

(например, вероятность дефолта по займу равна 0,25).

Для решения каждой из этих задач существуют соответствующий математический аппарат,

возможность применения которого зависит от данных, используемых для анализа.

Данные, используемые для анализа рисков, могут быть представлены множеством различных

способов: структурированные, слабоструктурированные, неструктурированные данные, аудио

информация, графика, видеоизображения и другие. Каждый из вариантов представления данных

требует специфичных методов обработки. Однако потребительское кредитование (в особенности

экспресс-кредитование) имеет свою специфику: сравнительно небольшие ссуды и большой поток

заявок. И при обработке большого числа заявок чаще всего приходится иметь дело со

структурированными данными (анкеты заемщиков).

Структурированные данные – это информация, представленная в виде таблиц. Обычно для хранения структурированных данных используются распространенные реляционные СУБД.

Данные предоставляются следующим образом: каждому столбцу соответствует фактор, а в каждую

строку заносится прецедент (ситуация, пример).

Боты Наличие автомобиля Сумма кредита№ Стаж работы Наличие автомобиля Сумма кредита

Номер Стаж работы Наличие автомобиля Сумма кредита

1 >5 лет Да 15800

2 <5 лет Нет 19000

При анализе структурированных данных наиболее практически пригодной для оценки рисков в

потребительском кредитовании является методика, состоящая из следующих шагов:

§ Выдвижение гипотезы, т.е. предположения о возможном влиянии того или иного фактора на

анализируемый процесс;

§ Сбор и систематизация данных в табличном виде, необходимых для подтверждения или

опровержения сформулированной гипотезы;

§ Подбор модели, объясняющей имеющиеся прецеденты;

§ Тестирование и интерпретация полученных результатов;

§ Применение полученной модели на новых данных для оценки риска.

Такая методика, превращающая данные в знания, носит название KKD – Knowledge Discovery in Databases. Аналитическая платформа Deductor предназначена для решения задач KDD, а, значит,

идеально подходит для построения эффективных кредитно-скоринговых решений.

Анализируемые данные в этом случае представляются в виде обычной таблицы, в которой

содержатся прецеденты, получаемые из анкет заемщиков. Данная таблица, помимо факторов,

используемых аналитиком для оценки рисков, содержит и столбец, в котором указывается, вернул ли

во время клиент кредит. На этих данных строятся модели, объясняющие уже имеющиеся

прецеденты, и делается предположение, что следующие кредитополучатели поведут себя

аналогично. Таким способом прогнозируются риски, отталкиваясь от уже существующих случаев.

В принципе, моделью для оценки риска может являться любое правило, например, построенная экспертом формула или балльная (рейтинговая) система, но наиболее мощными механизмами на современном этапе считаются самообучающиеся алгоритмы, обладающие способность к адаптации, т.е. автоматическому учету вновь поступающих данных и подстройке модели.

Кредитно-скоринговые системы

Скоринг – это только один элементов законченного программно-информационного решения для автоматизации процесса предоставления кредита. Рассмотрим эти элементы и их взаимосвязь

подробнее.

В составе комплексного кредитно-скорингового решения должны присутствовать следующие части:

§ Бэк- и фронт-офис удаленных рабочих мест;

§ Схема документооборота заявок;

§ База данных, содержащая информацию о заемщиках

и истории принятия решений по ним;

§ Скоринг поступающих заявок;

§ Аналитическая отчетность по выданным кредитам;

§ Модуль интеграции с АБС – автоматизированной банковской системой.

Схема документооборота заявок регламентирует порядок прохождения заявки заемщика через

службы кредитной организации. Она определяется бизнес-правилами и политикой банка, и может

отличаться в зависимости кредитного продукта. В наиболее полном случае заявка заемщика

проходит несколько этапов (рисунок 1).

Рисунок 1 – Типовая схема документооборота заявок на получение кредита

Первым этапом является так называемый «прескоринг». Под прескорингом подразумевается

первичный скоринг, проверяющий анкету потенциального заемщика на соответствие «жестким»

требованиям: возраст, гражданство, размер запрашиваемой ссуды и так далее. Чаще всего это

делает специальная процедура на веб-сервере.

Верификация анкеты в СБ (службе безопасности) подразумевает проверку заемщика на

соответствие требованиям, напрямую не связанными с кредитоспособностью: отсутствие

судимостей, задолженностей и т.п.

Этап автоматического скоринга и есть ядро всей системы. Здесь анкета потенциального заемщика подвергается обработке скоринговой моделью, или даже несколькими моделями. Оценивается риск выдачи ссуды клиенту по совокупности его социально-экономических и других характеристик.

Согласие кредитного эксперта окончательно формирует решение по заявке. В случае

положительного ответа в организации открывается кредитный договор и генерируется

соответствующий пакет документов.

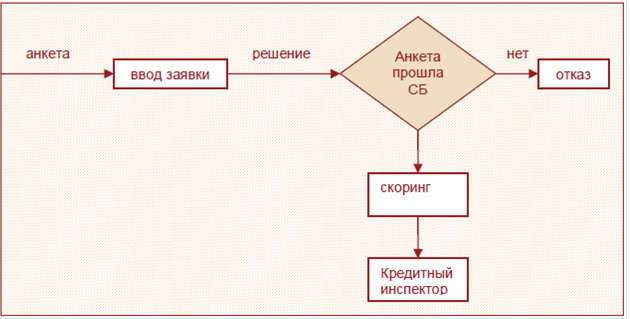

Важно знать, что проектированию схемы документооборота заявки необходимо уделять особое внимание. От этого зависит загруженность служб банка и время рассмотрения заявок, а, значит, схема влияет на эффективность всей кредитно-скоринговой системы. Рассмотрим пример

прохождения заявки (рисунок 2 а).

С точки зрения загрузки сотрудников банка данная схема не является оптимальной по следующим причинам:

1 Служба безопасности выполняет лишнюю работу, проверяя потенциальных заемщиков,

которые изначально не «проходят» по скорингу.

2 Критические требования, или стоп-сигналы (заемщик не подходит по возрасту, размер

запрашиваемой ссуды выходит за допустимый интервал и т.д.) проверяются на этапе скоринга.

Это снова приводит к выполнению лишней работы сотрудниками банка. Гораздо эффективнее

ввести отдельный этап прескоринга.

Рисунок 2 а – Пример схемы прохождения кредитной заявки, неоптимальная схема

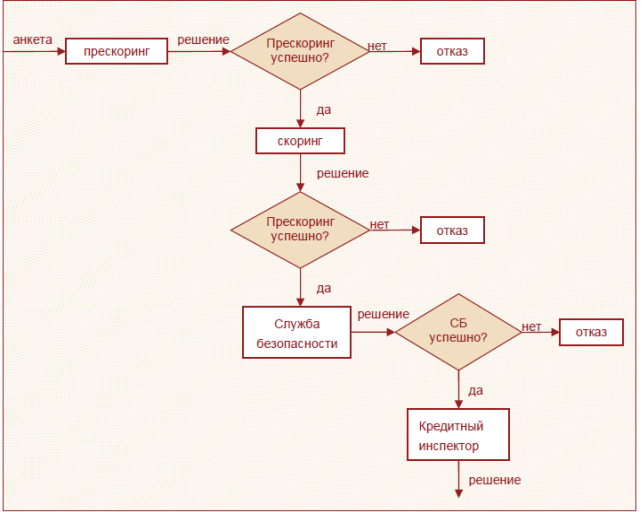

Пример оптимизированной схемы прохождения заявки приведен на рисунок 2 б.

Рисунок 2 б – Пример схемы прохождения кредитной заявки, рекомендуемая схема