Финансовый анализ– это изучение основных показателей финансового состояния и финансовых результатов деятельности организации с целью принятия заинтересованными лицами управленческих, инвестиционных и прочих решений. Финансовый анализ является частью более широких терминов: анализ финансово-хозяйственной деятельности предприятия и экономический анализ.

В ходе анализа финансово-хозяйственной деятельности производятся как количественные расчеты различных показателей, соотношений, коэффициентов, так и их качественная оценка и описание, сравнение с аналогичными показателями других предприятий. Финансовый анализ включает анализ активов и обязательств организации, ее платежеспособности, ликвидности, финансовых результатов и финансовой устойчивости, анализ оборачиваемости активов (деловой активности). Финансовый анализ позволяет выявить такие важные аспекты, как возможная вероятность банкротства. Финансовый анализ является неотъемлемой частью деятельности таких специалистов, как аудиторы, оценщики. Активно используют финансовый анализ банки, решающие вопрос о выдаче организациям кредитов, бухгалтера в ходе подготовке пояснительной записки к годовой отчетности и другие специалисты.

Основные формы отчетности – «Бухгалтерский баланс», «Отчет о финансовых результатах», «Отчёт о собственном капитале» и «Отчёт о движении денежных средств» – дают возможность рассчитать все основные финансовые показатели и коэффициенты.

Проведем расчет финансово-экономических показателей ПАО «ДонЭРМ» за 2013-2014 гг.

Расчет финансовых показателей

Таблица 3.1

| Наименование показателя | Отклонение | |||

| 1. Расчетфинансовой устойчивости предприятия | ||||

| 1.1 Коэффициент финансовой автономии | 0,638 | 0,639 | 0,001 | |

| 1.2 Коэффициент финансовой зависимости | 1,5667 | 1,5641 | -0,0026 | |

| 1.3 Коэффициент финансового риска | 0,5667 | 0,5641 | -0,0026 | |

| 1.4 Коэффициент маневренности собственного капитала | -0,224 | -0,229 | -0,005 | |

| 2. Расчет ликвидности | ||||

| 2.1 Коэффициент общей ликвидности | 0,70985 | 0,70175 | -0,0081 | |

| 2.2 Коэффициент срочной ликвидности | 0,3020 | 0,2907 | -0,0113 | |

| 2.3 Коэффициент абсолютной ликвидности | 0,0005 | 0,0008 | 0,0003 | |

| 3. Расчет рентабельности предприятия | ||||

| 3.1 Рентабельность совокупного капитала | ||||

| 3.2Рентабельность собственного капитала | 0,02 | -0,2 | ||

| 3.3Валовая рентабельность реализованной продукции | 0,12 | 0,1 | -0,02 | |

Продолжение таблицы 3.1

| 3.4Операционная рентабельность реализованной продукции | ||||

| 3.5Чистая рентабельность реализованной продукции | 0,02 | -0,02 | ||

| 1. Расчет деловой активности | ||||

| 4.1Коэффициент оборотности активов | 0,77 | 0,78 | 0,01 | |

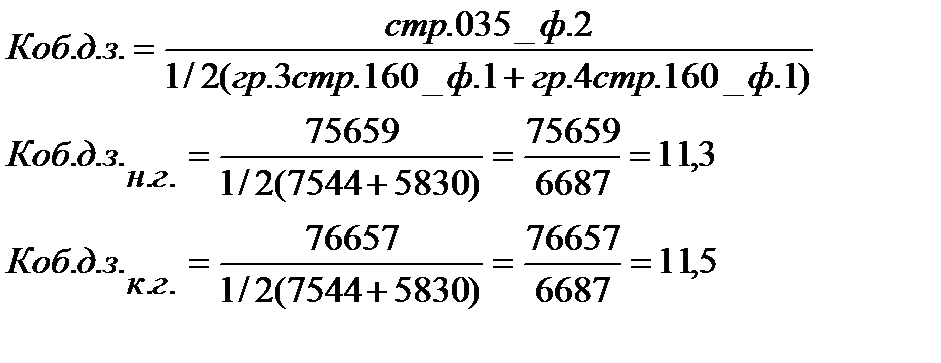

| 4.2Коэффициент оборотности дебиторской задолженности | 11,3 | 11,5 | 0,2 | |

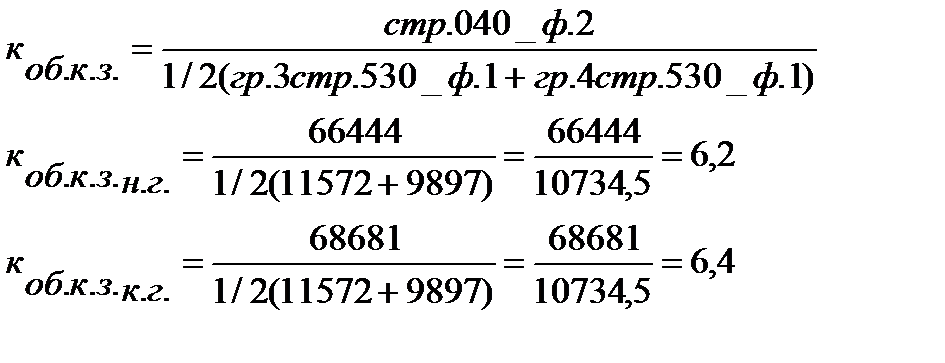

| 4.3Коэффициент оборачиваемости кредиторской задолженности | 6,2 | 6,4 | 0,2 | |

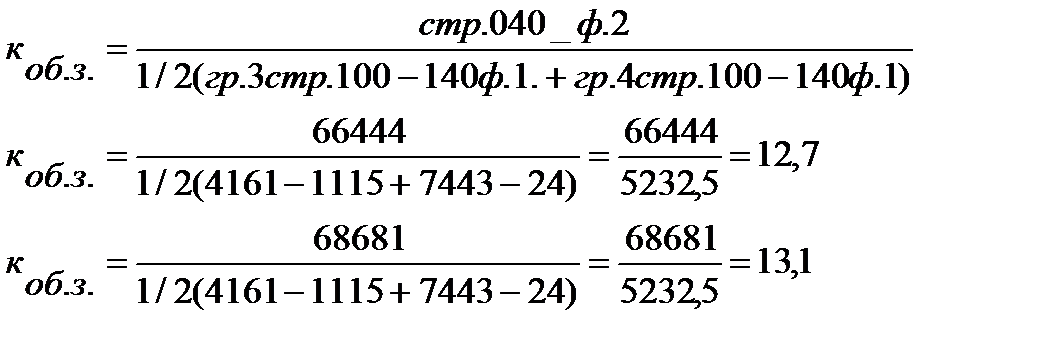

| 4.4Коэффициент оборачиваемости запасов | 12,7 | 13,1 | 0,4 | |

Анализ финансовой устойчивости предприятия

Коэффициент финансовой автономии коэффициент характеризует долю собственных средств предприятия (собственного капитала) в общей сумме средств, авансированных в его деятельность. Расчет коэффициента финансовой устойчивости осуществляется по формуле:

Кавт = Собственный капитал / Всего источников средств

2013г.62155/97381=0,638

2014г.60460/94570=0,639

Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие. На практике установлено, что общая сумма задолженности не должна превышать сумму собственных источников финансирования, то есть источники финансирования предприятия (общая сумма капитала) должны быть хотя бы наполовину сформированы за счет собственных средств. Таким образом, критическое значение коэффициента автономии– 0,5.

Показатели выше критического значения что говорит о достаточной финансовой автономии.

Коэффициент финансовой зависимости обратный коэффициент независимости.

Кзав = Всего источников средств / Собственный капитал

2013г.97381/62155=1,5667

2014г.94570/60460=1,5641

Критическое значение коэффициента финансовой зависимости – 2.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а, следовательно, и потерю финансовой независимости. Если его значение снижается до единицы, то это означает, что собственники полностью финансируют свое предприятие. Показатель ниже критического значения, что означает что у предприятия большая часть средств своих чем заёмных.

Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала.

Кфин.риск = Привлеченные средства / Собственный капитал

2013г.35226/62155=0,5667

2014г. 34110/60460=0,5641

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Он имеет довольно простую интерпретацию: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, то есть о снижении финансовой устойчивости, и наоборот. Оптимальное значение данного коэффициента <0,5. Критическое значение – 1. Показатели входят в допустимые пределы, что говорит о достаточной финансовой устойчивости предприятия.

Коэффициент маневренности собственного капитала показатель показывает, какая часть собственного оборотного капитала находится в обороте, то есть в той форме, которая позволяет свободно маневрировать этими средствами, а какая капитализирована. Коэффициент должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств предприятия.

Кман. = Собственные оборотные средства / Собственный капитал;

2013г.(62155-76116)/62155=-0,224

2014г.(60460-74335)/60460=-0,229

Этот показатель может значительно варьировать в зависимости от структуры капитала и отраслевой принадлежности предприятия. Нормальной считается ситуация, при которой коэффициент маневренности в динамике незначительно увеличивается. Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия. Связано это с тем, что увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. В связи с этим резкое увеличение данного показателя автоматически вызовет уменьшение других показателей, например, коэффициента финансовой автономии, что приведет к усилению зависимости предприятия от кредиторов. Так как значение этого показателя должно быть больше 0, то это значит, что предприятие зависимо финансово и у него высокий риск неплатежеспособности.

Финансовая устойчивость предприятия

Таблица 3.2

| Показатель | Отклонение | ||

| Коэффициент финансовой автономии | 0,638 | 0,639 | 0,001 |

| Коэффициент финансовой зависимости | 1,5667 | 1,5641 | -0,0026 |

| Коэффициент финансового риска | 0,5667 | 0,5641 | -0,0026 |

| Коэффициент маневренности собственного капитала | -0,224 | -0,229 | -0,005 |

Анализ ликвидности

Коэффициент общей ликвидности показывает, в какой степени, имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств:

Коэффициент общей ликвидности = Оборотные активы / Величина обязательств;

2013г.(97381-76116)/(2019+4843+29095)=0,70985

2014г.(94570-74335)/(2230+22280+4325)=0,70175

Оптимальное значение данного коэффициента – 1,0-2,0. Оборотных активов недостаточно для погашения текущих обязательств.

Коэффициент срочной ликвидности является жестким тестом на ликвидность, так как при расчете не берется во внимание наименее ликвидная часть оборотных активов – медленно реализуемые активы:

Коэффициент срочной ликвидности = Быстро реализуемые оборотные активы / Величина обязательств;

2013г.(21265-7450-0-4765-0)/(23095+4843+2019)=0,3020

2014г.(20235-6710-0-5142-0)/(22280+4325+2230)=0,2907

Оптимальное значение этого коэффициента 0,7 – 0,8. Показатели продемонстрировали недостаточный уровень срочной ликвидности.

Коэффициент абсолютной ликвидности = Наиболее ликвидные оборотные активы / Величина обязательств;

2013г.(0+151+0)/(23095+4843+2019)=0,0005

2014г.(0+24+0)/(22280+4325+2230)=0,0008

Оптимальное значение данного коэффициента – 0,2-0,35. Предприятие не достигает желаемого уровня абсолютной ликвидности.

Ликвидность предприятия

Таблица 3.3

| Показатель | Отклонение | ||

| Коэффициент общей ликвидности | 0,70985 | 0,70175 | -0,0081 |

| Коэффициент срочной ликвидности | 0,3020 | 0,2907 | -0,0113 |

| Коэффициент абсолютной ликвидности | 0,0005 | 0,0008 | 0,0003 |

Анализ рентабельности предприятия

Рентабельность совокупного капитала.

Этот коэффициент рассчитывается следующим образом:

Rск кап = Прибыль до налогообложения / Всего источников средств

2013г. 0\96649=0

2014г. 0\99952=0

Показатель рентабельности совокупного капитала представляет интерес, прежде всего, для инвесторов.

Рентабельность собственного капитала рассчитывается по формуле:

Rсобст. кап = Чистая прибыль / Собственный капитал

2013г. 1328\55494=0,02

2014г. 0\61796=0

Этот показатель представляет интерес для имеющихся и потенциальных собственников и акционеров. Рентабельность собственного капитала показывает, какую прибыль приносит каждая инвестированная собственниками капитала денежная единица. Он является основным показателем, используемым для характеристики эффективности вложений в деятельность того или иного вида.

Рентабельность продаж.

При оценке рентабельности продаж на основе показателей прибыли и выручки от реализации рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Чаще всего используется валовая, операционная или чистая прибыль. Соответственно рассчитываются три показателя рентабельности продаж.

Валовая рентабельность реализованной продукции:

Rреал = Валовая прибыль / Чистый доход от реализации;

2013г. 9215\75659=0,12

2014г. 7976\76657=0,1

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная рентабельность реализованной продукции:

Rчист = Чистая прибыль / Чистый доход от реализации

2013г. 0\75659=0

2014г. 0\76657=0

Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Чистая рентабельность реализованной продукции.

Показатель чистой рентабельности производства показывает, сколько денежных единиц чистой прибыли приходится на одну денежную единицу реализованной продукции.

Rчист = Чистая прибыль / Чистый доход от реализации;

2013г. 1328\75659=0,02

2014г. 0\76657=0

Так как почти все показатели рентабельности равны 0, то из этого можно сделать общий вывод, что комплексность использования различных ресурсов на заводе очень низкая.

Рентабельность предприятия

Таблица 3.4

| Показатель | Отклонение | ||

| Рентабельность совокупного капитала | |||

| Рентабельность собственного капитала | 0,02 | -0,2 | |

| Валовая рентабельность реализованной продукции | 0,12 | 0,1 | -0,02 |

| Операционная рентабельность реализованной продукции | |||

| Чистая рентабельность реализованной продукции | 0,02 | -0,02 |

Анализ деловой активности

С помощью коэффициента оборачиваемости активов оценивается эффективность использования предприятием всех имеющихся ресурсов независимо от источников их привлечения. Расчет этого коэффициента производится по формуле:

Коэффициент показывает сколько денежных единиц реализованной продукции принесла каждая денежная единица активов. Можно сделать вывод, что у предприятия повысилась продуктивность деятельности за год на 1 %.

Коэффициент оборачиваемости кредиторской задолженности

Потребители быстрее погашают свои долги, если высокий коэффициент. Это выгодно для развития завода.

Коэффициент оборачиваемости кредиторской задолженности

Коэффициент показывает, сколько оборотов необходимо компании для оплаты имеющейся задолженности.

Коэффициент оборачиваемости запасов

Для расчета коэффициента оборачиваемости запасов необходимо себестоимость реализованной продукции разделить на среднегодовую стоимость запасов предприятия:

Коэффициент показывает, сколько оборотов за год совершили запасы, т. е. сколько раз они перенесли свою стоимость на готовые изделия. достаточно хороший коэффициент оборотности запасов.

Деловая активность

Таблица 3.5

| Показатель | Отклонение | ||

| Коэффициент оборотности активов | 0,77 | 0,78 | 0,01 |

| Коэффициент оборотности дебиторской задолженности | 11,3 | 11,5 | 0,2 |

| Коэффициент оборачиваемости кредиторской задолженности | 6,2 | 6,4 | 0,2 |

| Коэффициент оборачиваемости запасов | 12,7 | 13,1 | 0,4 |

4.АНАЛИЗ МАРКЕТИНГОВЫХ МЕРОПРИЯТИЙ И РЕКОМЕНДАЦИИ ПО УСОВЕРШЕНСТВОВАНИЮ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ПАО «ДонЭРМ».

Маркетинговые мероприятия представляют собой комплекс мер по привлечению клиентов и повышению объемов продаж. Основные виды маркетинговых мероприятий — это презентации, выставки, распродажи, акции.

Понятие маркетингового мероприятия гораздо шире, чем просто рекламная акция. Оно включает также процесс исследования и выход на новый сегмент рынка, повышение или понижение цен, ребрендинг и т. д. Необходимо помнить, что процесс управления продвижением товаров обязательно включает в себя проведение маркетинговых мероприятий, которые направлены на достижение контакта с целевой аудиторией.

Главная цель организации маркетинговых предприятий — соединить в единое событие время, место и атмосферу, для того чтобы незаинтересованный и занятой потенциальный потребитель обратил внимание и оценил предназначенную для него информацию о товаре или услуге.

Процесс разработки маркетинговых мероприятий включает несколько этапов. Это выработка:

·основной маркетинговой стратегии предприятия (определение и разработка имиджа и миссии предприятия);

· товарной политики (какие товары и с какими характеристиками производить);

· ценовой политики (определение оптимального баланса цены продаж для производителя и потребителя);

· сбытовой политики (как, куда, с чьей помощью реализовывать произведенную продукцию);

· рекламных кампаний (каким образом организовать продвижение товаров);

· анализ конкурентов (кто, как и почему работает лучше);

· анализ рынка (определение потребностей покупателей).

Комплекс маркетинговых мероприятий — это серия абсолютно конкретных мер, при помощи которых компания воздействует на рынок. Маркетинг-микс состоит из товарной, ценовой и сбытовой политики, а также из политики продвижения товара.

Программа маркетинговых мероприятий представляет собой комплекс переменных, предлагаемых покупателю и влияющих на него. В эти переменные входят товар, его цена, доступность и имидж. Программа маркетинговых мероприятий обязательно должна быть адаптирована к рыночным потребностям.

Комплекс маркетинговых мероприятий по продвижению продукции состоит из рекламы, пропаганды и стимулирования сбыта продукции. Для того чтобы успешно реализовать маркетинговые мероприятия, необходимо обладать большим количеством данных. Основным способом получения этой информации являются маркетинговые исследования. Претворение в жизнь маркетинговых мероприятий подразумевает наличие на предприятии налаженной схемы планирования и организации маркетинга, а также его контроля.

Проведение анализа эффективности маркетинговых мероприятий — обязательный элемент. Действенность этих мер представляет собой достижение поставленных целей или, как минимум, наивысших результатов из возможных. При этом затраты должны быть минимальными. Эффективность маркетингового мероприятия достигается в том случае, если целевые рейтинги оказались таковыми, которые превышают плановые. Основные показатели в данном случае — это объемы продаж. Пример эффективного маркетингового мероприятия: проведение ряда презентаций и промо-акций, после чего объем продаж данной продукции значительно возрос.

Маркетинговая стратегия, по сути, представляет собой общий план мероприятий в области маркетинга, с помощью которых фирма рассчитывает достичь стоящих перед ней маркетинговых целей. Она подразумевает постановку конкретных целей по каждому отдельному товару, виду рынка на определенный период времени. Формируется стратегия в рамках общей производственно-коммерческой деятельности согласно индивидуальным возможностям конкретного предприятия и особенностями ситуации на рынке.

После разработки общего стратегического плана фирма может переходить к работе над более частными тактическими планами (маркетинговыми планами).

Главные разделы плана маркетинга включают: анализ текущей маркетинговой ситуации, SWOT анализ, перечень задач и существующих проблем, перечень очевидных опасностей и потенциальных возможностей, изложение стратегий маркетинга, программу действий, бюджеты и определенный порядок контроля.

Маркетинговая стратегия фирмы начинает свое существование с выработки конкретной программы, постановки целей и формулирования задач ко всем будущим маркетинговым мероприятиям.

Как правило, планирование маркетинговых мероприятий компании производят после разработки годового бюджета компании.

Реализация плана маркетинга: осуществление маркетинговых действий. Обсудив с руководством маркетинговый план и бюджет, внеся необходимые корректировки, затем приступить к реализации запланированного плана. Скорее всего, до начала самих маркетинговых действий будет подготовительный этап. В процессе реализации маркетингового плана нужно контролировать все работы, и при необходимости оперативно корректировать планы. А также — постоянно поддерживаем связь с начальством, чтобы начальство всегда было в курсе дела. По завершении всех маркетинговых мероприятий обязательно осуществляем оценку эффективности. Любое маркетинговое мероприятие должно давать результат, и его необходимо измерять. Именно поэтому нужно провести повторные замеры показателей, определенных в начале проекта. Они покажут, достигли ли поставленной цели, выполнили ли все задачи.

Маркетинговая стратегия выбирается индивидуально для конкретной компании в соответствии с особенностями ее текущих дел и задачами развития будущих периодов. Основными стратегиями маркетинга являются: проникновение на новый рынок, развитие существующего рынка, разработка нового товара, диверсификация.

Исходя из общей маркетинговой стратегии формируются частные программы маркетинговых мероприятий. Программы могут ориентироваться на достижение таких эффектов от проведения мероприятий: как максимум эффекта вне зависимости от риска, минимум риска без расчета на большой эффект, различные комбинации двух указанных подходов.

Маркетинговая стратегия разрабатывается исходя из требований рынка, конкурентных преимуществ, недостатков фирмы, запросов потребителей и некоторых других факторов. На формирование маркетинговой стратегии оказывают влияние тенденции состоянии внешней маркетинговой среды и спроса, системы товародвижения, запросов потребителей, особенностей и состояния конкурентной среды, индивидуальные возможности фирмы и ее управленческих ресурсов, главная концепция будущего развития фирмы, ее задачи и цели.

Ключевой подсистемой фирменной маркетинговой стратегии выступает продуктово-маркетинговая стратегия коммерческой организации. Она направлена на анализ, разработку важнейших стратегических решений по ассортименту, номенклатуре, объему и качеству производимой продукции, вопросам реализации продукта на рынке.

Продуктово-маркетинговая стратегия является главной стратегией выживания, экономического роста, спокойного существования и коммерческого успеха фирмы. Ее главным компонентом считается оптимизация продуктовой программы на текущий год.

Таким образом, стратегия маркетинга создается в отношении определенного целевого рынка, выбранного в результате расширенных маркетинговых исследований состояния рынка. На ее базе строится стратегическое планирование и с ее помощью обеспечиваются конкурентные преимущества компании на перспективу. Она является результатом рационального и логического построения перспективных планов успеха, на основании которых осуществляется движение к прогрессивному развитию производства и продаж.

На базе разработанной стратегии создается детальная программа конкретных мероприятий по всему комплексу маркетинга, закрепляются ответственные исполнители, определяются будущие затраты и устанавливаются сроки исполнения.

Проведем SWOT-анализ ПАО "ДонЭРМ". На таком рынке одной из главных задач исследования маркетинга является анализ и выбор поставщиков сырья, возможная замена закупаемого сырья на аналогичные продукты – заменители.

Комплексный анализ внешней и внутренней среды ПАО "ДонЭРМ" осуществляется методом построения матрицы SWOT и позволяет выделить наиболее перспективные и наиболее опасные парные комбинации возможностей / угроз и силы / слабости с целью определения основной стратегической концепции развития ПАО "ДонЭРМ"

SWOT - Матрица угроз и возможностей, сильных и слабых сторон предприятия обеспечивающих качественно новый уровень ПАО "ДонЭРМ"» функционирования на рынке приведена в следующей таблице 4.1

SWOT-анализ ПАО "ДонЭРМ"

Таблица 4.1

| Сильные стороны | Слабые стороны |

| 1. Качественные материалы 2. Широкий ассортимент 3. Обученный персонал 4. Эффективная организация произ-водства 5. Высокая конкурентоспособность про-дукции | 1. Отсутствие свободных финансовых ресурсов 2. Недостаток собственных оборотных средств 3. Устаревающее оборудование 4. Недостаточная защищенность от внешне экономических и политических факторов 5. Низкий уровень маркетинговых исследований 6. Экономическая и транспортная блокада со стороны Украины |

Продолжение таблицы 4.1

| Возможности | Угрозы |

| 1. Привлечение инвестиций 2. Внедрение технических инноваций на производстве 3. Повышение уровня маркетинговых исследований 4. Формирование уникальных торговых предложений | 1. Повышение цен на материалы 2. Новые конкуренты на рынке 3. Нестабильность национальной валюты 4. Нестабильность экономической ситуации в республике 5. Нестабильность политической ситуации в регионе 6. Вероятность возобновления военных действий на территории республики |

Результаты оперативного диагностического анализа ПАО "ДонЭРМ" и его среды позволяют смоделировать ситуации и сделать следующие выводы:

Поле WT - «слабости / угрозы» В настоящее время предприятие испытывает затруднения из-за отсутствия свободных финансовых ресурсов, недостатка собственных оборотных средств, низкого уровня маркетинговых исследований рынка и частичного устаревания оборудования, что делает уязвимым в конкурентной борьбе, а также недостаточно защищенным в условиях неплатежеспособности потребителей и нестабильности курса национальной валюты.

Поле WO - «слабость /возможности» Влияние этих угроз можно уменьшить путем привлечение иностранных инвестиций, создание уникальных торговых предложений, использование тенденций роста мирового рынка товарного проката и внедрения технологических и управленческих инноваций,

Поле SO - «сила / возможности» Базой для реализации внешних возможностей служат сильный и активный менеджмент, направленный на стратегическое развитие ПАО "ДонЭРМ" в области технического перевооружения и внедрения новых перспективных технологий, эффективная организация производства, гибкая ценовая политика, четкое соблюдение сроков и условий поставок контрагентам, высокая квалификация технических специалистов и управленческих кадров, что в целом обуславливает укрепление конкурентного статуса ПАО "ДонЭРМ" на рынке машиностроения.

Поле SТ - «сила / угрозы». Опираясь на существующие конкурентные преимущества ПАО "ДонЭРМ", а также будущие, основанные на превосходстве по качественным и ценовым характеристикам основных конкурентов, вследствие проводимой реструктуризации и тех- перевооружения ПАО "ДонЭРМ" целесообразно стратегическое управление. Внешними угрозами и возможностями предприятия, поиск стратегии развития потенциала ПАО "ДонЭРМ" и последующего завоевание лидирующей позиции на отдельных сегментах международных рынков и рынков страны.

4.2 Разработка рекомендаций по усовершенствованию маркетинговой деятельности на ПАО «ДонЭРМ».

В условиях насыщения рынка и обострения конкуренции главной задачей товарной стратегии является создание новых товаров. Товар представляет собой предмет множества предпринимательских решений. Он создается, при поддержке различных инструментов маркетинга вводится на рынок, при необходимости модифицируется и при экономической целесообразности снимается с производства и продажи.

Рассмотрим возможные пути усовершенствования маркетинговой деятельности на ПАО «ДонЭРМ»:

Создание новой продукции. Перспективной продукцией могут оказаться секции для башенных кранов и мостовых кранов. Так как основа этой продукции является металлоконструкции, то будет требоваться незначительная модернизация производства. Хотя на первый взгляд может сложиться впечатление, что новые товары нежелательны для производства, так как они в краткосрочном плане ухудшают его экономические показатели, увеличивают издержки, нарушают стабильность организации производства, не позволяют полностью использовать ресурсы существующих товаров. Вместе с тем логика современного рынка такова, что именно способность создавать новые товары отличает процветающее предприятие и является признаком фирмы, ориентированной на маркетинг.

Проведение эффективной товарной политики фирмы связано с двумя крупными проблемами. Во-первых, фирма должна рационально организовать работу в рамках имеющейся номенклатуры товаров с учетом стадий жизненного цикла; во-вторых, заблаговременно осуществлять разработку новых товаров для замены товаров, подлежащих снятию с производства и выводу с рынка.

Таким образом, фирме необходимо иметь и постоянно совершенствовать товарную стратегию, что позволит ей обеспечить устойчивую структуру ассортимента, постоянный сбыт и стабильную прибыль.

Инновация в существующих теории и практике является синонимом понятий «нововведение» и «новшество». Она может быть представлена новыми продуктом или услугой, способом их производства и сбыта, новшеством в организационной, финансовой, научно-исследовательской, маркетинговой и других сферах деятельности. Инновации классифицируют по степени их новизны для фирмы; по степени новизны для рынка и потребителя (интенсивность инноваций); по характеру идеи, с которой связано появлении инновации (технологическая или маркетинговая). Установлено, что мировой новизной обладает малая часть нововведений (10%), а большинство инноваций (70%) связано с обновлением, расширением, модификацией имеющейся гаммы товаров.

Дифференциация товара представляет собой процесс разработки ряда существенных модификаций товара, которые делают его отличным от товаров - конкурентов.

Целью дифференциации товара является увеличение его конкурентоспособности, повышение привлекательности товара за счет учета особенностей отдельных рынков или сегментов рынка, предпочтений потребителей.

Для установления цен с учетом спроса надо постоянно изучать рынок, исследовать зависимость между ценами и спросом в виде функций спроса по цене и коэффициентов эластичности спроса по цене, анализировать данные предыдущих периодов, результаты эксперимента с различными ценами, изучать предполагаемые ситуации по покупке товаров на рынке или намерения к их покупке.

В условиях сильной конкуренции реакция фирмы на изменение цен конкурентов должна быть оперативной. Для этих целей у фирмы должна быть заранее подготовленная программа.

Потеря крупного клиента - непосредственно приведет к потерям прибыли. Чтобы избежать таких потерь, необходимо принять к действию следующие меры:

1. Подготовка и обучение сбытового персонала.

2. Приобретение более полных знаний по существующим рынкам, на которых работает предприятие.

3. Изучение и анализ потенциальных рынков.

4. Ежеквартально проводить опросы потребителей.

5. Проведения рекламных мероприятий в специализированных сми.

2. Поиск новых поставщиков в России. Оптимизация затрат всегда приносит выгоду компании, поэтому важно знать, какие основные расходы она несет. И этому может поспособствовать выбор тех поставщиков, которые максимально будут удовлетворять потребности компании. При заключении деловых отношений с поставщиками, необходимо грамотно рассматривать интересы обеих сторон и стараться полностью учитывать в договоре обговоренные условия. Многие предприниматели предпочитают выделять стратегические организации и налаживать с ними работу по ключевым позициям производства, устанавливать индивидуальные долгосрочные отношения, учитывая все аспекты сотрудничества.

Именно поэтому к этому вопросу нужно подходить более тщательно и не жалеть времени. Ведь от своевременного поступления товаров зависит и работа предприятия.

Зачастую решение заказчика зависит от способностей и возможностей поставщика удовлетворять по требуемому качеству, размеру, условий поставок, цены и обслуживания. И выбор поставщика всегда происходит на основе риска. При предоставлении заказа неизвестному поставщику риск возрастает, и связано это с тем, что возникает неуверенность в финансовых возможностях поставщика, будет ли предоставлена достоверная информация, своевременное выполнение или невыполнение своих обязательств, и поскольку заключение договора с поставщиками ориентировано на продолжительный срок работы, эти аспекты играют основную роль, при этом надо учитывать будущие возможно появившиеся потребности и способность выбранного поставщика удовлетворять их, дабы в последующем не искать новых.

Фирмы, уже имеющие "своих" поставщиков, при внесении изменений в номенклатуру товара или введение небольших изменений имеют немного другие трудности. Им удобней сохранить имеющиеся связи, внеся лишь небольшие изменения с новыми требованиями, если конечно есть возможность и поставщик согласиться на новые условия. Но, если выходит иначе, то тогда следует обращаться к выбору нового, предъявив сразу повышенные требования. Ведь намного трудней находить нового поставщика, чем лишиться его.

Возможные кандидаты:

ООО «МЕТКОМ»;

ОАО "Десятый подшипниковый завод";

ООО «Инсталь».

Поиск клиентов в России. Расширение рынка сбыта – одно из направлений организации сбыта продукции в любой компании. В идеале каждая компания стремится занять на рынке доминирующее положение, а для этого в числе прочих мероприятий необходимо вести работу по поиску и привлечению новых клиентов, расширять спрос на свою продукцию, находить новые способы ее потребления, вести борьбу с конкурентами.

Расширение рынкасбыта подразумевает как нахождение для выпускаемого товара новых рынков, так и охват новых сегментов существующего рынка. В первом случае расширение рынка сбыта может проводиться путем выхода на рынки других уровней – на региональный, национальный, международный. Во втором случае расширение рынка сбыта осуществляется путем выпуска модернизированных версий товара, которые ориентированы на конкретные группы потребителей.

Расширение рынка сбыта предусматривает применение различных маркетинговых стратегий. Стратегическими задачами при расширении рынка сбыта является:

1) Привлечение новых покупателей. Выпускаемый компанией товар или оказываемая услуга всегда имеют потенциал в плане привлечения новых клиентов и покупателей, которые по каким-либо причинам пока не знали о товаре (услуге) или не владели необходимой информацией об их свойствах, или откладывали приобретение товара ввиду его высокой цены. Расширение рынка сбыта в этой ситуации может осуществляться путем применения стратегии проникновения на рынок (информирование целевой аудитории о товаре или услуге, сэмплинг, спреинг, реклама), стратегии создания нового рынка, в ходе которой новые группы потребителей информируются о товаре, который ранее этой группой не рассматривался как необходимый, и его полезных свойствах, а также стратегии географической экспансии путем экспорта товара и так далее.

2) Нахождение новых способов использования продукции компании. Даже один новый способ использования товара способен значительно расширить рынок сбыта. А если такие способы находятся регулярно, то компании гарантированы высокие объемы продаж и колоссальная прибыль. Впрочем, зачастую сами потребители открывают новые возможности использования привычных товаров.

3) Расширение рынка сбыта за счет интенсификации использования выпускаемого товара. К этой стратегии относится воздействие на психологию потребителя, которого убеждают в том, что увеличение потребления продукта увеличивает пользу, которую продукт приносит, и повышает его эффективность.

Возможные клиенты:

Шахта «Обуховская»;

Шахта «Дальняя»;

Шахта № 410;

Шахта «Обуховская»;

Шахта «Дальняя»;

Шахта № 410.

Создание каталога продукции. Создание каталога продукции - это эффективный способ расширения вашей клиентской базы и предоставления клиентам всех уникальных продуктов, которые предлагает ваша компания. Каталог дает возможность ознакомиться с вашей продукцией тем клиентам, которые никогда не посетят ваш магазин. Чем быстрее вы узнаете, что необходимо включить в ваш каталог и как оформить его в удобном и презентабельном виде, тем быстрее вы сможете превратить его в эффективный рекламный инструмент вашей продукции.

Участие и организа