План

1. Основные принципы управления стоимостью проекта

2. Оценка стоимости проекта

3. Бюджетирование

4. Методы управления стоимостью проекта

5. Отчётность по затратам

6. Мониторинг работ по проекту

7. Управление изменениями

Основные принципы управления стоимостью проекта

Стоимость проекта определяется совокупностью стоимостей ресурсов проекта, стоимостями и временем выполнения работ проекта. Оценка всех затрат по проекту эквивалентна оценке общей стоимости проекта.

Управление стоимостью проекта включает в себя процессы, необходимые для обеспечения и гарантии того, что проект будет выполнен в рамках утвержденного бюджета. В контексте настоящей главы управление стоимостью и управление затратами практически являются тождественными понятиями. Целями системы управления стоимостью (затратами) является разработка политики, процедур и методов, позволяющих осуществлять планирование и своевременный контроль затрат.

Управление стоимостью (затратами) проекта включает в себя следующие процессы:

оценку стоимости проекта;

бюджетирование проекта, т. е. установление целевых показателей затрат на реализацию проекта;

контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера.

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.

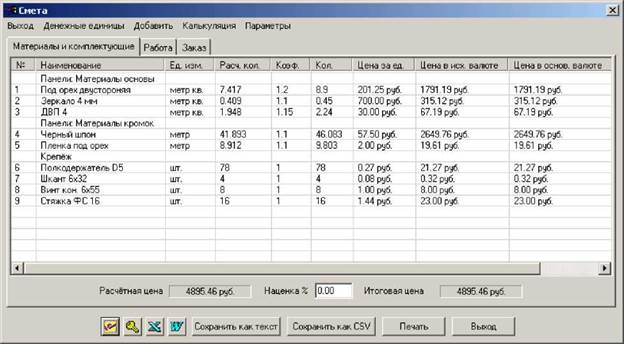

Смета проекта — документ, содержащий обоснование и расчет стоимости проекта (контракта), обычно на основе объемов работ проекта, требуемых ресурсов и цен.

Рисунок 37 - Работа программы составления сметы

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов).

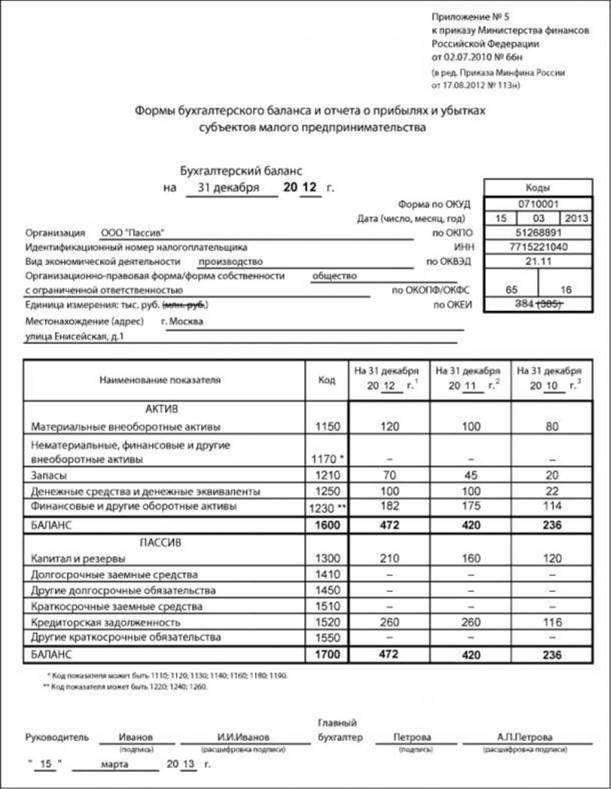

Каждый счёт состоит из двух частей: дебета (левая сторона) счета и кредита (правая сторона). Основным принципом учёта при этом является выполнение в любой момент времени равенства по всем счетам (уравнения баланса):

Активы = Пассивы

Активы отражают информацию (состав и стоимость) имущества и имущественных прав организации на определённую дату. Пассивы указывают на источники возникновения активов.

Рисунок 38 - Баланс

Все изменения оформляют в виде двойных записей. Каждая двойная запись — проводка — изменяет обе эти части, обязательно сохраняя баланс. Увеличение активов отражается в дебете счетов, увеличение пассивов в их кредите. Действует закон сохранения: сумма дебетов всех счетов всегда равна сумме их кредитов (обеспечивая нулевое общее сальдо).

Главное: метод двойной записи позволяет отследить источники получения и направления расходования средств: например, расходование денежных средств (отражаемое по кредиту счёта «Денежные средства») сопровождается сокращением кредиторской задолженности (в дебете счёта «Кредиторская задолженность») или увеличением сумм выданных авансов (в дебете счёта «Авансы выданные»). Также это позволяет через бухгалтерский баланс показать сводное финансовое положение организации.

Сметы составляют для каждой работы, используя иерархическую структуру работ (WBS). Для выполнения работ требуются ресурсы, которые могут выражаться как в труде рабочих, материалах, оборудовании, так и в виде денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета работы все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Так как структура счетов затрат разрабатывается по принципам декомпозиции, то путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта.

При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта. Это находит отражение в современной концепции управления стоимостью проекта — управления стоимостью на протяжении проекта (life-cycle costing — LCC).

Рисунок 39 - Управление стоимостью на протяжении жизненного цикла проекта

Рисунок 40 - Распределение затрат в течение жизненного цикла проекта Оценка стоимости проекта

Стоимость проекта определяется ресурсами, необходимыми для выполнения работ, в том числе:

оборудование (покупка, взятие в аренду, лизинг);

приспособления, устройства и производственные мощности;

рабочий труд (штатные сотрудники, нанятые по контракту);

расходные товары (канцелярские принадлежности и т. д.);

материалы;

обучение, семинары, конференции;

субконтракты;

перевозки и т. д.

Таблица 12 - Оценка стоимости проекта

| Стадия проекта | Вид оценки | Цель оценок | Погрешность, % |

| Концепция проекта | Предварительная Оценка жизнеспособности/ реализуемости проекта | Оценка жизнеспособности/финансовой реализуемости проекта | 25-40 |

| Обоснование инвестиций | Факторная Укрупненный расчет стоимости/ предварительная смета | Сопоставление планируемых затрат с бюджетными ограничениями, основа для формирования предварительного бюджета | 20-30 |

| Т ехнико-экономиче - ское обоснование | Приближенная Сметно-финансовый расчет | Принятие окончательного инвестиционного решения, финансирование проекта. Проведение переговоров и тендеров, основа для формирования уточненного бюджета | 15-20 |

| Тендеры, переговоры и контракты | |||

| Разработка рабочей документации | Окончательная Сметная документация | Основа для расчетов и для управления стоимостью проекта | 3-5 |

| Реализация проекта | Фактическая По уже реализованным работам | Оценка стоимости уже произведенных работ | |

| Прогнозная По предстоящим работа | Оценка стоимости работ, предстоящих к реализации | 3-5 | |

| Сдача в эксплуатацию | Фактическая | ||

| Прогнозная | 3-5 | ||

| Эксплуатация | Фактическая | ||

| Прогнозная | 3-5 | ||

| Завершение проекта | Фактическая | Полная оценка стоимости проекта |

Все затраты можно классифицировать как:

прямые и накладные расходы;

повторяющиеся и единовременные. Например, ежемесячные платежи за использование производственных мощностей — повторяющиеся затраты, закупка комплекта оборудования — единовременые затраты;

постоянные и переменные по признаку зависимости от объема работ;

плату за сверхурочное рабочее время.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться бухгалтерские планы счетов.

Различают три вида затрат:

обязательства;

бюджетные затраты (сметная стоимость работ, распределенная во времени);

фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.Бюджетирование

Под бюджетированием понимается определение стоимостных значений выполняемых в рамках проекта работ и проекта в целом, процесс формирования бюджета проекта, содержащего установленное (утвержденное) распределение затрат по видам работ, статьям затрат, по времени выполнения работ, по центрам затрат или по иной структуре. Структура бюджета определяется планом счетов стоимостного учета конкретного проекта. Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно. Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджетирование является планированием стоимости, т. е. определением плана затрат: когда, сколько и за что будут выплачиваться денежные средства.

Таблица 13 - Виды бюджетов

| Стадия проекта | Вид бюджета | Назначение бюджета | Погрешность, % |

| Концепция проекта | Бюджетные ожидания | Предварительное планирование платежей и потребности в финансах | 25-40 |

| Обоснование инвестиций | Предварительный бюджет | Обоснование статей затрат, обоснование и планирование привлечения и использования финансовых средств | 15-20 |

| Т ехнико-экономиче - ское обоснование | |||

| Тендеры, переговоры и контракты | Уточненный бюджет | Планирование расчетов с подрядчиками и поставщиками | 8-10 |

| Разработка рабочей документации | Окончательный бюджет | Директивное ограничение использования ресурсов | 5-8 |

| Реализация проекта | Фактический бюджет | Управление стоимостью (учет и контроль) | 0-5 |

| Сдача в эксплуатацию | |||

| Эксплуатация | |||

| Завершение проекта |

| |||

| |||

Рисунок 41 - Требования к финансированию проекта

Рисунок 41 - Требования к финансированию проекта

Время

Методы управления стоимостью проекта

Контроль стоимости проекта возникает из-за влияния факторов, обусловливающих отклонения от ранее запланированного бюджета, и направлен на управление изменениями в стоимости проекта с целью снижения отрицательных аспектов и увеличения позитивных последствий изменения стоимости проекта. Контроль стоимости проекта включает:

мониторинг стоимостных показателей реализации проекта с целью обнаружения отклонений от бюджета;

управление изменениями в бюджете с целью обеспечения выполнения бюджета;

предотвращение ранее запланированных ошибочных решений;

информирование всех заинтересованных лиц о ходе выполнения проекта с точки зрения соблюдения бюджета.

Контроль стоимости проекта имеет две составляющие: учетную - оценку фактической стоимости выполненных работ и затраченных ресурсов, и прогнозную - оценку будущей стоимости проекта. Базовыми показателями, используемыми при контроле стоимости проекта, являются следующие:

необходимо для завершения (НДЗ): устанавливается оценка затрат, которые предстоят для завершения работы или проекта;  - расчетная стоимость (PC): оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ;

- расчетная стоимость (PC): оценка общей стоимости, которую будет иметь работа или проект при завершении. Расчетная стоимость вычисляется как сумма фактических затрат на текущую дату и НДЗ;

Существуют два основных метода контроля стоимости: традиционный метод и метод освоенного объема.

Традиционный метод контроля использует следующие значения:

Плановые (бюджетные) затраты — BCWS (Budgeted Cost of Work Scheduled). Это бюджетная стоимость работ, запланированных в соответствии с расписанием, или количество ресурса, предполагаемые для использования к текущей дате.

|  | ||

Фактические затраты — ACWP (Actual Cost of Work Performed). Это стоимость фактически выполненных работ на текущую дату или количество ресурса, фактически потраченное на выполнение работ до текущей даты. Фактические затраты не зависят от плановых показателей по затратам или потреблению ресурсов.

|

Рисунок 42 - Традиционный метод контроля

Расхождение по затратам при традиционном методе рассчитывается как разница между фактическими и плановыми затратами.

Основной недостаток традиционного метода заключается в том, что он не учитывает, какие работы были фактически выполнены за счет потраченных денежных средств.

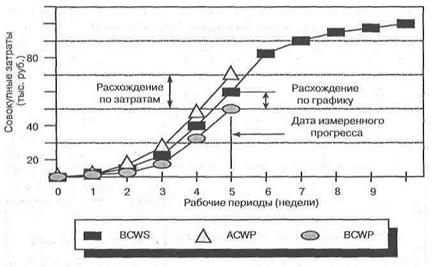

Метод освоенного объема основан на определении отношения фактических затрат к объему работ, которые должны быть выполнены к определенной дате. При этом учитывается информация по стоимости, плановому и фактическому графику работ и дается обобщенная оценка по состоянию работ на текущий момент. Выявленные тенденции используются для прогноза будущей стоимости объема работ при завершении и определении факторов, оказывающих влияние на график выполнения работ.

При анализе освоенного объема используют три показателя для определения расхождения в графике работ и стоимости:

плановые (бюджетные) затраты — BCWS;

фактические затраты — ACWP;

освоенный объем — BCWP (Budgeted Cost of Work Performed). Это плановая стоимость фактически выполненных. Освоенный объем не зависит от фактически произведенных затрат по работе.

Так как метод освоенного объема учитывает фактор времени, то он позволяет определить как реальное отклонение по затратам, так и отставание по графику выполнения работ.

Отклонение по затратам (перерасход денежных средств CV - Cost Variance) представляет собой величину, полученную из разности фактической стоимости выполненных работ (ACWP) и плановой стоимости выполненных работ (BCWP).

CV = ACWP - BCWP

Отставание от графика определяется разностью между плановой стоимостью работ по графику (BCWS) и плановой стоимостью выполненных работ (BCWP).

Рисунок 43 - Метод освоенного объёма

Основным достоинством методики освоенного объема является возможность «раннего обнаружения» (обнаружения на ранних стадиях реализации проекта) несоответствия фактических показателей проекта плановым, прогнозирования на их основе результатов выполнения проекта и принятия своевременных корректирующих воздействий, вплоть до прекращения проекта.

Допустим, бюджет проекта составляет $100 млн. На выполнение работ до текущей даты планировалось израсходовать $25 млн, а фактически было израсходовано $22 млн., т. е. BCWS = 25, а ACWP = 22. При этом, согласно плану, на выполнение работ нужно было израсходовать 20 ед., т. е. BCWP = 20.

В соответствии с традиционным подходом отклонение по затратам составляет 25—22=3 млн., т. е. наблюдается экономия. В соответствии с методом освоенного объема реальное отклонение по затратам составляет 20—22=2 млн., т. е. имеет место перерасход денежных средств. При этом отклонение от графика расхода денежных средств составляет 25—20=5 млн., что говорит об отставании реального хода выполнения проекта от запланированного на 20%.

Отчётность по затратам

Отчетность обеспечивает основу для координации работ, оперативного планирования и управления. Исходной информацией для отчетности являются данные о планируемых затратах работ и фактических расходах на их выполнение.

На стадии планирования проекта формируют отчеты о бюджетной стоимости работ, распределении бюджетных средств по счетам затрат.

На стадии контроля, как правило, собираются стоимостные данные о:

трудозатратах;

материалах;

других прямых издержках;

перерасходе денежных средств.

Значения фактических затрат (ACWP) и освоенного объема (BCWP) для каждой работы являются основными элементами, на которых строится отчетность о состоянии затрат. Эти данные собираются на уровне счетов затрат и попадают в отчеты. Обычно эти отчеты подготавливают ежемесячно для каждого уровня WBS в зависимости от требуемого уровня агрегирования информации. В дополнение к ним формируют еженедельные отчеты о фактических трудовых затратах, на основе которых можно проводить анализ использования человеческих ресурсов.

Мониторинг работ по проекту

Мониторинг — контроль, слежение, учет, анализ и составление отчетов о фактическом выполнении проекта в сравнении с планом.

Первый шаг в процессе контроля заключается в сборе и обработке данных по фактическому состоянию работ. Руководство обязано непрерывно следить за ходом выполнения проекта, определять степень завершенности работ и исходя из текущего состояния делать оценки параметров выполнения будущих работ. Для этого необходимо иметь эффективные обратные связи, дающие информацию о достигнутых результатах и затратах.

Эффективным средством сбора данных являются заполненные фактическими данными и возвращенные наряды на выполнение работ или специальные отчеты, заполняемые исполнителями.

При разработке системы сбора информации менеджер проекта должен в первую очередь определить состав собираемых данных и периодичность сбора. Решения по данным вопросам зависят от задач анализа параметров проекта, периодичности проведения совещаний и выдачи заданий. Детальность анализа в каждом конкретном случае определяется исходя из целей и критериев контроля проекта. Например, если основным приоритетом является своевременность выполнения работ, то методы контроля использования ресурсов и затрат можно задействовать в ограниченном виде.

Методы контроля фактического выполнения подразделяются на:

метод простого контроля, который также называют методом «0— 100», поскольку он отслеживает только моменты завершения детальных работ (существуют только две степени завершенности работы: 0% и 100%). Другими словами, считается, что работа выполнена только тогда, когда достигнут ее конечный результат;

метод детального контроля, который предусматривает выполнение оценок промежуточных состояний выполнения работы (например, завершенность детальной работы на 50% означает, что, по оценкам исполнителей и руководства, цели работы достигнуты наполовину). Данный метод более сложный, поскольку требует от менеджера оценивать процент завершенности для работ, находящихся в процессе выполнения. Для этого организации, реализующие проекты разрабатывают свои внутрикорпоративные шкалы для оценки степени выполнения работ. Как правило, эта информация является закрытой, так как содержит данные о применяемых в организации технологиях выполнения работ и специфичной для каждого конкретного проекта и выполняющей его организации.Таблица 14 - Критерии контроля

| Критерий контроля | Количественные данные | Качественные данные |

| Время и стоимость | Планируемая дата начала/окончания Фактическая дата начала/окончания Объем выполнения работ Объем предстоящих работ Другие фактические затраты Другие предстоящие затраты | |

| Качество | Проблемы качества | |

| Организация | Внешние задержки Проблемы внутренней координации ресурсов | |

| Содержание работы | Изменения в объеме работ Технические проблемы |

Управление изменениями

Управление изменениями представляет собой процесс прогнозирования и планирования будущих изменений, регистрации всех потенциальных изменений (в содержании проекта, спецификации, стоимости, плане, сетевом графике и т. д.) для детального изучения, оценки последствий, одобрения или отклонения, а также организации мониторинга и координации исполнителей, реализующих изменения в проекте.

Под изменением понимается замещение одного решения другим вследствие воздействия различных внешних и внутренних факторов при разработке и реализации проекта. Изменения могут вноситься в различные разделы проекта. Инициировать изменения могут и заказчик, и инвестор, и проектировщик, и подрядчик. Заказчик, как правило, вносит изменения, улучшающие конечные технико-экономические характеристики проекта. Проектировщик может вносить изменения в первоначальную проектно-сметную документацию, спецификации. Подрядчик по ходу реализации проекта вносит изменения в календарный план, методы и технологии производства работ, последовательность (технологическую, пространственную) возведения объектов и т. д.

Причинами внесения изменений обычно являются невозможность предвидения на стадии разработки проекта новых проектных решений, более эффективных материалов, конструкций и технологий и т. д., а также отставание в ходе реализации проекта от запланированных сроков, объемов вследствие непредвиденных обстоятельств.

Общий контроль изменений осуществляется: для оценки влияния факторов, приводящих к положительным или негативным изменениям в проекте; для определения уже совершившихся изменений в проекте; для управления изменениями в проекте по мере их появления. Общий контроль изменений включает:

поддержание и обновление базового (целевого, директивного, опорного и т. д.) плана (графика) проекта, применяемого для сравнения с планами, формируемыми в процессе выполнения проекта; корректировка базового плана связана исключительно с изменениями содержания проекта, но не с какими-либо другими изменениями, которые должны учитываться в текущем плане проекта в процессе его реализации;

обязательное изменение содержания проекта при изменении содержания его результата (продукта, товара, услуги и т. д.);

координацию и согласование изменений во взаимосвязанных видах информации, функциях, процессах и процедурах управления проектом.

Входные данные общего контроля изменений содержат базовый (целевой, директивный, опорный и т. д.) план (график) проекта, отчетность о ходе реализации проекта и требования на изменения в проекте.

Для общего контроля изменений используют систему документооборота, принятую в организации.

Результаты, общего контроля изменений содержат: модифицированный базовый план проекта с учетом утвержденных изменений, которые в обязательном порядке доводятся до сведения участников проекта.

Функции общего контроля изменений закрепляют за группой контроля изменений, которая несет ответственность за утверждение или отклонение запросов на изменения.

Контроль изменений содержания проекта осуществляется: для оценки влияния факторов, приводящих к положительным или негативным изменениям содержания проекта; для определения изменений содержания проекта; для управления изменениями содержания проекта при их появлении. Контроль изменений содержания тесно связан с другими процессами контроля.

Перепланирование является одним из характерных моментов практически для любого проекта, так как проект редко выполняется в соответствии с планом. Возможные изменения содержания могут привести к изменениям WBS и необходимости переутверждения базового плана.

Для обеспечения эффективного контроля за содержанием работ проекта должны быть определены формальные процедуры управления изменениями.

Могут меняться следующие элементы проекта и факторы, влияющие на его реализацию:

цели и планы проекта;

механизмы реализации проекта;

использование ресурсов;

контракты и обязательства по ним;

используемые стандарты и нормативы;

география размещения объектов;

внешние факторы, влияющие на проект.

Причинами изменений в содержании работ могут быть:

изменения конъюнктуры на рынке;

действия и намерения конкурентов;

технологические изменения, изменения в ценах и доступности ресурсов;

экономическая нестабильность;

ошибки в планах и оценках;

ошибки в выборе методов, инструментов, организационной структуре или стандартах;

изменения в контрактах и спецификациях;

задержки поставок или поставки, не соответствующие требованиям качества;

необходимость ускорения работ;

влияние других проектов.

Все множество изменений можно разделить на осознанные (желательные) изменения и вынужденные. Например, когда необходимо ускорить выполнение проектов с тем, чтобы быстрее запустить производство или выпустить товар на рынок, принимается решение сократить сроки выполнения проекта. В данном случае руководство проекта осознанно осуществляет временные изменения с тем, чтобы получить выгоду от более раннего окончания проекта. Когда же график работ должен быть передвинут на более поздние сроки из-за недоброкачественных поставок, низкой производительности труда, руководство вынуждено пойти на пересмотр временных параметров выполнения работ.

Вынужденные изменения должны быть вовремя распознаны и реализованы с наименьшими убытками. Возможность же выполнения желаемых изменений должна быть дифференцирована и реализована с выгодой для проекта.

Неконтролируемые изменения, производящиеся в процессе реализации проекта, могут носить разрушающий характер для всего процесса управления.

Вынужденные изменения должны быть вовремя распознаны и реализованы с наименьшими убытками. Возможность же выполнения желаемых изменений должна быть дифференцирована и реализована с выгодой для проекта.

Неконтролируемые изменения, производящиеся в процессе реализации проекта, могут носить разрушающий характер для всего процесса управления.