Практика непосредственно проходила в бухгалтерии ООО "МЯГКАЯ ЖИЗНЬ".

Бухгалтерский отдел осуществляет учет использования средств, выделенных в распоряжение предприятия, контролирует сохранность государственного имущества, проверяет ход выполнения плана, определяет фактическую себестоимость продукции, контролирует состояние финансов предприятия.

Начальник отдела - Власова Галина Алексеевна- принимает непосредственное участие в руководстве персоналом отдела, ведет контроль за соблюдением установленных правил оформления приемки и отпуска товарно-материальных ценностей, начисляет заработную плату работникам, премиальные вознаграждения и пособия по больничным листам, контролирует деятельность всего отдела, следит за сроками выполнения работ и несёт ответственность за эффективность деятельности отдела.

Основными функциями отдела являются:

- Осуществление предварительного контроля за своевременным и правильным оформлением документов и законностью совершаемых операций.

- Контроль за правильным и экономным расходованием средств в соответствии с выделенными ассигнованиями и их целевым назначением по утвержденным сметам расходов по кодам экономической классификации, а также за сохранностью денежных средств и материальных ценностей.

- Начисление и выплата заработной платы рабочим и служащим.

- Своевременное проведение расчетов, возникающих в процессе исполнения смет, с предприятиями, учреждениями и физическими лицами.

- Участие в проведении инвентаризации денежных средств, расчетов и материальных ценностей, своевременное и правильное определение результатов инвентаризации и отражение их в учете.

- Проведение инструктажа материально-ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении.

- Составление и представление в Департамент социальной защиты населения Томской области, ПФР и налоговые органы, статуправление соответствующей бухгалтерской и статистической отчетности в установленные сроки.

- Хранение бухгалтерских документов, смет расходов, других документов, а также сдача их в архив в установленном порядке.

- Осуществление приема граждан по вопросам найма, увольнения, перевода.

- Оформление приказов, связанных с деятельностью учреждения.

- Контроль за трудовой дисциплиной, соблюдением Правил внутреннего трудового распорядка.

- участие в разработке Коллективного договора, Положения об оплате труда.

Описание работы, выполненной студентом за период прохождения

Практики

1. Документирование хозяйственных операций организации и разработка рабочего плана счетов организации.

-приняла, заполнила и сгруппировала первичные бухгалтерские документы;

- проверила правильности заполнения первичных бухгалтерских документов;

- обработала первичные бухгалтерские документы;

- ознакомилась с документооборотом бухгалтерского учета;

-ознакомилась с организацией хранения первичных бухгалтерских документов;

-участвовала в исправлении ошибок в первичных бухгалтерских документах;

-изучила рабочий план счетов, соответствующего основным видам деятельности конкретной организации;

- порядок и причины внесений изменений в рабочий план счетов.

Разработка рабочего плана счетов:

Рабочий план счетов утверждается приказом руководителя.

Разработка рабочего плана счетов организуется в соответствии с требованиями законодательств, а именно ст. 6 Федерального закона от 21.11.1996 № 129 - ФЗ «О бухгалтерском учете» (далее – Закон № 129-ФЗ), а так же п. 4 ПБУ 1/2008 "Учетная политика организации", утвержденные Приказом Минфина России от 06.10.2008 N 106н. Согласно Закону № 129-ФЗ, при утверждении учетной политики каждая организация должна утвердить рабочий план счетов.

Формирование рабочего плана счетов организуется в соответствии со следующими факторами:

1. Отраслевая принадлежность организации;

2. Организационно – правовая форма организации;

3. Вид деятельности организации;

4. Масштаб организации;

5. Структура организации;

6. Формирование бухгалтерской отчетности в сфере детализации информации об объектах;

7. Необходимость ведения раздельного учета.

Основой для разработки рабочего плана счетов будет являться План счетов бухгалтерского учета, утвержденный Приказом Минфина России от 31.10.2000 № 94н. В плане счетов приведены счета первого порядка – синтетические счета, а так же счета второго порядка – субсчета, которые имеют номер и наименование. План счетов содержит схему регистрации и группировки фактов хозяйственной деятельности, а так же Инструкцию по его применению, которая устанавливает единые подходы к применению Плана счетов организациями. Инструкция раскрывает информацию о синтетических счетах и открываемых к ним субсчетов по назначению и структуре, по экономическому содержанию и т.д.

2. Учет денежных средств и оформление денежных и кассовых документов, кассовой книги. Учет имущества организации

· документально оформила кассовые операций;

· составила отчеты кассира;

· оформила кассовую книгу и проверила правильность ее заполнения;

Так как учет ведется в программе 1С, рассмотрим кассовые документы с применением этой программы.

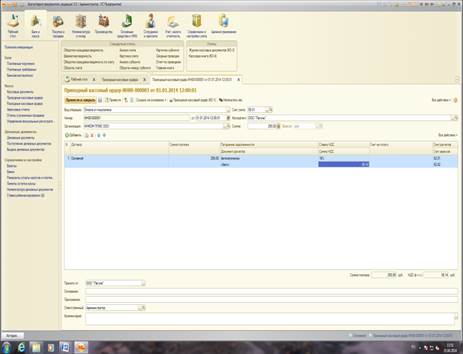

3. Оформление расходно-кассового ордера:

Панель разделов /«Банк и Касса» /«Расходный кассовый ордер».

В открывшемся окне нажмем «Добавить»

Заполним реквизиты данного документа:

· Вид операции «Выдача подотчетному лицу»

· Выставляем дату поступления денежных средств.

· Поле «Счет учета» выставляем счет учета 50.01 (Касса).

· «Основание» выставляем значение – «Выдача в подотчет на хозяйственные нужды».

· В поле «Приложение» прикладывается заявление подотчетного лица на выдачу денежных средств.

· В поле «По» выставляем паспортные данные сотрудника организации.

· Потом нажимаем на кнопку «Записать» и проводим документ

· Нажимаем на зелено-красную пиктограмму Дт/Кт на панели документа под его названием, поверяем

проводки.

· Вводим на печать заполненную форму расходно-кассового ордера.

4. Оформление приходно-кассового ордера:

Панель разделов /«Банк и Касса»/«Приходный кассовый ордер».

В открывшемся окне нажмем «Добавить»

Заполним реквизиты данного документа:

· Вид операции «Оплата от покупателя»

· Выставляем дату поступления денежных средств.

· Поле «Счет учета» выставляем счет учета 50.01 (Касса).

· Выбираем контрагента

· Вводим сумму полученного от контрагента

· Ниже нажимаем «Добавить» и выбираем договор, по которому на основании чего произведена операция

· Потом нажимаем на кнопку «Записать» и проводим документ

· Нажимаем на зелено-красную пиктограмму Дт/Кт на панели документа под его названием, поверяем проводки.

· Вводим на печать заполненную форму приходно-кассового ордера.

5. Лимит кассы

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота предприятия с учетом особенностей режима его деятельности. Сверх установленного лимита допускается хранение наличных денег, полученных на оплату труда в течение трех дней, включая день получения их в банке. Чтобы установить лимит остатка наличных денег в кассе представила в банк специальный расчет по форме "Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу". Бланк расчета получен в обслуживающем банке, его форма утверждена Положением Банка России от 5 января 1998 года № 14-П. Расчет оформлен в двух экземплярах, которые передали в банк для согласования.

Организации сами устанавливают лимит остатка денежных средств в кассе (положение ЦБ РФ от 12.10.11 № 373-П).

Лимит определяется по формуле:

Л = О:P×Пc

Л – это лимит остатка наличных,

О – объём выручки за расчётный период,

Р – расчетный период,

Пc – количество рабочих дней между днями сдачи наличности в банк.

Важно, чтобы в выбранном организацией расчётном периоде было не больше 92 рабочих дней.

Показатель Пc - число рабочих дней между двумя днями, когда компания сдает наличные в банк, не должен превышать семи.

Подставляя в формулу разные данные, организация может значительно увеличить лимит наличных и ничего при этом не нарушить.

После того, как размер лимита установили, оба экземпляра расчета подписал представитель обслуживающего банка. Один экземпляр расчета остался в банке, второй экземпляр с отметкой банка возвратили организации. Лимит остатка кассы согласован банком с руководителем организации, но при необходимости может быть пересмотрен в течение года в установленном порядке. Если оставить в кассе наличные деньги свыше установленного лимита, организация может быть оштрафована.

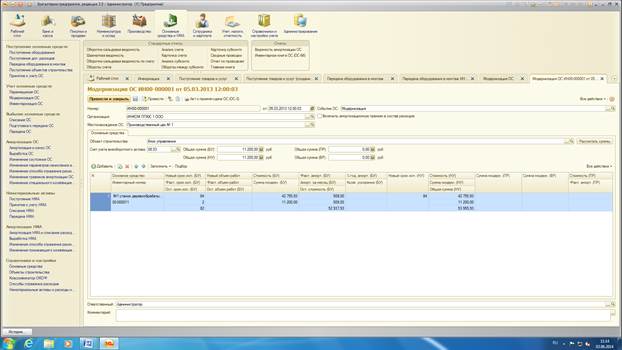

6. Учет имущества организации. ОС и НМА.

Учет основных фондов и нематериальных активов:

- оформила документы по учету поступления, перемещения и выбытия основных средств и нематериальных активов;

- рассчитала первоначальную стоимость и результат от выбытия основных средств и нематериальных активов;

- провела оценила поступившие в организацию основные средства;

- оприходовала основные средства и оформила необходимую документацию;

- формировала бухгалтерские проводки по различным вариантам поступления основных средств;

- формировала бухгалтерские проводки по различным вариантам выбытия основных средств.

- начислила амортизации основных средств и нематериальных активов;

- оформила в бухгалтерском учете операции по аренде и сдаче в аренду основных средств;

- участвовала в учете затрат на восстановление основных средств и их инвентаризация;

- провела учет поступления и выбытия нематериальных активов.

В соответствии с Положением по бухгалтерскому учету "Учет основных средств" (ПБУ 6/01) при принятии активов к бухгалтерскому учету в качестве основных средств необходимо единовременное выполнение следующих условии:

· а) использование в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

· б) использование в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

· в) организацией не предлагается последующая перепродажа данных активов;

· г) способность приносить организацией экономические выгоды в будущем.

Основные средства, внесенные учредителями, а счет их вкладов в уставный капитал предприятия, принимаются на учет в оценке по договоренности сторон.

Для учета операции, отражаемых на счетах 01 "Основные средства и 04 "Нематериальные активы", в регистрах журнально-ордерной формы учета предусмотрены журнал-ордер № 13 и ведомость № 72 аналитического учета.

НДС, уплаченный при приобретении ОС производственного назначения, списывается, в уменьшение задолженности бюджету, а по объектам не производственного назначения – за счет источника финансирования указанных объектов.

По объектам, по которым производится погашение стоимости, амортизационные отчисления определяются одним из следующих способов:

-линейный способ исходя из норм, исчисленных организацией на основе срока их полезного использования;

-способ списания стоимости пропорционально объему продукции (работ, услуг).

Панель разделов /«Основные средства и НМА»/ Поступления, Перемещения, Выбытия, Начисления амортизации, Проведения инвентаризации.

Основными документами при выбытии основных средств являются:

1. Акт (накладная) приемки-передачи основных средств (форма № ОС-1)

2. Акт на списание основных средств (форма № ОС-4)

3. Акт на списание автотранспортных средств (форма № ОС-4а).

7. Начисления амортизации ОС.

Инвентаризация ОС проводится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств и на основании письменного приказа руководителя (Форма № ИНВ-22).

Инвентаризация обязательна перед составлением годовой отчетности.

До начала инвентаризации проводится проверка:

1. инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

2. технических паспортов или другой технической документации;

3. документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи (Форма № ИНВ-1) полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

Чтобы попасть в раздел инвентаризации в 1С, необходимо открыть:

Панель разделов /«Учет, налоги и отчетность»/ Панель навигации/ «Закрытие периода» / «Регламентные операции».

В открывшемся окне нажмем «Добавить»

Заполним реквизиты данного документа:

· Дата проведения инвентаризации

· Наименование ОС,

· Инвентарный номер

· Счет учета

· Стоимость по данным учета

· Наличие по данным учета

· Фактическая стоимость и наличие

· Излишки или недостачи сумм и количества

· Потом нажимаем на кнопку «Записать» и проводим документ

8. Учет текущих операций и расчетов.

Список лиц, которые могут получать деньги под отчет, оформляется приказом руководителя организации. На командировки приказ оформляется в каждом отдельном случае. В соответствии с приказом работник получает в кассе предприятия аванс. Новый аванс выдается при условии полного отчета по ранее полученным суммам. Деньги выдает кассир на основании расходного кассового ордера.

При возвращении из командировки работник должен в течении трех дней предоставить в бухгалтерию авансовый отчет об израсходованных суммах. К авансовому отчеты прикладывается командировочное удостоверение отметками о дате выбытия в командировку, прибытия в пункт назначения, выбытия из него и прибытия к месту работы, документы по оплате жилья и расходы на проезд.

В конце месяца распечатывается журнал в котором занесены все отчеты за месяц по каждому подотчетному лицу. Выводятся итоги оборотов и сальдо на конец месяца как по каждому подотчетному лицу так и по всему журналу. Сальдо может быть как дебетовое так и кредитовое.

В программе 1С необходимо совершить следующие действия:

Панель разделов / «Банк и Касса» /«Расходный кассовый ордер».

В открывшемся окне нажмем «Добавить»

Заполним реквизиты данного документа:

· Вид операции «Выдача подотчетному лицу»

· Выставляем дату поступления денежных средств.

· Поле «Счет учета» выставляем счет учета 50.01 (Касса).

· «Основание» выставляем значение – «Выдача в подотчет на хоз. нужды».

· В поле «Приложение» прикладывается заявление подотчетного лица на выдачу денежных средств.

· В поле «По» выставляем паспортные данные сотрудника организации.

· Потом нажимаем на кнопку «Записать» и проводим документ

· Нажимаем на зелено-красную пиктограмму Дт/Кт на панели документа под его названием, поверяем

проводки.

· Вводим на печать заполненную форму расходно-кассового ордера.

Если подотчетное лицо израсходовало не всю сумму, то составляется приходный кассовый ордер.

9. Учет материально-производственных запасов.

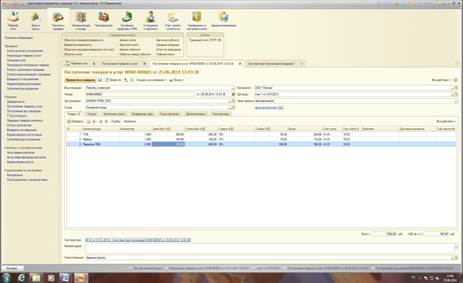

Панель разделов/ «Покупки и Продажи» /Панель навигации/ «Покупки»/ «Поступление товаров и услуг»

В открывшемся окне нажала «Добавить»

Заполнила реквизиты данного документа:

· Дата

· Вид операции

· Контрагент

· Договор

· Наименование

· Количество

· Цена

· Потом нажимаем на кнопку «Записать» и проводим документ

· Нажимаем на зелено-красную пиктограмму Дт/Кт на панели документа под его названием, поверяем проводки.

· Вводим на печать заполненную форму «Требование накладная»

10. Поступление НМА

При поступлении нематериальных активов следует заполнить документ «Поступление НМА»

Обратиться к документу «Поступление НМА» можно при помощи меню «Панель разделов/Основные средства и НМА/Панель навигации/Нематериальные активы/Поступление НМА».

Документ «Поступление НМА» состоит из четырех закладок: «Нематериальные активы», «Счета расчетов» и «Дополнительно». В шапке выбирается контор агент, от которого поступили НМА, а также договор расчетов. Табличная часть заполняется поступившим нематериальным активом.

Принятие к учету НМА

Для создания документа «Принятие к учету НМА» нужно зайти: меню «Панель разделов/Основные средства и НМА/Нематериальные активы/Принятие к учету НМА».

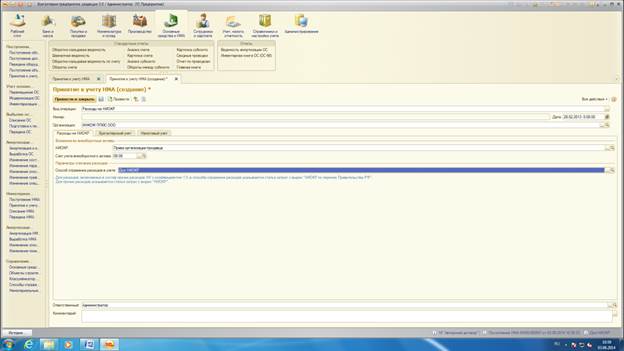

Принятие к учету НИОКР.

Создаем документ «Поступление НМА».(меню «Панель разделов/Основные средства и НМА/Панель навигации/Нематериальные активы/Поступление НМА»)

Создаем документ «Принятие к учету НМА». (меню «Панель разделов/Основные средства и НМА/Панель навигации/Нематериальные активы/Принятие к учету НМА»)

Начнем списывать расходы по НИОКР (права организации-продавца). (меню «Панель разделов/Учет, налоги, отчетность/Панель навигации/Закрытие периода/Регламентные операции/выбрать раздел «Амортизация НМА и списание расходов по НИОКР»)

Выбытие НМА

В программе для выбытия НМА предназначены два документа: «Спасание НМА» и «Передача НМА»

В случае прекращения использования нематериального актива, данная операция оформляется при помощи документа «Списание НМА». В этот момент списывается НМА с учета и в месяце выбытия по объекту начисляется амортизация. И этим же документом списывается вся начисленная амортизация за время работы НМА.

При реализации нематериального актива оформляется документ «Передача НМА»

11. Учет источников формирования имущества. Учет труда и заработной платы.

- ознакомилась с системой оплаты труда, применяемой в организации;

- ознакомилась с нормативно - правовым обеспечением организации оплаты труда организации;

- рассчитала заработную плату к выдаче по формам оплаты труда: повременной, сдельной, повременно-премиальной и др., включая расчеты по отклонениям от нормативных условий работы, простоев не по вине рабочих; оплату часов ночной работы, сверхурочной работы, работы в выходные и праздничные дни; оплату очередных отпусков; оплату за время выполнения государственных и общественных обязанностей; пособия по временной нетрудоспособности;

- составила табель учета рабочего времени, лицевой счет работающего, расчетно-платежную ведомость;

- составила свод данных по расчетам с рабочими и служащими, по расчетам резерва на отпуск, по расчету начислений на заработную плату по социальному страхованию;

- автоматизированный расчет заработной платы, печать расчетно-платежных ведомостей и расчетных листков;

- порядок применения существующих доплат к заработной плате и оплата труда при вынужденном прогуле;

- проверила ведения аналитического и синтетического учета по счету 70 «Расчеты с персоналом по оплате труда»;

- мониторинг бухгалтерских проводок по начислению оплаты труда работников;

- участвовала в проведении обязательных удержаний и удержаний по инициативе организации из заработной платы работников.

Действующим законодательством предусмотрены различные доплаты за отступления от нормальных условий труда. К таким доплатам относятся доплаты за работу в ночное и сверхурочное время, выходные и праздничные дни, временное заместительство отсутствующего работника, руководство бригадой, за выполнение работ требующих более высокой квалификации, классность шоферам и другие. Порядок расчета различных доплат различен. Размеры и условия выплат определяются в коллективном договоре.

Основанием для расчета сумм к оплате является табель учета использования рабочего времени и листок о временной нетрудоспособности лечебного (медицинского) учреждения.

Сумма начисленной заработной платы не выдается на руки работнику целиком. Предварительно из нее производятся различные вычеты и удержания.

Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется по следующим основным направлениям:

– по каждому работнику независимо от времени его работы на предприятии;

– по видам начислений;

– по источникам выплат;

– по структурным подразделениям;

– по видам выпускаемой продукции, оказываемых услуг, выполняемых работ.

Основным сводным документом по исчислению заработной платы является расчетная ведомость.

Синтетический учет расчетов с работниками по оплате труда ведется на счете 70 "Расчеты по оплате труда".

Начисление заработной платы и других видов выплат отражается по кредиту счета 70.

В программе 1С это происходит данным образом:

Панель разделов/ «Сотрудники и зарплата»/ Панель навигации /«Начисление заработной платы»

В открывшемся окне нажмем «Добавить»

Заполним реквизиты данного документа:

· Ф.И.О работника

· Вводим сумму заработной платы

· НДФЛ 13%

· Потом нажимаем на кнопку «Записать» и проводим документ.

А так же в 1С предусмотрено автоматическое заполнение путем на панели кнопки «Заполнить». Автоматически заполняет все поля, так как мы при принятии на работу, в программу указывает данные сотрудника (должность, время принятия на работу, зарплата, паспортные данные, дети и т. д).

Зарплата начисляется автоматически, когда закрываем месяц.

12. Учет кредитов и займов.

- ознакомилась с группировкой кредитов и займов по различным признакам;

- составила бухгалтерские проводки с использованием счетов 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» для учета получения и погашения кредитов и займов;

- составила бухгалтерские проводки по начислению процентов по полученным кредитам.

При временном отсутствии денежных средств на счетах предприятия прибегают к их заимствованию на условиях срочности, возвратности и платности.

При поступлении кредита на расчетный счет предприятия используется документ «Поступление на расчетный счет», который находится в меню «Банк и Касса» – Банковские выписки. При добавлении нового документа выбирается пункт «Расчеты по кредитам и займам». Далее в документе заполняем плательщика, договор и указываем счет расчетов. Если кредит или займ берется на срок менее одного года, то выбирается счет 66 «Расчеты по краткосрочным кредитам и займам», если более, то счет 67 «Расчеты по долгосрочным кредитам и займам».

В примере предприятие получает банковский кредит на срок менее 1 года, поэтому указывается счет 66 субсчет 01 «Краткосрочные кредиты». Потом, указываем под какой % выдается кредит или займ, и нажимаем «записать»

Уплата процентов и возврат кредита или займа отражается при помощи документа «Списание с расчетного счета». Данный документ можно сформировать из меню Банк – Банковские выписки.

Дт 51 Кт 66,67 - получен краткосрочный (долгосрочный) кредит банка.

Дт 66,67 КТ 51 - погашена задолженность по кредиту с расчетного счета.

13. Учет собственного капитала:

- ознакомилась с порядком образование собственного капитала в государственных и коммерческих организациях;

- составила проводки по счету 80, определение сальдо по счету 80;

- составила бухгалтерские проводки после регистрации коммерческой организации;

- участвовала в оформлении бухгалтерских проводок фактического поступления вкладов учредителей;

- ввела аналитический учет на счете 80 в разрезе акционеров акционерного общества;

- составила проводки по увеличению или уменьшению уставного капитала акционерного общества;

- ввела аналитический учет по счету 80 «Вклады товарищей»;

- провела операции с использованием счета 81 «Собственные акции (доли)»;

- составила бухгалтерские проводки по счету 83 «Добавочный капитал», использование субсчетов, открываемые к счету 83;

В организации ООО "МЯГКАЯ ЖИЗНЬ" немаловажную роль играет бухгалтерский учет капитала и резервов предприятия, поскольку на основе этой информации можно составить ясную картину работы организации. Величина собственного капитала дает информацию о том, в какой мере предприятие является независимым от кредиторов. Поэтому если собственный капитал и резервы в балансе организации значительно превышают заемный, то фирма выглядит максимально привлекательной с точки зрения инвестирования. Капитал всегда отражается в пассиве.

Учет собственного капитала и резервов происходит с участием счетов разного порядка. Для записи суммы уставного капитала используется пассивный счет 80 «Уставный капитал», она должна соответствовать записям в учредительных документах. При этом на субсчете 80.1 отражается размещенный капитал, а на 80.2 – неразмещенный.

14. Учет финансовых результатов и использования прибыли:

- 90 «Продажи» в конце отчетного периода;

- составила рассмотрение классификации доходов организации;

- участвовала в проведении бухгалтерских операций по учету прибыли или убытков;

- составила бухгалтерские проводки по определению итогового результата хозяйственной деятельности организации на счете 99 «Прибыли и убытки»;

- составила бухгалтерские проводки по определению финансового результата от продажи продукции на счете 90 «Продажи»;

- составила бухгалтерские проводки для определения итогового результата хозяйственной деятельности организации на счете 99 «Прибыли и убытки»;

- составила бухгалтерские проводки для определения итогового результата хозяйственной деятельности организации на счете 99 «Прибыли и убытки»;

- участвовала в формировании операций по отражению выручки и себестоимости на счете 90 «Продажи»;

- участвовала в формировании операций на счете 91 «Прочие доходы и расходы»;

- провела закрытие всех субсчетов к счету бухгалтерских проводок по счету 84 «Нераспределенная прибыль (непокрытый убыток)»;

Финансовый результат представляет собой прибыль или убыток.

Согласно п. 79 Положения по ведению бухгалтерского учета и отчетности в Российской Федерации бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по действующим в соответствии с нормативными документами правилам. Финансовый результат в бухгалтерском учете выявляется и отражается ежемесячно.

Конечный финансовый результат — это чистая прибыль (чистый убыток), которая определяется как разница между суммой прибыли (убытка) текущего отчетного периода и суммой налога на прибыль, а также суммой причитающихся налоговых санкций.

Сумма прибыли (убытка) текущего отчетного периода слагается из финансового результата от обычных видов деятельности и финансового результата от прочих доходов и расходов.

Для обобщения информации о формировании конечного финансового результата деятельности организации в отчетном году используют счет 99 «Прибыли и убытки». По кредиту этого счета отражают доходы и прибыли, а по дебету — расходы и убытки. Сопоставлением кредитового и дебетового оборотов определяется конечный финансовый результат за отчетный период. Превышение кредитового оборота над дебетовым отражается в качестве сальдо по кредиту счета 99 «Прибыли и убытки» и характеризует размер чистой прибыли организации, а превышение дебетового оборота над кредитовым записывается как сальдо по дебету счета 99 «Прибыли и убытки» и характеризует размер чистого убытка организации.

Конечный финансовый результат деятельности организации за отчетный период (чистую прибыль или чистый убыток) формируют следующие показатели:

· финансовый результат от обычных видов деятельности;

· прочие доходы и расходы;

· начисленные платежи налога на прибыль и причитающихся налоговых санкций.

Организации получают основную часть прибыли от продажи продукции, товаров, работ и услуг (финансовый результат от обычных видов деятельности). Прибыль (убыток) от продажи продукции (работ, услуг) определяется как разница между выручкой от продажи продукции, товаров (работ, услуг) в действующих ценах без НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на производство и продажу продукции и товаров, выполнение работ, оказание услуг.

Финансовый результат от продажипродукции (работ, услуг) формируется на счете 90 «Продажи»». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость:

· по готовой продукции, полуфабрикатам собственного производства и товарам;

· работам и услугам промышленного и непромышленного характера;

· покупным изделиям (приобретенным для комплектации);

· строительным, монтажным, проектно-изыскательским, геологоразведочным, научно-исследовательским и т.п. работам;

· услугам связи и по перевозке грузов и пассажиров;

· транспортно-экспедиционным и погрузочно-разгрузочным операциям;

· предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, предоставлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

По кредиту счета 90 Продажи» отражаются суммы выручки (доходов от продажи), а по дебету — суммы расходов, связанных с продажей. Сопоставлением сумм дебетового и кредитового оборотов счета определяется величина финансового результата — прибыли или убытка от продаж.

Для детализации доходов и расходов, связанных с продажей, к счету 90 «Продажи» открываются следующие субсчета:

· 90-1 «Выручка»;

· 90-2 «Себестоимость продаж»;

· 90-3 «Налог на добавленную стоимость»;

· 90-4 «Акцизы»;

· 90-9 «Прибыль/убыток от продаж».

В бухгалтерском учете операции по продаже продукции, товаров, работ и услуг отражаются следующими записями:

Дебет 62 «Расчеты с покупателями и заказчиками»

Кредит 90-1 «Выручка»

— на сумму выручки от продаж;

Дебет 90-2 «Себестоимость продаж»

Кредит 41 «Товары»

— на себестоимость проданных товаров;

Дебет 90-2 «Себестоимость продаж»

Кредит 43 «Готовая продукция»

— на себестоимость проданной продукции;

Дебет 90-2 «Себестоимость продаж»

Кредит 20 «Основное производство »

— на себестоимость выполненных работ, оказанных услуг;

Дебет 90-3 «Налог на добавленную стоимость»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС»

— на сумму начисленного по проданной продукции, товарам, работам, услугам налога на добавленную стоимость;

Дебет 90-4 «Акцизы»

Кредит 68 «Расчеты по налогам и сборам», субсчет «Расчеты по акцизам »

— на сумму акцизов, включенных в цену проданной продукции (товаров).

Записи по субсчетам 90-1 «Выручка», 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы» и кредитового оборота по субсчету 90-1 «Выручка» определяют финансовый результат от продаж за отчетный месяц.

Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки»:

Дебет 90-9 «Прибыль/убыток от продаж»

Кредит 99 «Прибыли и убытки»

— сумма прибыли от продаж;

Дебет 99 «Прибыли и убытки»

Кредит 90-9 «Прибыль/убыток от продаж»

— сумма убытка от продаж.

Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9 «Прибыль/убыток от продаж»), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж»:

Дебет 90-1 «Выручка»

Кредит 90-9 «Прибыль/убыток от продаж»

— закрытие субсчета 90-1 «Выручка»;

Дебет 90-9 «Прибыль/убыток от продаж»

Кредит 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы»

— закрытие субсчетов 90-2 «Себестоимость продаж», 90-3 «Налог на добавленную стоимость», 90-4 «Акцизы».

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продаж и т.п.).

Финансовый результат от прочих операций, не связанных с процессом продаж, формируется на счете 91 «Прочие доходы и расходы». Этот счет предназначен для обобщения информации о прочих доходах и расходах (операционных и внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов.

Функции счета 91 «Прочие доходы и расходы» аналогичны функциям счета 90 «Продажи». Он служит исключительно для выявления величины финансового результата от прочих доходов и расходов (кроме чрезвычайных).

К этому счету открываются следующие субсчета:

· 91-1 «Прочие доходы»;

· 91-2 «Прочие расходы»;

· 91-9 «Сальдо прочих доходов и расходов».

На субсчете 91-1 «Прочие доходы» учитываются поступления активов, признаваемых прочими доходами (за исключением чрезвычайных).

На субсчете 91 -2 «Прочие расходы» учитываются операционные и внереализационные расходы, признаваемые прочими расходами.

Субсчет 91-9 «Сальдо прочих доходов и расходов» используется для выявления сальдо прочих доходов и расходов за отчетный месяц.

Записи по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы» производят накопительно в течение отчетного года. Ежемесячно сопоставлением дебетового оборота по субсчету 91-2 «Прочие расходы» и кредитового оборота по субсчету 91-1 «Прочие доходы» определяется сальдо прочих доходов и расходов. Это сальдо ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, на отчетную дату счет 91 «Прочие доходы и расходы» сальдо не имеет.

По окончании отчетного года субсчета 91-1 «Прочие доходы» и 91-2 «Прочие расходы» закрываются внутренними записями на субсч