Прежде чем рассмотреть и определить современные проблемы и перспективы развития рынка автокредитования в России, необходимо провести ретроспективный анализ 2014-2017гг. рассматриваемой темы.

Рынок автокредитования в Российской Федерации после экономического кризиса 2008-2009гг. развивался стремительными темпами - около 50% всех новых автомобилей в конце 2014 года были приобретены с помощью автокредитов [7].

Однако с началом 2015 года вектор данной тенденции резко изменился. Основной причиной изменения явился наступивший в начле 2015 года экономический кризис, характеризующийся усугублением санкций со стороны ряда экономически-///////////////////////// в декабре 2014 года (фактически в два раза) вынудил Банк России поднять ключевую ставку (ставку рефинансирования), в связи с чем стоимость кредитных ресурсов для банков, а как следствие и для населения, также существенно выросла.

В конце 2014 года в России наблюдался высокий спрос на автомобили: защищая свои средства от обесценивания, люди вкладывали их в товары длительного пользования-///////////////////////// заемные ресурсы. Однако после повышения Центробанком ключевой ставки с 10,5 до 17% (декабрь 2014г.) [8] годовых и резкого нарастания инфляционных и девальвационных рисков автодилеры и -///////////////////////// резко возросли и если прежде машину можно было купить под 16% годовых, то в 2015-2016гг. сейчас речь шла уже о 22% и более [13].

В связи с кризисным состоянием экономики оформить автокредит в тот период могли далеко не все желающие, как это, фактически, было раньше: банки стали -///////////////////////// КАСКО, кроме того, на этом этом фоне автодилеры резко сократили объемы поставок новых автомобилей.

Ставки по автокредитам повысили фактически все банки. В среднем, рост составил около 10 -///////////////////////// с 16,5% (осень 2014г.) годовых до 23,5% (февраль 2015г.). В Альфа-банке аналогичная покупка осуществима при заеме под 25,99 что на 10 процентных пунктов выше, чем в декабре предыдущего года. -///////////////////////// обиля для пересмотра существующих ставок. Например, Кредит Европа Банк и Райффайзен. В -///////////////////////// дочернему банку Сетелем, который стал выдавать займы под 22,5-26% годовых, что примерно на 10 п.п. выше, чем ставки, по которым он выдавал кредиты в конце декабря 2014 года [13].

В 2015г. Ключевая ставка плавно снижалась с 15% (март 2015г.) до 11% (август 2015г.) [8] -///////////////////////// на приобретение автомобиля. Это неудивительно, ведь макроэкономическая ситуация все еще оставалась напряженной. Таким образом, в начале 2015 года наблюдалось резкое снижение доли продаж автомобилей в кредит, -///////////////////////// в целом, ведь кредитование является основным драйвером развития данного сегмента рынка.

Банки, в свою очередь, ужесточали требования к потенциальным заемщикам, стали -///////////////////////// данных параметров напрямую зависили и зависят процентные ставки по кредитам, и в частности, -/////////////////////////

Из проведенного анализа мы можем выявить ключевую проблему автокредитования в целом – его прямую зависимость от ставки рефинансирования и -///////////////////////// явлений и турбулентности экономики, растет как ключевая ставка, так и ставка по автокредитам (также как и потребительским и другим видам кредитов), -///////////////////////// к резкому снижению спроса на автокредиты.

Причины спада на рынке автомокредитования в 2015-2016гг. очевидны - снижение покупательной способности россиян, в связи с падением реальных доходов населения, -///////////////////////// мирового автопрома, как Toyota, Nissan, Audi, Kia, Hyundai, и др. в указанный временной промежуток сократили импортные квоты для России а компания Chevrolet и вовсе закрыла свое производство – завод под Санкт-Петербургом в связи с введением санкций.

Понимая глубину кризиса в сфере автокредитования и возможные дальнейшие негативные последствия для экономики (закрытие многих заводов и дилерских -/////////////////////////, в лице Минпромторга разработало и ввело в дейстиве с 01.04.2015 льготную программу субсидирования кредитов [1].

Данная программа автокредитования была предназначена для тех людей, которые были намерены приобрести новый автомобиль на льготных условиях.

Все желающие получили возможность воспользоваться помощью государства на следующих условиях:

1. Максимальная стоимость транспортного средства – 750 000 руб.

2. Автомобиль должен быть произведен максимум 12 месяцев назад.

3. Вес -///////////////////////// на 3 года.

4. Размер предоплаты – 15% от стоимости транспортного средства.

-///////////////////////// средство ранее не должно было регистрироваться (б/у автомобили не попали под -///////////////////////// в том, что государство выплачивало 2/3 от суммарной суммы кредита. А это значит, что если процентная ставка в банке по кредиту составляла 21%, то гражданину, участвовавшему в данной программе приходилось платить лишь 7%. Такое решение привело к серьезному росту популярности автомобилей, произведенных в России.

В то же время были введены дополнительные условия:

1. Кредитная ставка в выбранном банке не могла превышать ключевую ставку, которую -///////////////////////// жно было получить при максимальной базовой ставке в 24% (14% - ключевая ставка в апреле 2014г. и 10% - вышеназванное условие).

2. Для получения кредита покупать страховой полис «КАСКО» было необязательно. Это -///////////////////////// его высокой стоимостью.

Каких-либо серьезных ограничений для тех, кто хотел приобрести автомобиль по условиям программы введено не было. В то же время, некоторые обязательные условия получения автокредита все же существовали:

- На -///////////////////////// с банком возраст клиента должен составлять от 21 до 65 лет.

- Предоставление паспорта и водительского удостоверения.

- Наличие временной либо постоянной регистрации в том регионе, где выдается кредит.

- Во многих финансовых учреждениях также было необходимо предоставить данные с -/////////////////////////, и справка 2-НДФЛ с данными о доходе за последний квартал).

Хотя в условиях программы и не упоминалось о том, по каким причинам банки могут -/////////////////////////. Нередко банки не хотели сотрудничать и с лицами, имеющими не самую чистую кредитную историю.

Важно понимать что программа автокредитования 2015 года распространялась не -///////////////////////// автомобилям таких производителей как LADA, Kia, Hyundai, Nissan и Renault [3].

Уже традиционно в список автомобилей вошла продукция отечественного автогиганта «-///////////////////////// автомобилей присутствуют модели UAZ и Chevrolet Niva.

Данный перечень также содержит автомобили французского производителя Renault – -///////////////////////// иномарки, могли выбрать только некоторые комплектации моделей (бюджетные варианты) [3].

В России осуществлялось и осуществляется производство автомобилей марки Kia, которые -/////////////////////////, Sportage, Cee’d, Soul, Optima.

Льготное автокредитование -///////////////////////// Solaris. Не менее интересными автомобилями являлись Datsun mi-DO и on-DO.

Французские разработки Peugeot 408 и Citroen C4, сборка которых осуществляется в -/////////////////////////, Focus и Mondeo.

Кроме того в данный список вошли немецкие автомобили VolksWagen Polo и Jetta.

Отметим, что сразу после начала функционирования анализируемой программы, далеко не -///////////////////////// к концу -///////////////////////// покупку автомобиля на льготных условиях можно было получить уже примерно в 60 учреждениях.

Проведя -/////////////////////////, по средствам которого оно оказало прямую помощь всему автопрому, увеличив спрос на выпускаемые автомобили.

Таким образом, льготное кредитование оказалось реальным способом повышения -///////////////////////// на 36% и было продано лишь 1.6млн. [6] (годом ранее 2,4 млн.) автомобилей, в IV квартале по сравнению с первым рост продаж составил 44%, чему безусловно способствовало действие данной программы. По мнению многих экспертов и аналитиков рынка, государство предотвратило крах всей отрасли. По некоторым данным падение могло составить более 100%.

Из вышесказанного мы можем сделать следующий основной вывод – в условиях кризиса весь автопром в целом, и сегмент автокредитования в частности, -/////////////////////////.

Также можно сделать еще одни вывод -нередко банки, в кризисных ситуациях, специально увеличивают ставки, для автомобилей попадающих под действие льготных -///////////////////////// правом на установление повышенных ставок автокредитов по субсидируемым программам).

Согласно статистике, средняя -///////////////////////// автокредитов за тот же срок составила до 37,1% от общего количества продаж [7]. Анализируя результаты действия программы, государство решило пролонгировать ее действие на 2016 год, скорректировав некоторые условия:

- Стоимость кредитуемого автомобиля не может быть выше 1150000 рублей.

- Машина не -///////////////////////// стоимость товара в течение трёх лет.

- Обязательная предоплата составляет 20% от общей стоимости машины.

- Автомобиль должен быть собран исключительно на одном из российских заводов.

- Машина не находилась на учёте ГИБДД в Российской Федерации.

Программа государственного субсидирования автокредитов в 2016 году позволяла взять кредит на более широкий ряд автомобилей зарубежного производства. Для желающих взять автокредит с господдержкой в 2016 году, государство расширило список моделей автомобилей до пятидесяти [4]:

- Все модели ВАЗ;

- Renault: Duster, Sandero; Chevrolet NIVA;

- KIA: RIO-/////////////////////////

- Ford: Mondeo, Focus;

- Volkswagen: Tiguan, Jetta, Polo; Citroen C4;

- Skoda: Octavia, Yeti, Rapid; Peugeot 408.

Кроме вышеперечисленных автомобилей можно было приобрести на кредитной основе отечественные модели: УАЗ, ТагАЗ, ГАЗ, ИЖ и китайские: Datsun и Lifan.

Госпрограмма льготного автокредитования в 2016 году предполагала, что приобрести -/////////////////////////. Прочие условия получения кредита, описанные выше в настоящей статье, также остались без изменений.

К середине 2016 года список аккредитованных кредитных организаций пополнился многими банками и составил более 90 организаций [9].

Одним из лидирующих банков, работающих с программой субсидирования автокредита, являлся Сбербанк России. В тройку лидеров также входили Русфинанс и ВТБ. У -///////////////////////// было взять под ставку в 9%, и даже в 8% (однако если -///////////////////////// данной программы в Сбербанке.

Во ином случае условия программы 8% достаточно жёсткие, но вполне выполнимые:

1. Минимальный срок кредитования варьировался от трех месяцев до трех лет.

2. Сумма -///////////////////////// с подписью руководителя [9].

На первый взгляд можно сделать вывод, что анализируемая программа [1] состояла только лишь из преимуществ. Однако это далеко не так. Рассмотрим преимущества и недостатки реализуемой программы.

Преимущества:

1. Льготная процентная ставка, которая существенно ниже, чем у привычных потребительских кредитов.

2. Программа полностью чиста и прозрачна с юридической стороны, так как является государственной.

Недостатки:

1. Максимальная стоимость приобретаемого авто ограничена.

2. Выбор автомобилей ограничен определенным списком.

3. Высокие -///////////////////////// условия для своего обогащения:

- Введение комиссионных сборов за свои услуги.

- Обязательное оформление страхового договора КАСКО по завышенной стоимости.

- Комиссия может распространяться и на страховой взнос.

Из проведенного анализа мы делаем вывод о том, что государству, помимо разработки самой льготной программы поддержки автокредитования, -///////////////////////// к минимум государственные усилия, направленные на поддержку в сфере автокредитования именно физических лиц, а не кредитных организаций.

Несмотря на предпринятые меры, в 2016 году авторынок сократился еще на 11% и составил -///////////////////////// анализируемой программы. Кроме того, по данным Национально бюро кредитных историй доля приобретенных автомобилей в кредит увеличилось в 2016 г. С 37.1% до 43.4% [7]

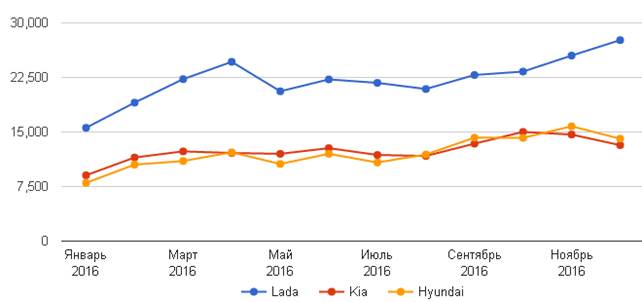

Отметим, что лидером на российском рынке в 2016г. по прежнему являлись автомобили -/////////////////////////) и Toyota (94 568 автомобилей) [6]. Итоги продаж наиболее популярных марок автомобилей в 2016 году представлены на рис.1.

Рис.1. - Итоги продажи наиболее популярных марок автомобилей в 2016

Начиная с 19 мая 2017 года вступили в силу изменения в Постановление правительства -///////////////////////// на возмещение выпадающих доходов по кредитам, выданным российскими кредитными организациями в 2015 - 2017 годах физическим лицам на приобретение автомобилей» [2].

Суть данных нововведений заключалась в том, что анализируемая нами государственная программа льготного автокредитования была продлена на 2017 год с существенными изменениями.

1. Максимальное количество автомобилей, на которые может быть выдан кредит с государственной поддержкой составляет 350 000 единиц. То есть государство впервые -///////////////////////// -///////////////////////// не более четверти рынка автокредитования, и тем, кто хочет попасть под действие данной программы нужно успеть во время.

2. Следующее важное отличие программы 2017 года от программ предшествующих лет - это максимальная ставка кредитной организации. Суть данного нововведения -///////////////////////// участник программы получал атокредит по ставке 11,3% (подробнее об этом в пункте 5).

3. Полная масса приобретаемого автомобиля не превышает 3,5 тонны, а его стоимость не более 1450 тыс. руб.

Таким -///////////////////////// покупки нового легкового автомобиля в России составила 1 370 000 рублей. Таким образом, больше половины новых автомобилей в 2017 году можно было приобрести с помощью льготного займа [].

4. Ранее обязательным условием для получения льготного автокредита было внесение -///////////////////////// и автомобиля. В 2017 году данное требование было отменено. То есть банкам разрешили выдавать, в том числе и кредиты с господдержкой без первоначального взноса. В конечном итоге Правительство переложило выбор варианта (с первоначальным взносом или без) на сами банки поскольку государственная программа не обязывала их выдавать кредиты без первоначальных взносов. Данная мера, на наш взгляд, имела позитивный и говорила о возрастающем доверии к субъектам экономики – кредитным учреждениям.

5. Размер скидки. В 2015-2016гг. размер скидки был четко определен -///////////////////////// ставка атокредита составила бы лишь 6% (18 / 3). Конечно, для граждан РФ это было бы очень привлекательное предложение, однако учитывая стоимость других кредитов, оно просто не могло быть введено в действие.

По итогам 2017 года было продано 1,59млн. новых автомобилей, что на 11,9% больше чем в 2016 году [10]. Доля автомобилей проданных в кредит стабилизировалась на уровне 43,5% [7].

В июле 2017 года государство расширило поддержку отечественного автопрома, запустив две новые программы льготного автокредитования: «Семейный автомобиль» [3] и «Первый автомобиль» [4].

Обе программы изначально должны были действовать до 31 декабря 2017 года. При этом в рамках обеих программ предполагалось реализовать ровно 58 350 -///////////////////////// год продлена не была. Таким образом, государство продолжило снижение количества субсидированных автокредитов до 110 000 единиц вместо 350 000 единиц в 2017г. Это говорит, о подтверждении позитивных прогнозов на 2017г., сформировавшимися тенденциями дальнейшего позитивного развития экономики (инфляция на уровне 2-3%, рост реальных доходов населения, дальнейшее -///////////////////////// в субсидировании автокредитования которая была в 2015-2016гг.

Итак, условия участия в программе «Первый автомобиль» в 2017-2018 гг.

В рамках данной государственной программы можно купить новый автомобиль в -///////////////////////// часть первоначального взноса по кредиту в размере 10% от стоимости автомобиля. В рамках программы можно купить автомобиль стоимостью до 1 450 000 рублей. Таким образом, максимальная скидка составляет 145 000 рублей.

2. Государство возмещает банкам, участвующим в программе, 6,7% по выданным кредитам. В результате максимальный размер процентной ставки для покупателя -///////////////////////// в рамках этой государственной программы, может каждый, кто соответствовал следующим условиям:

1. Гражданин России.

Имеет -///////////////////////// условия программы «Первый автомобиль» 2018 года, чтобы она полностью отвечала своей сути. Принять участие в ней могут только водители, не имевшие в собственности автомобиля ранее. Таким образом, если гражданин является водителем, но у него уже был в собственности автомобиль, он не сможет оформить этот кредит на своего родственника, не являющегося водителем.

Условия программы «Первый автомобиль» 2018 года позволяют купить машину, соответствующую следующим требованиям:

1. Год выпуска — 2017 или 2018. При этом покупатель должен быть первым владельцем.

2. Разрешенная максимальная масса не более 3 500 килограмм.

-///////////////////////// «Семейный автомобиль» идентичны условиям программы «Первый автомобиль».

Итак, проанализированные выше программы льготного автокредитования «Первый автомобиль» [3] и «Семейный автомобиль» [4] по сути заменили собой ранее действовавшую программу льготного автокредитования в 2015-2017гг. [1] В условиях стабилизации экономики государство пошло на количественное сокращение субсидируемых кредитов и введение дополнительных барьеров – первые автомобиль, или наличие двух и более несовершеннолетних детей у субъектов -///////////////////////// условиях государственная поддержка в настоящее время будет оказываться многодетным семьям и начинающим водителям, все остальные категории граждан будут приобретать автомобили в кредит на общих условиях (в среднем ставки по автокредитам в настоящее время начинаются с 13% и выше, при ставки рефинансирования в 7,25%).

Таким образом, можно выделить следующие перспективы развития рынка автокредитования в России:

1. Ставки по кредиту будут снижаться примерно такими же темпами как снижается ключевая ставка Банка России то есть существенного снижения кредитных процентов (например -///////////////////////// 2. В связи со стабилизацией экономики и началом роста (восстановления) реальных доходов населения, количество проданных автомобилей будет увеличиваться (прогноз на 2018 г. – 2млн., на 2019-2020 выход на -///////////////////////// выданных автокредитов.

3. Уровень автокредитования стабилизируется на отметки 45-50% то есть достигнет докризисного уровня.

4. Государство в -///////////////////////// по субсидированной ставке может только гражданин имеющий двух или более несовершеннолетних детей или начинающий автолюбитель.

5. Квоты на субсидии (350 000тыс. в 2017г., 110 000 в 2018г.) будут и в дальнейшем уменьшаться.

6. В случае отмены или частичной отмены санкций и получения кредитными организациями РФ -///////////////////////// автокредитования.

7. Рост автокредитного рынка вырастет в ближайшем будущем в большей степени за счёт регионов. Он будет повышаться за счёт стандартных схем кредитования.

8. Рост проданных автомобилей по кредитным программам обусловлен постоянной -///////////////////////// делая свои программы лояльнее.

Нельзя не сказать о проблемах автокредитования в РФ

1. Тотальная зависимость от процентов по кредиту от ставки рефинансирования Банка России (в связи с ограничением доступа к международным финансовым ресурсам).

2. Зависимость -///////////////////////// за чертой бедности), и в случае кризисных явлений спрос на автокредиты резко падает. У лидеров экономического развития – США, Германии, Японии спрос на -///////////////////////// меньшими темпами в связи с высоким благосостоянием граждан, а новых машин в США по разным данным продается в среднем от 18 до 22млн. единиц.

3. Несмотря на текущую стабилизацию в экономике, ситуация может измениться и в худшую -///////////////////////// повториться сценарий 2015-2016гг.

4. Автокредитование РФ в текущий момент и в ближайшей перспективе (до 2020г.) по прежнему нуждается в государственной поддержке (программах субсидирования).

Подводя итог статьи, отметим, что по нашему мнению очень сложную кризисную ситуацию в -///////////////////////// ситуацию и принявшего программу субсидирования. В ближайшей перспективе рынок автокредитования, как и автопром в целом, продолжит успешное развитие, но темпы данного развития будут не столь стремительны, как всем нам бы хотелось.

Список использованной литературы

1. О предоставлении из федерального бюджета субсидий российским кредитным организациям на возмещение выпадающих доходов по кредитам, выданным российскими кредитными организациями в 2015 – 2017 годах физическим лицам на приобретение автомобилей: постановление Правительства РФ от 16.04.2015 N 364 (ред. от 07.07.2017) // Собрание законодательства РФ. - 27.04.2015. - N 17 (часть IV). - Ст. 2560.

2. Госпрограмма льготного автокредитования [электронный ресурс] - режим доступа: https://pravo-auto.com/gosprogramma-avtokreditovaniya/ (дата посещения: 19.05.2018) в конце

3. Государственная Программа Первый автомобиль 2018 года [электронный ресурс] - режим доступа: https://autodrop.ru/autopravo/1641-programma-pervyj-avtomobil.html (дата посещения: 19.05.2018)

4. Государственная Программа Семейный автомобиль 2018 года [электронный ресурс] - режим доступа: https://autodrop.ru/autopravo/1642-programma-semejnyj-avtomobil.html (дата посещения: 19.05.2018)

5. Динамика авторынка России в 2015 году [электронный ресурс] - режим доступа: https://www.autostat.ru/infographics/24534 (дата посещения: 19.05.2018) в начале

6. Льготы по автокредитам [электронный ресурс] - режим доступа: https://avtopub.com/programma-lgotnogo-avtokreditovaniya-2015 (дата посещения: 19.05.2018) в начале

7. Национально бюро кредитных историй [электронный ресурс] - режим доступа: https://www.nbki.ru/servicescredit/monitoring/analitics_avto (дата посещения: 19.05.2018)

8. Официальный сайт Банка России. Динамика ключевой ставки [электронный ресурс] - режим доступа: https://www.cbr.ru/stavka_refinansirovanija (дата посещения: 19.05.2018) 8

9. Программа государственного субсидирования, условия оформления автокредита [электронный ресурс] - режим доступа: https://auto.today/bok/5838-programma-gosudarstvennogo-subsidirovaniya-usloviya-oformleniya-avtokredita.html (дата посещения: 19.05.2018) 5

10. Продажи автомобилей в России в 2017 году [электронный ресурс] - режим доступа: https://auto.vercity.ru/statistics/sales/asia/2017/russia (дата посещения: 19.05.2018) в конце

11. Продажи автомобилей в России с января по декабрь 2015 года [электронный ресурс] - режим доступа: https://auto.vercity.ru/statistics/sales/europe/2015/russia/01-12 (дата посещения: 19.05.2018) 3

12. Продление программы государственного субсидирования автокредитов на 2017 год [электронный ресурс] - режим доступа: https://pddmaster.ru/kredit/gossubsidirovanie-2017.html (дата посещения: 19.05.2018) 7

13. Развитие рынка автокредитования в 2014-2015гг. [электронный ресурс] - режим доступа: https://news.drom.ru/31489.html (дата посещения: 19.05.2018) в начале

14. Статистика и спрос на новые автомобили в России за 2016 год [электронный ресурс] - режим доступа: https://auto.vercity.ru/statistics/sales/europe/2016/russia/ (дата посещения: 19.05.2018) [6]

15. Условия государственной программы автокредитования 2016 года [электронный ресурс] - режим доступа: https://programma-avtokreditovaniya.ru/usloviya-gosudarstvennoj-programmy-avtokreditovaniya-2016-goda (дата посещения: 19.05.2018) [4]