Введение

Финансовая математика является основой для банковских операций и коммерческих сделок. В предлагаемом пособии рассматривается начисление простых и сложных процентов при одноразовых платежах и потоках платежей, при постоянных и переменных рентах и ставках. Здесь излагается единый подход к решению широкого круга задач определения различных финансовых величин: будущей суммы сделки, текущей (дисконтированной) суммы, процентной ставки, выплат, срока сделки, ее эффективности и т. п. Учтено влияние инфляции на параметры финансовых операций. Формулы финансовой математики применяются в пособии для расчетов кредитных, депозитных, ипотечных операций, учетов векселей, для сравнения эффективности финансовых сделок. Чтобы были понятны операции по лизингу, в пособии излагаются различные методы учета амортизации.

Для изучения пособия достаточно знания школьной математики. Дан вывод всех формул.

По своей природе финансовые формулы, особенно для не постоянных и не равномерных платежей являются громоздкими, что затрудняет прямые расчеты по ним. Такие величины как процентная ставка или срок финансовой операции в общем случае не выражаются в явном виде. Для их определения необходимо решение нелинейного уравнения, например, методом итераций.

В Excel имеются встроенные финансовые функции, позволяющие легко вычислить все финансовые величины во многих практических случаях с помощью персонального компьютера. Поэтому в пособии подробно излагаются методы использования Excel для решения финансовых задач. Автор настоятельно рекомендует учащимся овладеть этими методами, чтобы в дальнейшем применять их в своей практической деятельности для анализа эффективности финансовых операций и работы своей фирмы.

В пособии приведено большое количество примеров, многие из которых представляют самостоятельную познавательную ценность. С целью закрепления теоретических знаний в конце каждой главы даны задачи для самостоятельной проработки.

Пособие "Финансовая математика" предназначено для заочников дистанционной формы образования, но может быть рекомендовано и студентам очной формы обучения по финансовым и экономическим специальностям. Пособие представляет практический интерес для работников банков, финансовых компаний, промышленных предприятий и коммерческих структур.

Принятая в пособии терминология может показаться непривычной для экономистов, воспитанных на книгах Е. М. Четыркина и его последователей. Например, процентная ставка обозначается у него буквой i (interest). Однако в математике буквой i принято обозначать целые величины (integer). Поэтому в пособии "Финансовая математика" введены обозначения, употребляемые в Excel и в [4].

Глава 1Одноразовые платежи

1.1 ОСНОВНЫЕ ПОНЯТИЯ

В основе всех финансовых расчетов лежит принцип временной ценности денег. Деньги - это мера стоимости товаров и услуг. Покупательная способность денег падает по мере роста инфляции. Это означает, что денежные суммы, полученные сегодня (обозначим их PV -present value- настоящее, текущее значение), больше, ценнее тех же сумм, полученных в будущем. Для того чтобы деньги сохраняли или даже наращивали свою ценность, нужно обеспечить вложение денег, приносящее определенный доход. Принято обозначать доход буквой I (interest), на финансовом и бытовом жаргоне его называют процентом.

Существует много способов вложения (инвестиции) денег.

Можно открыть счет в сберегательном банке, но процент должен превышать темп инфляции. Можно одолжить деньги в виде кредита с целью получения в будущем, так называемой, наращенной суммы FV (future value - будущее значение). А можно инвестировать денежные средства в производство.

Простейшей финансовой операцией является однократное предоставление или получение суммы PV с условием возврата через время t наращенной (будущей) суммы FV. Сумму, которую получает дебитор (например, мы с Вами или фирма), будем считать положительной, а ту, которую отдает кредитор (опять же мы с Вами или банк) - отрицательной.

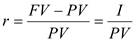

Эффективность такой операции характеризуется темпом прироста денежных средств, отношением r (rate-отношение) дохода I к базовой величине PV, взятыми по абсолютной величине.

. (1.1)

. (1.1)

Темп роста капитала r за время t выражают десятичной дробью или в процентах и называют процентной ставкой, нормой доходности или скоростью оборота денежныхсредств за это время.

Поскольку PV и FV имеют противоположные знаки, то настоящее и будущее значения связаны соотношением (назовем его уравнением эквивалентности) FV+ PV (1+r) = 0, (1.2),

где r - процентная ставка за время t.

Величину К, показывающую, во сколько раз будущая сумма возросла по абсолютному значению по отношению к текущей К= FV/ PV=(1+r), (1.3) называют коэффициентом наращения капитала.

В расчетах, как правило, за r принимают годовую процентную ставку, ее называют номинальной ставкой.

Существуют две схемы наращения капитала: схема простых процентов и схема сложных процентов.

1.2 ПРОСТЫЕ ПРОЦЕНТЫ

Схема простых процентов предполагает неизменность суммы, на которую происходит начисление процентов. Простые проценты используются в краткосрочных финансовых операциях (со сроком менее периода начисления процентов) или когда проценты периодически выплачиваются и не присоединяются к основному капиталу.

Рассмотрим два вида вклада: постой и срочный.

I) По простому вкладу (деньги по такому вкладу можно снять в любой момент) за t дней будет начислено FV+ PV (1+  r) = 0 (1.4), где Т - число дней в году.

r) = 0 (1.4), где Т - число дней в году.

Коэффициент наращения при этом К=(1+  r).

r).

В зависимости от определения Т и t применяют следующие методики.

· Точные проценты. В России, США, Великобритании и во многих других странах принято считать Т =365 в обычном году и Т =366 - в високосном, а t -число дней между датой выдачи (получения) ссуды и датой ее погашения. Дата выдачи и дата погашения считаются за один день.

· Банковский метод. В этом методе t определяется как точное число дней, а число дней в году принимается за 360. Метод дает преимущества банкам особенно при выдаче кредита на срок более 360 дней и широко используется коммерческими банками.

· Обыкновенные проценты с приближенным числом дней. В некоторых странах, например во Франции, Бельгии, Швейцарии принимают Т =360, а t -приближенным, так как считается, что в месяце 30 дней.

3. По обыкновенному методу с приближенным числом дней

FV= -1 000 000(1+  0,18)= -1 127 500 руб.

0,18)= -1 127 500 руб.

К=(1+  0,18)=1,1275

0,18)=1,1275

Как видно из примера, при банковском методе расчета банку удастся больше "поживиться" за счет фирмы.

Пример 1.1 Фирма взяла ссуду в банке на расширение производства в размере 1 млн. руб. под 18% годовых с 20.01 по 05.10 включительно. Какую сумму она должна вернуть в конце срока при начислении процентов один раз в год? Определите коэффициент наращения.

Решение. Пусть год не високосный Т=365. Точное число дней между указанными датами t =258, а приближенное - t=255.

1). Из (1.4) по точному методу получим FV= -1 000 000(1+  0,18)= -1 127 233 руб.

0,18)= -1 127 233 руб.

Итак, в конце срока фирме придется отдать (FV отрицательно) на 127 233 руб. больше, чем она брала.

А коэффициент наращения в этом случае К=(1+  0,18)=1,1273

0,18)=1,1273

2). По банковскому методу FV= -1 000 000(1+  0,18)= -1 129 000 руб.

0,18)= -1 129 000 руб.

К=(1+  0,18)=1,129

0,18)=1,129

II) По срочному вкладу (деньги кладутся в банк на определенный срок: полгода, год или другой) проценты начисляются через определенные периоды. Обозначим m -число периодов в году.

m =12 - при ежемесячном начислении процентов;

m =4 - при ежеквартальном начислении;

m =2 - при начислении раз в полугодие;

m =1 - при начислении раз в год.

В этом случае процентная ставка за один период составит величину  , и уравнение эквивалентности запишется в виде FV + PV (1+

, и уравнение эквивалентности запишется в виде FV + PV (1+  ) = 0 (1.5)

) = 0 (1.5)

А коэффициент наращения К=(1+  ).

).