Тема 2.3. Анализ платежеспособности предприятия

Оценки платежеспособности организации проводится для различных групп пользователей (рис. 1.1).

| Пользователи |

| Поставщики и подрядчики |

| Оценка вероятности выплаты причитающихся им средств в установленные сроки |

| Интерес |

| Кредиторы и заимодавцы |

| Оценка вероятности своевременного погашения предоставленных ими кредитов и займов и выплаты процентов по ним |

| Инвесторы и их представители |

| Оценка эффективности управления ликвидностью и платежеспособностью предприятия, а также всего финансового менеджмента в целом |

| Покупатели и заказчики |

| Оценка вероятности продолжения деятельности в будущем |

| Оценка платежеспособности организации |

Рис. 1.1 Оценка платежеспособности организации

Перспективную платежеспособность организации характеризуют относительные показатели платежеспособности (рис. 1.2):

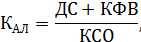

1. Коэффициент абсолютной ликвидности:

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

КСО – краткосрочные обязательства.

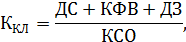

2. Коэффициент критической (промежуточной) ликвидности:

где ДЗ – дебиторская задолженность.

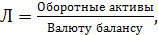

3. Коэффициент текущей ликвидности:

где ОА – оборотные активы.

Для показателей платежеспособности существуют минимально допустимые значения: для коэффициента абсолютной ликвидности – 0,2-0,25, для коэффициента промежуточной ликвидности – 0,7, для коэффициента текущей платежеспособности – 2,0.

| Показатели |

| Коэффициент абсолютной ликвидности |

| Показывает, какая часть текущих обязательств организации может быть погашена за счет наиболее ликвидных активов |

| Интерпретация |

| Коэффициент критической ликвидности |

| Показывает, какая часть текущих обязательств организации может быть погашена за счет наиболее ликвидных активов и взыскания дебиторской задолженности или использования системы взаимозачетов |

| Коэффициент текущей ликвидности |

| Показывает, во сколько раз стоимость текущих активов организации превышает сумму ее краткосрочных обязательств |

Рис.1.2 Экономический смысл показателей платежеспособности

Также можно рассчитать коэффициент общей ликвидности:

где А1 – наиболее ликвидные активы (денежные средства + краткосрочные обязательства);

А2 – быстро реализуемые активы (дебиторская задолженность);

А3 – медленно реализуемые активы (запасы + налога на добавленную стоимость по приобретенным ценностям + прочие оборотные активы);

П1 – наиболее срочные обязательства;

П2 – краткосрочные пассивы;

П3 – долгосрочные пассивы.

Также на практике используются еще два коэффициента, применяемые для оценки платежеспособности

| Показатели | Порядок расчета, рекомендованное значение |

| 1. Коэффициент покрытия оборотных средств собственными источниками формирования | Определяется как отношение разности между суммой собственных средств и долгосрочных кредитов и займов и стоимостью внеоборотных активов к суммарным скорректированным оборотным средствам предприятия. Рекомендованное значение коэффициента - >0,1. |

| 2. Коэффициент восстановления (утраты) платежеспособности | Квп = (Ктл1 + 6/Т*(Ктл1 – Ктл0)/Ктлнорм, где: Ктл1 и Ктл0 – соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; Ктлнорм – нормативное значение коэффициента текущей ликвидности; 6 – период утраты платежеспособности, мес.; Т – отчетный период, мес. Рекомендованное значение коэффициента > 1. |

И.Ю. Евстафьева и В.А. Черненко считают, что для более детального анализа платежеспособности к ранее приведенным коэффициентам требуется добавить такие коэффициенты как:

1. Коэффициент маневренности функционирующего капитала:

где КМ – коэффициент маневренности функционирующего капитала.

Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя является положительным фактором.

2. Доля оборотных средств в активах:

где Л – доля оборотных средств в активах.

Экономически смысл данного показателя будет зависеть от отраслевой принадлежности организации. Нормативное ограничение для данного показателя Л ≥ 0,5.

3. Коэффициент обеспеченности оборотных активов собственным средствами в обороте:

где  – коэффициент обеспеченности оборотных активов собственным средствами в обороте.

– коэффициент обеспеченности оборотных активов собственным средствами в обороте.

Данный показатель характеризует наличие собственных оборотных средств у организации, необходимых для ее текущей деятельности. Нормативное значения этого показателя рекомендуется  ≥ 0,1 (чем больше, тем лучше).

≥ 0,1 (чем больше, тем лучше).

4. Коэффициент обеспеченности обязательств активами:

где  – коэффициент обеспеченности обязательств активами.

– коэффициент обеспеченности обязательств активами.

Данный показатель характеризует величину активов, приходящихся на единицу обязательств. Увеличение данного показателя в динамике является положительным фактором.

Также существует общая формулы платежеспособности. Формула общей платежеспособности выглядит как:

где ПК – платежеспособность предприятия.

Данная формула способствует определению эффективности деятельности любой фирмы. Нормативным значение данного показателя является значение больше 1.