Инвестор А приобрел за 20 ден. ед. облигацию номинальной стоимостью 18 ден. ед. Купонная ставка равна 50% годовых. Проценты выплачиваются раз в конце года. Срок погашения облигации наступает через 2 года. Рассчитать текущую доходность облигации.

Решение задачи:

Текущая доходность облигации за год составляет:

iкд=I*100/Рпр,

где Iк - купонные выплаты за год;

Рпр - цена приобретения облигации.

Iк=iк*Рн,

где iк - купонная ставка;

Рн - номинальная стоимость облигации.

Итак, текущая доходность облигации за год составляет:

iкд=Iк/Рпр=0,50*18*100/20=45%.

Купонные выплаты за 2 года составляют:

I2к=Iк*2.

Текущая доходность облигации за 2 года составляет:

iкд=Iк/Рпр=2*0,50*18*100/20=90%.

Доход по облигациям и способы его выплаты

Облигации относятся к ценным бумагам с фиксированным доходом. Они могут выпускаться государством, региональными властями, финансовыми институтами, а также различными корпорациями.

Облигация — ценная бумага, удостоверяющая отношения займа между кредитором — владельцем облигации и должником — эмитентом облигации.

Облигация удостоверяет внесение ее владельцем денежных средств и подтверждает обязательство возместить ему номинальную стоимость облигации в заранее установленный срок с уплатой фиксированного процента.

К основным параметрам облигации относятся: номинальная цена, выкупная цена в случае, если она отличается от номинальной, норма доходности и сроки выплаты процентов. Момент выплаты процентов оговаривается в условиях эмиссии и может производиться раз в год, по полугодиям или поквартально.

Способы выплаты дохода по облигации

В мировой практике используется несколько способов выплаты доходов по облигациям, в их числе:

§ установление фиксированного процентного платежа;

§ применение ступенчатой процентной ставки;

§ использование плавающей ставки процентного дохода;

§ индексирование номинальной стоимости облигации;

§ реализация облигаций со скидкой (дисконтом) против их нарицательной цены;

§ проведение выигрышных займов.

Установление фиксированного процентного платежа является распространенной и наиболее простой формой выплаты дохода по облигациям.

При использовании ступенчатой процентной ставки устанавливается несколько дат, по истечении которых владельцы облигаций могут либо погасить их, либо оставить до наступления следующей даты. В каждый последующий период ставка процентов возрастает.

Ставка процента по облигациям может быть плавающей, т.е. изменяющейся регулярно (каждые полгода и т.п.) в соответствии с динамикой учетной ставки центрального банка или уровнем доходности государственных ценных бумаг, размещаемых путем аукционной продажи.

В отдельных странах в качестве антиинфляционной меры практикуют выпуск облигаций с номиналом, индексируемым с учетом роста индекса потребительских цен.

По некоторым облигациям проценты не выплачиваются. Их владельцы получают доход благодаря тому, что покупают эти облигации с дисконтом (скидкой против нарицательной стоимости), а погашают по номиналу.

Доход по облигациям может выплачиваться в форме выигрышей, достающихся отдельным их владельцам по итогам регулярно проводимых тиражей.

Курс облигации

Облигации, являясь объектом купли-продажи на рынке ценных бумаг, имеют рыночную цену, которая в момент эмиссии может быть равна номиналу, а также быть ниже или выше его. Рыночные цены существенно различаются между собой, поэтому для достижения их сопоставимости рассчитывается курс облигации. Под курсом облигации понимают покупную цену одной облигации в расчете на 100 денежных единиц номинала. Курс облигации зависит от средней величины ссудного рыночного процента, существующего в данный момент, срока погашения, степени надежности эмитента и ряда других факторов.

Расчет курса производится по формуле:

§ Рк — курс облигации;

§ Р — рыночная цена;

§ N — номинальная цена облигации.

Доходность облигации

Доходность облигации характеризуется рядом параметров, которые зависят от условий, предложенных эмитентом. Так, например, для облигаций, погашаемых в конце срока, на который они выпущены, доходность измеряется:

§ купонной доходностью;

§ текущей доходностью;

§ полной доходностью.

Купонная доходность

Купонная доходность — норма процента, которая указана на ценной бумаге и которую эмитент обязуется уплатить по каждому купону. Платежи по купонам могут производиться раз в квартал, по полугодиям или раз в год.

Например, на облигации указана купонная доходность в 11,75% годовых. Номинал облигации — 1,0 тыс. руб. На каждый год имеется два купона. Это значит, что облигация принесет полугодовую прибыль 58,75 руб. (1,0 • 0,1175 • 0,50), а за год — 117,5 руб.

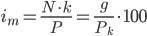

Текущая доходность

Текущая доходность (CY) облигации с фиксированной ставкой купона — определяется как отношение периодического платежа к цене приобретения.

Текущая доходность характеризует выплачиваемый годовой процент на вложенный капитал, т.е. на сумму, уплаченную в момент приобретения облигации. Текущая доходность определяется по формуле:

§  — норма доходности по купонам (годовая ставка купона);

— норма доходности по купонам (годовая ставка купона);

§  — номинальная цена облигации;

— номинальная цена облигации;

§  — рыночная цена (цена приобретения);

— рыночная цена (цена приобретения);

§  — курс в момент приобретения.

— курс в момент приобретения.

Например, если купонная доходность — 11,75%, а курс облигации — 95,0, то ее текущая доходность составит:

Вместе с тем текущая доходность не учитывает изменения цены облигации за время ее хранения, т.е. другого источника дохода.

Текущая доходность продаваемых облигаций меняется в соответствии с изменениями их цен на рынке. Однако с момента покупки она становится постоянной (зафиксированной) величиной, так как ставка купона остается неизменной. Нетрудно заметить, что текущая доходность облигации, приобретенной с дисконтом, будет выше купонной, а приобретенной с премией — ниже.

Показатель текущей доходности не учитывает курсовую разницу между ценой покупки и погашения. Поэтому он не пригоден для сравнения эффективности операций операций с различными исходными условиями. В качестве меры общей эффективности инвестиций в облигации используется показатель доходности к погашению.

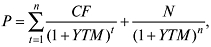

Доходность к погашению

Доходность к погашению (YTM) — это процентная ставка в коэффициенте дисконтирования, которая устанавливает равенство между текущей стоимостью потока платежей по облигации и её рыночной ценой .

Рассмотрим некоторые важнейшие свойства этого показателя. По сути он представляет собой внутреннюю доходность инвестиции (IRR). Однако, реальная доходность облигации к погашению будет равна YTM только при выполнении следующих условий:

§ облигация хранится до срока погашения;

§ полученные купонные доходы немедленно реинвестируются по ставке  .

.

Очевидно, что независимо от желаний инвестора второе условие достаточно трудно выполнить на практике.

В таблице приведены результаты расчета доходности к погашению облигации, приобретенной в момент выпуска по номиналу в 1000 с погашением через 20 лет и ставкой купона 8%, выплачиваемого раз в год, при различных ставка реинвестирования.