ФИНАНСОВЫЙ УНИВЕРСИТЕТ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ

(Финансовый университет)

Краснодарский филиал Финуниверситета

Кафедра «Экономика и финансы»

Направление 080100.62 «Экономика», профиль «Финансы и кредит»

КОНТРОЛЬНАЯ РАБОТА

По дисциплине «Банковское дело»

Тема: Операции банков с ценными бумагами

Вариант 17

| Студент | Курило Татьяна Андреевна | |

| (Ф.И.О.) | ||

| Курс | ||

| Преподаватель | доцент кафедры Солонина Светлана Викторовна | |

| (уч. степень., должность Ф.И.О.) | ||

Краснодар 2019 г.

СОДЕЖАНИЕ

Введение…………………………………………………………………………...2

1 Пассивные и активные операции банка с ценными бумагами……………….3

2 Анализ операций ПАО Сбербанк России с ценными бумагами……………11

Заключение……………………………………………………………………….20

Список использованной литературы…………………………………………...21

Задача……………………………………………………………………………..23

ВВЕДЕНИЕ

Банки являются основным звеном финансового рынка, поскольку они обладают правом осуществления полного спектра операций на рынке ценных бумаг по имеющейся лицензии. Банковская деятельность коммерческих организаций, связанная с ценными бумагами, на сегодня считается одним из важнейших направлений функционирования отечественных банков, доходы которых от данного вида операций – это существенная доля получаемой прибыли.

В банковской деятельности России в период последних десяти лет происходят сильные перемены, с одной стороны, связанные с кардинальными изменениями экономической сферы, а с другой, с введением новых инновационных технологий и услуг, и глобализацией финансовых рынков.

Необходимым элементом развития рыночного движения признаются ценные бумаги, с помощью которых формируются расчетные отношения, кредитные сделки, осуществляются операции по передачи права на товар и залог недвижимого имущества, создаются компании и т.д. Благодаря ценным бумагам возможно ускорение расчетов между субъектами имущественных отношений. Такой правовой инструмент позволяет привлекать в систему кредитно-денежных и товарных отношений расширенный круг участников, не только удовлетворяя их имущественные интересы, но и, одновременно, охраняя их от возможных злоупотреблений недобропорядочных партнеров.

1 Пассивные и активные операции банка с ценными бумагами

Пассивные операции коммерческого банка - это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения.

Цель пассивных операций коммерческого банка состоит в следующем:

- обеспечение ресурсами деятельности банка;

- формирование дополнительных источников средств для производительного использования в экономике;

- увеличение доходов физических и юридических лиц, получающих банковские проценты по вкладам;

- рост собственного капитала банка;

- создание резервных фондов страхования банковских операций.

Пассивные операции - операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг.

Средства, получаемые в результате пассивных операций, являются основой непосредственной банковской деятельности.

Активные операции - операции по размещению средств. В результате активных операций банки получают дебетовые проценты, которые должны быть выше кредитовых процентов, выплачиваемых банком по пассивным операциям.

Разница между дебетовыми и кредитовыми процентами (маржа) - одна из важнейших традиционных статей дохода банка (банковская прибыль формируется и за счет комиссионных сборов за банковские услуги).

Основные пассивные операции коммерческого банка - депозитные.

Депозитные операции - это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначаются для осуществления текущих платежей - наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов - срочные вклады (с определенными сроками погашения). По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. Чаще всего на срочные счета помещаются средства целевого назначения, например, суммы, предназначенные предпринимателем для покупки оборудования через 6 месяцев.

К пассивным операциям относятся и различные сберегательные операции. Сберегательные депозиты служат для накопления средств клиента, о чем клиенту выдается свидетельство (сберегательная книжка).

К пассивным операциям коммерческого банка можно отнести:

- создание и увеличение собственного капитала за счет отчислений от прибыли;

- эмиссию ценных бумаг и их размещение на открытом рынке;

- депозитные операции;

- межбанковские займы на внутреннем и внешнем рынке (рисунок 1).

Среди депозитных операций выделяют следующие группы:

- депозиты до востребования;

- срочные и сберегательные депозиты.

Рисунок 1 - Привлеченные средства коммерческого банка

Активные операции коммерческого банка - это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций.

Все кредитные операции можно сгруппировать следующим образом (рисунок 2):

Рисунок 2 - Классификация кредитных операций

В основу разграничения банковских операций на пассивные и активные входит их влияние на формирование и размещение банковских ресурсов — денежных сумм, имеющихся в распоряжении банка, которые возможно использовать для осуществления активных операций (рисунок 3).

Рисунок 3 - Основные операции коммерческого банка

Между активными и пассивными операциями существует тесная взаимосвязь. Во-первых, размер и структура активных операций, способствующих получению доходов, во многом зависят от имеющихся банковских ресурсов. В этой связи пассивные операции, которые и формируют ресурсную базу банка, являются первичными по отношению к активным. Выдавая кредиты, покупая ценные бумаги, кредитные организации вынуждены постоянно контролировать состояние пассивов, следить за сроками выплат по вкладам. В тех ситуациях, когда ресурсов недостаточно, банки вынуждены отказываться от выгодных предложений, им приходится продавать высокодоходные ценные бумаги. Одновременно, существенная доля банковских депозитов формируется на базе активных операций при предоставлении кредитов. Взаимосвязь пассивных операций выражается в том, что прибыль банка зависит от маржи, т.е. разницы между стоимостью банковских ресурсов и доходностью активных операций.

Важно для ведения успешной деятельности обеспечивать сбалансированность пассивных и активных операций: с одной стороны, не допускать несоответствия сроков пассивов и активов, например, предоставления ссуд на длительный срок за счет краткосрочных депозитов; с другой — не иммобилизовывать надолго краткосрочные ресурсы в сумме, ощутимо превышающей стабильный остаток средств на счетах банка, достаточный для очередных выплат.

Кроме того, прослеживается зависимость между отдельными видами активов и пассивов. Например, открытие счета крупному клиенту подразумевает возникновение тесных связей между ним и банком. Чтобы удержать клиента, ему предоставляются большие суммы по кредитам, банк вкладывает средства в его ценные бумаги, выполняет расчетные и комиссионные операции.

Активно-пассивные банковские операции - комиссионные, посреднические операции, которые выполняются за определенную плату - комиссию. Такие выполняемые банком по поручению клиента операции носят название банковские услуги. Разделяют услуги на: расчетные (проведение внутренних и международных расчетов), трастовые (купля-продажа ценных бумаг, ин.валюты, драгметаллов, посредничество в размещении облигаций и акций), бухгалтерские и консультационные и пр.

Таким образом, к основным банковским операциям относятся: активные (размещение средств), пассивные (привлечение средств) и комиссионно-посреднические (комиссионное вознаграждение за оказанные услуги).

Отечественные кредитные организации выступают эмитентами собственных эмиссионных (акции, облигации, опционы) и неэмиссионных (сертификаты, векселя) бумаг, инвесторами, благодаря приобретению бумаги за свой счет, и посредниками, осуществляя операции по размещению, управлению и депозитарному учету ценных бумаг.

На Рисунке 4 представлены виды выполняемых кредитными организациями операций с ценными бумагами.

Рисунок 4 - Операции коммерческого банка с ценными бумагами

При выпуске собственных акций коммерческие банки выступают в качестве акционерного общества. Выпуская облигации, сертификаты и векселя, коммерческими банками выполняется одно из их основных предназначений — аккумуляция денежных средств и создание платежных.

Посредническая деятельность банков в операциях с ценными бумагами заключается в осуществлении по поручению клиентов их продажи, перепродажи, хранения и получения доходов (дивидендов, процентов) за комиссионное вознаграждение. В последнее время большое распространение получают доверительные операции по управлению ценными бумагами.

Ценные бумаги могут выступать в качестве залога по выданным ссудам. На этот период банки получают доход согласно условиям, прописанным в кредитном договоре, заключаемом между ссудо-заемщиком и банком.

Помимо перечисленных операций коммерческие банки наделяются правом депозитария, т.е. ведут учет акций и других ценных бумаг, список акционеров.

Работа кредитных организаций на рынке ценных бумаг осуществляется благодаря полученным лицензиям на дилерскую деятельность, депозитарную, деятельность по управлению ценными бумагами, брокерскую деятельность, включая операции с физ. лицами.

Виды банковских операций с ценными бумагами:

-собственные сделки банков – инициатором выступает банк от своего имени и за свой счет (бывают инвестиционные и торговые);

-гарантийные;

-доверительные;

-депозитарные.

Базовой целью вложений банков являются инвестиции в твердопроцентные ценные бумаги. Ценные бумаги – одна из разновидностей ликвидных банковских резервов, поэтому при их выборе для инвестиций важно обратить внимание на их надежность.

Частота вложений банков в твердопроцентные ценные бумаги зависит от потребностей клиентов в кредитных денежных средствах и прогноза изменения процентных ставок на кредитном рынке. В случае снижения ставок банку рациональнее вложить ресурсы в твердопроцентные ценные бумаги, и, наоборот, в случае повышения ставок, банку не следует покупать твердопроцентные ценные бумаги и необходимо постараться продать уже существующие.

Банки выступают в роли самостоятельного торговца, продавая ценные бумаги, или приобретая их для собственного портфеля. Основной целью, преследуемой банками при совершении торговых операций, является получение дохода из курсовой разности на различных биржах на одни и те же ценные бумаги. Сделки на ценные бумаги, заключаемые с клиентами непосредственно в банке, называются прямыми.

Примеряя на себя роль инвестиционных компаний, коммерческие банки могут выдавать в пользу третьих лиц гарантийные обязательства, в т.ч. гарантии по размещению ценных бумаг. Это, в какой-то степени, страхование рисков инвестиционных организаций или эмиссионных консорциумов, которые размещают ценные бумаги.

Выступая гарантами при выпуске ценных бумаг, банки возлагают обязательство перед инвестиционной компанией, размещающей ценные бумаги, по принятию их на свой счет по заранее оговоренному курсу на случай неполного их размещения. Если акции или облигационный займ размещены полностью, банкам причитается комиссия и вознаграждение за риск.

Все большее распространение получают доверительные операции. Крупными коммерческими банками открываются специальные управления по таким операциям. Банки наделены правом управления имуществом (гл. 53 ГК РФ), поэтому они могут управлять ценными бумагами и деньгами клиентов путем заключаемых договоров.

К другим доверительным операциям, совершаемым в настоящее время, относят:

-первичное размещение ценных бумаг (выпуск, андеррайтинг);

-ведение акционерного списка и регистрация сделок с ценными бумагами;

-выплату в наличной или безналичной форме ежегодного дохода акционерам;

-управление активами (покупка по поручению и за счет клиента ценных бумаг, формирование портфеля ценных бумаг по указанию клиента, продажа бумаг);

-депозитарное обслуживание (расчеты по операциям с ценными бумагами, ведение счетов ДЕПО).

Благодаря доверительным операциям, с одной стороны, владельцы ценных бумаг преодолевают инвестиционную неопределенность, снижается риск инвестиций, а с другой, такие операции являются менее рискованными для банков, по сравнению с собственными операциями банков.

Депозитарные операции представляют собой совокупность действий, осуществляемых депозитарием с учетными регистрами, а также с хранящимися в депозитарии сертификатами ценных бумаг и другими материалами депозитарного учета.

Выделяют три вида депозитарных операций:

- инвентарные - изменяют остатки ценных бумаг на лицевых счетах в депозитарии;

- административные - приводят к изменениям анкет счетов ДЕПО, а также содержимого других учетных регистров депозитария, кроме остатков ценных бумаг на лицевых счетах;

- информационные - связанны с составлением отчетов и справок о состоянии счетов ДЕПО, лицевых счетов и прочих учетных регистров депозитария или о выполнении депозитарных операций.

Основанием для выполнения депозитарных операций является поручение-документ, который подписывается инициатором и передается в депозитарий. От вида инициатора складываются различные виды поручений:

- клиентские - инициатор клиент (депонент), уполномоченное им лицо, попечитель счета;

- официальные - инициатор уполномоченные гос.органы;

- глобальные - инициатор эмитент или регистратор по поручению эмитента;

- служебные - инициатор должностные лица депозитария.

Депозитарная операция завершается передачей отчета о ее выполнении лицам, указанным в регламенте исполнения данной операции в качестве получателей отчета. Обязательной является передача отчета инициатору операции.

2 Анализ операций ПАО Сбербанк России с ценными бумагами

В соответствии с ФЗ «О рынке ценных бумаг», Сбербанк представляет собой профессионального участника рынка ценных бумаг, имея соответствующие лицензии на осуществление видов деятельности:

- на брокерскую (№ 045-02894-100000 от 27.11.2000);

-на депозитарную (№ 045-02768-000100 от 08.11.2000);

-на дилерскую (№ 045-03004-010000 от 27.11.2000).

После предоставленного Сбербанком заявления, Банк России 24 октября 2016 г. аннулировал лицензию профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами от 27.11.2000 г. № 045-03099-001000.

Акции банка (обыкновенные и привилегированные) существуют на российских биржевых площадках с 1996 г.

В июле 2007 г. было проведено дробление акций Сбербанка, в результате которого каждая обыкновенная акция номиналом 3 000 руб. была конвертирована в 1 000 шт. обыкновенных акций номиналом 3 руб., и каждая привилегированная акция стоимостью 60 руб. была конвертирована в 20 шт. привилегированных акций стоимостью 3 руб.

Пропорционально дроблению акций изменилась их рыночная стоимость. Например, если до дробления 1 обыкновенная акция была стоимостью 100 тыс. руб., то после ее стоимости снизилась в тысячу раз, т.е. она стала стоить 100 руб. Но число акций у акционера увеличилось в 1 000 раз.

Получилось, что деление акций никак не сказалось на изменении рыночной стоимости пакета акций, принадлежащего каждому акционеру.

Обыкновенных акций номинальной стоимостью 3 руб. размещено на сегодняшний день – 21 586 948 000 штук; привилегированных стоимостью 3 руб. – 1 000 000 000 штук.

Допустимое количество объявленных обыкновенных акций – 15 000 000 000 штук. Уставный капитал Сбербанка равен 67 760 844 тыс. руб.

Находящиеся в обращении акции банка имеют следующие индивидуальные государственные регистрационные номера, присвоенные ЦБ РФ 11 июля 2007 г.:

-обыкновенные – 10301481В;

-привилегированные – 20301481В

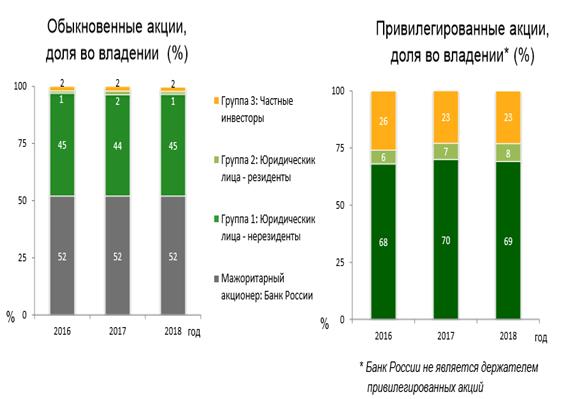

Рисунок 5 - Изменения в структуре основных групп акционеров

Структура акционеров Сбербанка представлена в Таблице 1.

Таблица 1 - Структура акционеров

| № | Категория акционеров | Доля в уставном капитале, % | |||

| Изменение (2017-2018) | |||||

| 1. | Стратегический инвестор (Банк России) | 50,0 + 1 акция | 50,0 + 1 акция | 50,0 + 1 акция | - |

| 2. | Юридические лица-нерезиденты | 45,60 | 45,41 | 45,64 | + 0,23 п.п |

| 3. | Юридические лица-резиденты | 1,50 | 1,90 | 1,52 | - 0,38 п.п |

| 4. | Частные инвесторы | 2,90 | 2,69 | 2,84 | + 0,15 п.п |

Общее количество акционеров – 213 766 (часть из которых владеет как обыкновенными, так и привилегированными акциями):

-акционеров – физ. лиц: 206 786

-акционеров – юр. лиц: 6 980

-акционеров – юр. лиц: 6 980

Рисунок 6 - Общее количество акционеров

Ежедневно по акциям Сбербанка проводятся торги в Российской торговой системе и на Московской межбанковской валютной бирже.

Ведение списка акционеров банка с 1998 г. осуществляет АО «Регистраторское общество «Статус».

В период с 1993 г. Сбербанк совершил некоторое количество эмиссий своих акций. Сведения об эмиссиях Сбербанка, начиная с 1993 г., отражены в Таблице 2.

Таблица 2 - Сведения о выпусках акций Сбербанка России

| № | Дата регистрации отчета об итогах выпуска | Выпуски обыкновенных акций | Выпуски привилегированных акций | Размер уставного капитала, тыс. руб. | ||

| Кол-во, шт. | Номинал, руб. | Кол-во, шт. | Номинал, руб. | (с нарастающим итогом) | ||

| 15.04.1993 | 45 000 | 250 000 | 2 500 | |||

| 29.06.1993 | 135 000 | 750 000 | 10 000 | |||

| 21.12.1993 | 720 000 | 4 000 000 | 50 000 | |||

| 12.04.1994 | 900 000 | 5 000 000 | 100 000 | |||

| 20.07.1995 | 1 900 000 | - | - | 195 000 | ||

| 28.09.1995 | 2 426 249 | - | - | 316 312 | ||

| 15.05.1996 | 2 873 751 | 40 000 000 | 500 000 | |||

| 25.12.1996 | 4 002 000 | - | - | 700 100 | ||

| Продолжение таблицы 2 | ||||||

| 09.06.1998 | 1 000 000 | - | - | 750 100 | ||

| 04.06.2001 | 4 998 000 | - | - | 1 000 000 | ||

| 01.08.2006 | 19 000 000 | 50 000 000 | 60 000 000 | |||

| 29.03.2007 | 2 586 948 | - | - | 67 760 844 | ||

| 19.07.2007 по настоящие время | 21 586 948 000 | 1 000 000 000 | 67 760 844 |

Данные таблицы 2 показывают, что стоимость каждой обыкновенной и привилегированной акций составляет 3 руб. Очевидно, что целью Сбербанка для проведения эмиссии было увеличение уставного капитала. За рассматриваемый период уставный капитал увеличился в 27 104 раза, с 2 500 т.р. до 67 760 844 т.р. Динамика роста отчетливо прослеживается на Рисунке 7.

Рисунок 7 - Динамика роста уставного капитала Сбербанка России

Данные графика показывают неравномерное движение уставного капитала. Объясняется это тем, что выпуск собственных акций банком производился в результате потребности в увеличении собственного капитала для:

- привлечения внешних средств – при продаже акций по рыночной цене у банка увеличивается свой оборотный капитал, приводящий к увеличению размера своей деятельности.

- увеличения банковских гарантий перед клиентами и кредиторами. Чем выше уставный капитал, тем больше гарантий при осуществлении различных операций, имеющих долю риска.

Наиболее заметный рост приходится на 2001-2006 гг., что связано с высоким уровнем инфляции, неустойчивостью курса доллара, сложным экономическим положением в стране. Для сглаживания инфляционных колебаний рубля и его обесценения, а, следовательно, и уменьшения фактического размера уставного капитала, Сбербанку пришлось производить большую эмиссию собственных акций.

На 19 июля 2007 г. объявленный уставный капитал банка составил 67 760 844 т.р., включая 21 586 948 000 обыкновенных и 1 000 000 000 привилегированных акций.

Все обыкновенные акции номинальной стоимостью 3 руб. за акцию, каждая из которых дает право 1 голоса.

Номинальная стоимостью привилегированной акции 3 руб., они не обладают правом голоса, но имеют преимущество перед обыкновенными акциями на случай ликвидации банка. Такие акции не являются обязательными к выкупу у акционеров.

Общий размер дивидендов, подлежавших выплате по обыкновенным акциям - 42 526 287 560 руб.;

Размер дивиденда, подлежавшего выплате на одну обыкновенную акцию - 1,97 рублей;

Общий размер дивидендов, подлежавших выплате по привилегированным акциям -1 970 000 000 руб.;

Размер дивиденда, подлежавшего выплате на одну привилегированную акцию -1,97 руб.

Эмиссионным доходом признается сумма, на которую взносы в капитал превышали номинальную стоимость выпущенных акций.

Векселя Сберегательного банка. Для Сбербанка России характерен выпуск простых процентных и дисконтных векселей, номинированных в трех валютах: российский рубль, американский доллар и европейская валюта. Выписываются векселя на бланках с высокой степенью защиты от подделки.

Сущность простого векселя Сбербанка для его владельца заключается в:

-получении дохода, выплачиваемого банком при наступлении срока платежа по векселю;

-быстроте и удобстве расчета с контрагентами за приобретенные товары, предоставленные работы и оказанные услуги;

-передачи банку, в т.ч. его филиалам и другим кредитным организациям, в качестве высоколиквидной формы обеспечения получаемого кредита.

Сбербанковские векселя действуют в любом регионе России – выдаются и принимаются к оплате всеми банковскими филиалами, а также доп. офисами.

Так, к примеру, вексель, выписанный в филиале банка, расположенном в г. Санк-Петербурге или в г. Сургуте, может быть предъявлен к оплате в филиал, расположенный в г. Калининграде или г. Владивостоке.

Сроки платежей процентного векселя следующие:

-по предъявлении, но не ранее и не позднее определенной даты - 91 -730 дней с начислением установленного банком дохода;

-по предъявлении, но не ранее определенной даты - 14-730 дней с начислением дохода, установленном по вкладу «До востребования».

Сроки платежей дисконтного векселя следующие:

-на определенный день - 91-730 дней с начислением установленного банком дохода;

-по предъявлении, но не ранее определенной даты - 14-730 дней без начисления дохода на вексельную сумму.

Приобретать банковские векселя могут и юридические, и физические лица, в т.ч. предприниматели без образования юр. лица.

Начиная с 1 февраля 2016 г., банк приостановил привлечение денежных средств в именные депозитные сертификаты – именную ценную бумагу, удостоверяющую сумму депозита в рублях, внесенного в банк, и права держателя сертификата на получение по истечении установленного срока суммы депозита и причитающихся по сертификату процентов.

Чуть меньше года назад (с 1 июня 2018 г.) Сбербанк прекратил продажу и прием на хранение сберегательных сертификатов. Поправки в ГК РФ (ФЗ №212-ФЗ от 26.07.2017) запрещают продажу ценных бумаг на предъявителя с 01 июля 2018.

Сберегательным сертификатом считается ценная бумага, оформляемая на предъявителя. Принцип сберегательного сертификата схож с вкладом, т.к. его предназначение заключается в хранении и приумножении денежных средств.

За Сбербанком сохраняется лидерство среди операторов рынка государственных ценных бумаг даже в условиях нестабильности в мировой финансовой системе, им демонстрируется высокая эффективность осуществляемых операций.

Однако, присутствуют и отрицательные моменты. Так, в 2011 г. группой был получен убыток от операций с ценными бумагами, из которого 37,3 млрд. руб. отнесено на счета прибылей и убытков, а 42,4 млрд. руб. отражено в составе собственных средств. Ощутимая часть убытка представлена нереализованной переоценкой долговых ценных бумаг, отражающей в большинстве своем рост ставок заимствования на финансовых рынках, являющийся результатом экономического кризиса. Так, эффект от отрицательной нереализованной переоценки долговых ценных бумаг в рассматриваемом году составил 65,8 млрд. руб., сумма реализованного убытка по долговым ценным бумагам равнялась 4,8 млрд. руб., совокупный отрицательный результат от операций с долевыми инструментами составил 9,2 млрд. руб. Значительная доля ценных бумаг в портфеле относится к ломбардному списку ЦБ РФ и применяется банком для регулирования ликвидности с помощью проведения сделок Репо, а не для краткосрочных торговых операций.

ЗАКЛЮЧЕНИЕ

Рынок ценных бумаг, заключающий в себе набор финансовых отношений, связанный с выпуском и обращением ценных бумаг среди его участников, считается одним из важных компонентов финансового рынка. В нынешних обстоятельствах практически любой хозяйственный субъект участвует в деятельности рынка ценных бумаг. Коммерческий банк, являющийся кредитным учреждением, благодаря осуществлению привлечения и размещения финансовых ресурсов, считается членом рынка ценных бумаг. Выступают банки в качестве эмитента, инвестора и посредника. Фондовый рынок значительно отличается от других видов рынка, тем, что на нем обращается характерный товар - ценная бумага, которая одновременно является и титулом собственности, и рисковым обязательством, и правом получения прибыли, и обязательством выплачивать доход.

Нами проанализировано проведения банковских операций с ценными бумагами на примере ПАО «Сбербанк России». Первостепенная задача банка в деятельности с ценными бумагами – повышение рентабельности данного вида операций и, соответственно, увеличение удельного веса дохода от этой деятельности в комплексной структуре банковского дохода. Деятельность банка в данной сфере направлена на различные слои интересов.

Как показали события последних лет, рынок ценных бумаг в России по роли присутствия в мировом финансовом сообществе занимает достойное место, являясь частью мирового рынка. Как следствие, на российском рынке отражаются в той или иной мере все важные изменения, которые присущи мировым фондовым рынкам, что влияет на формирование качественно нового этапа развития всей системы.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский Кодекс РФ от 30.11.1994 № 51-ФЗ (ред. от 03.08.2018) [Электронный ресурс] - Режим доступа: https://www.consultant.ru.

2. ФЗ от 02.12.1990 №395-1-ФЗ (ред. от 27.12.2018) «О банках и банковской деятельности». [Электронный ресурс] - Режим доступа: https://www.consultant.ru.

3. ФЗ от 22.04.1996 г. № 39-ФЗ (ред. от 27.12.2018) «О рынке ценных бумаг» [Электронный ресурс]- Режим доступа: https://www.consultant.ru.

4. ФЗ от 25.02.1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений» [Электронный ресурс] -Режим доступа: https://www.consultant.ru.

5. ФЗ от 18.07.2009 г. №181-ФЗ «Об использовании государственных ценных бумаг РФ для повышения капитализации банков» [Электронный ресурс] -Режим доступа: https://www.consultant.ru.

6. Акодис И.А. Финансовый анализ деятельности банка: учебник. - М.: ЮНИТА-ДАНА, 2016. - 455с.

7. Аскинадзи В.М. Рынок ценных бумаг - М., Изд. центр ЕАОИ, 2017.-211 с.

8. Банки и банковское дело: учебник для бакалавров/ под ред. В.А. Боровковой - М.: Издательство Юрайт, 2016. - 623с.

9. Банки и небанковские кредитные организации и их операции: Учебник / под ред. Е.Ф. Жукова. – М.: Вузовский учебник: ИНФРА-М, 2018. - 528 с.

10. Банковское дело: учебник / О. И. Лаврушин, Н. И. Валенцева. - М.: КНОРУС, 2018. - 800 с.

11. Воронина М.Н. ОАО «Сбербанк России» как брокер на рынке ценных бумаг // Молодой ученый - 2014 - №8. - С. 439-441.

12. Герасимова В.А. Эмисионные операции с ценными бумагами // Финансы, денежное обращение и кредит. - 2017. - №9. - С. 114-116.

13. Деньги. Кредит. Банки / под ред.О.И. Лаврушина - М.: КНОРУС, 2017 - 560 с.

14. Коробова Г.Г., Карпова Р.А., Коробов Ю.И., Нестеренко Е.А. Банковские операции: Учебное пособие - М.: Магистр, НИЦ ИНФРА–М, 2017. - 448 с.

15. Ценные бумаги: Учебник / Под ред. В.И. Колесникова, В.С. Торкановского. - М.: Финансы и статистика, 2017. -448 с.

ЗАДАЧА

Заемщик - физическое лицо – получил в банке 1 июня 2014 года кредит на неотложные нужды сроком на 9 месяцев под поручительство юридического лица – акционера банка – в сумме 4 500 000млн. руб. под 20% годовых.ьОсновной долг должен погашаться ежемесячно равными долями, начиная с 01.07.2014 г.

Сумма ежемесячных платежей по кредиту (включая проценты) не должна превышать 40% ежемесячного совокупного дохода заемщика, который составляет 1 500 000 руб.

Требуется: Составить график погашения кредита, определить остаток ссудной задолженности на 1 число каждого месяца и процентные платежи за месяц.

Решение:

Так как ежемесячный платеж по кредиту не должен превышать 40 % от дохода, значит сумма платежа не должна быть больше 1 500 000 - 40% = 600 000 рублей.

Кредит будет погашаться равными долями составим график платежей:

| № платежа | Платеж | Невыплаченный остаток | Проценты | Основной долг |

| 542 584,62 | 4 500 000 | 75 000 | 467 584,62 | |

| 542 584,62 | 4 032 415,38 | 67 206,92 | 475 377,7 | |

| 542 584,62 | 3 557 037,69 | 59 283,96 | 483 300,66 | |

| 542 584,62 | 3 073 737,03 | 51 228,95 | 491 355,67 | |

| 542 584,62 | 2 582 381,36 | 43 039,69 | 499 544,93 | |

| 542 584,62 | 2 082 836,43 | 34 713,94 | 507 870,68 | |

| 542 584,62 | 1 574 965,75 | 26 249,43 | 516 335,19 | |

| 542 584,62 | 1 058 630,56 | 17 643,84 | 524 940,78 | |

| 542 584,62 | 533 689,79 | 8 894,83 | 533 689,79 | |

| всего | 4 883 261,57 | 383 261,57 | 4 500 000 |

Ответ: За 9 месяцев использования кредита будут выплачены проценты в размере 383 261,57 рублей.