Тема 3 Анализ финансовых результатов

Важнейшими результатами финансово-хозяйственной деятельности предприятия, характеризующими его абсолютную эффективность, являются размер прибыли и уровень рентабельности. Чем больше уровень прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Основным источником анализа финансовых результатов предприятия является форма №2 «Отчет о прибылях и убытках».

Анализ абсолютных показателей финансовых результатов

Общая оценка финансовых результатов заключается в анализе структуры и динамики основных финансовых результатов, но особое внимание следует уделить прибыли до налогообложения.

При анализе структуры и динамики прибыли используются следующие показатели: валовая прибыль, прибыль от продажи продукции, товаров, работ, услуг; прибыль до налогообложения и чистая прибыль.

Схема формирования показателей прибыли предприятия выглядит следующим образом:

Рис. 3. Схема формирования показателей прибыли

Анализ деловой активности

При оценке финансовых результатов большое значение имеет анализ показателей деловой активности.

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Анализ деловой активности заключается в исследовании уровней и динамики финансовых коэффициентов оборачиваемости.

Чем быстрее средства, вложенные в активы, превращаются в деньги, тем более устойчивым будет финансовое положение предприятия и его платежеспособность. На длительность пребывания средств в обороте оказывают влияние разные внешние и внутренние факторы. Внешние – отраслевая принадлежность, сфера деятельности, инфляция и характер хозяйственных связей с партнерами. Внутренние – эффективность стратегии управления активами, ценовая политика и методы оценки товарно-материальных ценностей и запасов.

|

|

Анализ оборачиваемости включает 4 вида анализа:

§ оборачиваемости активов фирмы;

§ оборачиваемости дебиторской задолженности;

§ оборачиваемости кредиторской задолженности;

§ оборачиваемости запасов;

Проводится также оценка длительности финансового цикла.

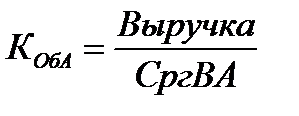

Коэффициент оборачиваемости активов – характеризует эффективность использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения. Он показывает сколько раз за отчетный период совершается полный цикл производства и обращения, приносящий соответствующий эффект или сколько денежных единиц реализованной продукции и работ принесла каждая денежная единица активов. Значение данного показателя варьируется в зависимости от отрасли.

;

;

где: Выручка – выручка от продажи продукции и услуг,

СргВА- среднегодовая величина активов.

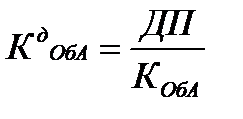

Период оборота активов в днях – показывает, сколько дней требуется для превращения активов в выручку.

;

;

где: ДП – длительность анализируемого периода (365 или 360 дней, если расчёт ведётся за год).

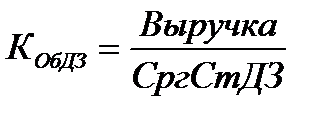

Анализ оборачиваемости дебиторской задолженности проводится на основе следующих показателей:

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз в среднем дебиторская задолженность превращается в денежные средства в течение отчётного периода, или сколько раз покупатели оплачивали задолженность.

|

|

;

;

где: Выручка – выручка от продажи продукции и услуг,

СргСтДЗ- среднегодовая стоимость дебиторской задолженности.

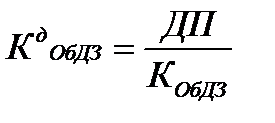

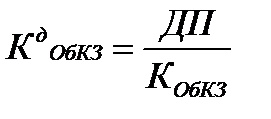

Период оборота дебиторской задолженности в днях – показывает, сколько дней в среднем требуется для оплаты дебиторской задолженности. Если этот показатель больше трех месяцев, то фирма может предъявлять кредитору задолженность.

;

;

где: ДП – длительность анализируемого периода.

Коэффициент оборачиваемости кредиторской задолженности показывает, сколько компании требуется оборотов для оплаты выставленных ей счетов или сколько раз себестоимость может покрыть нашу задолженность.

;

;

где: СебРП – себестоимость проданной продукции и работ, услуг,

СргСтКЗ- среднегодовая стоимость кредиторской задолженности.

Период оборота кредиторской задолженности в днях показывает,сколько дней в среднем требуется для оплаты кредиторской задолженности. Этот показатель характеризует платежеспособность, если его значение больше трех месяцев, то это говорит о критической ситуации с точки зрения банкротства.

;

;

где: ДП – длительность анализируемого периода.

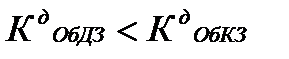

Значения показателя периода оборота дебиторской задолженности рекомендуется поддерживать выше значений соответствующего показателя кредиторской задолженности:

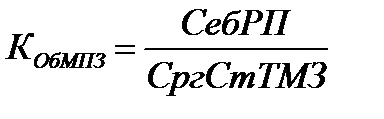

Коэффициент оборачиваемости товарно-материальных запасов отражает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров) или скорость их реализации. Чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных активов и тем более ликвидную структуру имеют оборотные средства, а значит финансовой положение фирмы более устойчиво.

|

|

;

;

где: СебРП – себестоимость продукции и работ, услуг

СргСтМПЗ - среднегодовая стоимость материально-производственных запасов.

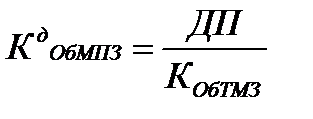

Период оборота материально-производственных запасов в днях показывает скорость превращения запасов из материальной в денежную форму, т.е. сколько дней требуется для реализации МПЗ. Снижение показателя – благоприятная тенденция.

;

;

где: ДП – длительность анализируемого периода.

В процессе осуществления анализа деловой активности фирмы целесообразно обратить внимание на длительность финансового цикла.

Операционный цикл характеризуется периодом оборота запасов и дебиторской задолженности. По этому показателю определяют сколько дней в среднем требуется фирме для производства, продажи и оплаты продукции.

Разрыв между сроками платежа по своим обязательствам перед поставщиками и получением денежных средств от покупателей является финансовым циклом, в течение которого они отвлекаются из оборота фирмы. Таким образом, финансовый цикл выражает разницу между продолжительностью операционного цикла и средним сроком обращения кредиторской задолженности.

Анализ рентабельности

Прибыльность работы предприятия в целом, а также различных направлений его деятельности характеризуют показатели рентабельности. В отличие от прибыли, которая характеризует абсолютные результаты деятельности, рентабельность показывает соотношение эффекта с величиной понесенных затрат, тем самым определяет уровень операционно-финансовой безопасности и прочности положения хозяйствующего субъекта.

Наиболее часто используемыми показателями являются коэффициенты рентабельности активов предприятия, рентабельности продаж, рентабельности деятельности, рентабельности собственного капитала.

Коэффициент рентабельности активов – показывает, сколько денежных единиц потребовалось фирме в отчётном периоде для получения одной денежной единицы прибыли.

Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Уровень конкурентоспособности определяется посредством сравнения рентабельности всех активов анализируемой фирмы со среднеотраслевым коэффициентом.