Методы учета влияния инфляции на показатели бухгалтерской финансовой отчетности

Инфляция - это процесс повышения среднего уровня цен на все товары, работы и услуги, в результате, которого деньги обесцениваются. Инфляция обесценивает все доходы и поступления организации. Малейшая отсрочка платежей ведет к тому, что организация получает лишь часть причитающегося дохода.

Финансовую отчетность можно охарактеризовать как внешнюю бухгалтерскую отчетность. Она представляет собой систему информации о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении компании, полезную широкому кругу пользователей для принятия экономических решений. Влияние инфляции на объективность баланса заключается в том, что такие статьи баланса, как основные средства и производственные запасы искусственно занижаются по сравнению с их реальной стоимостью, а такие статьи, как денежные средства и средства в расчетах - завышаются.

К основным методам учета влияния инфляции относятся:

- периодическая переоценка активов(производится путем их индексации или на основе восстановительной стоимости; позволяет более точно определить их реальную стоимость на дату составления отчетности, сумму амортизации по ним, себестоимость продукции и величину прибыли.)

- применение ускоренных методов начисления амортизации по амортизируемым активам;((по основным средствам - способа уменьшаемого остатка и способа списания стоимости по сумме чисел лет срока полезного использования, а по нематериальным активам - способа уменьшаемого остатка).

позволяет списывать их на производство по ценам, приближенным к рыночным, и определить более точно себестоимость продукции и величину прибыли. В ряде стран для устранения влияния инфляции создаются специальные резервные фонды (из прибыли), за счет которых покрываются потери, связанные с инфляцией.)

- создание соответствующих резервов;

- составление бухгалтерской отчетности в твердой валюте;((в долларах США и евро). Данный способ учета влияния инфляции целесообразно использовать, если твердая валюта для страны является функциональной или валютой измерения, т.е. валютой, в которой осуществляется большинство операций и которая вследствие этого определяет финансовые риски и выгоды. В тех странах, где в качестве функциональной используется национальная валюта, перевод сумм, выраженных в национальной валюте, в твердую валюту с использованием обменного курса на день операции не дает большого эффекта, поскольку темпы инфляции не совпадают с ростом курса твердой валюты. К данной группе стран следует отнести и Россию.)

- применение методов учета инфляции, основанных на общей покупательной способности и на текущих затратах.

Расчет абсолютных и относительных показателей как метод экономического анализа

Абсолютные показатели измеряются в денежном (стоимостном) выражении. К абсолютным показателям относятся: ВВП, Национальных доход, располагаемый доход и т. д. Ключевым отличием здесь является то, что сперва необходимо вычислить динамику каждого фактора, а затем произвести замету базисных данных на эту динамику. Притом замена будет последовательной: сначала первый критерий, затем второй и так менять до тех пор, пока исследователь не выйдет к текущему значению.

Алгоритм расчетов можно представить в следующем виде:

Относительные показатели измеряются – в процентах или относительных величинах. К относительным показателям относятся: уровень безработицы, дефлятор (общий уровень цен), темп инфляции, темп экономического роста, ставка процента, ставка налога и т. п.

Данный способ также является одной из вариаций «цепных подстановок», но он применим не ко всем сценариям. Одним из важнейших условий его использования является то, что оцениваемый результат должен быть получен при помощи мультипликативной или мультипликативно-аддитивных моделей.

В основе метода относительных разниц лежит элиминирование – произвольное изменение факторов при условии, что все остальные элементы остаются постоянными, статичными. В этом проявляется ключевая особенность данного способа оценки воздействующих на жизнь объекта параметров.

Эксперты рекомендуют придерживаться «принципа последовательности» замены факторов, чтобы не запутаться и получить более достоверные сведения.

Допустим, наша модель выглядит следующим образом:

Применение метода относительных разниц

Применение метода относительных разниц

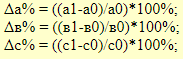

Для начала можно рассчитать базовый и фактический показатели:y0=a0*b0*c0 и y1=y1*b1*c1.

Метод относительных разниц предполагает расчет изменения каждого фактора в процентах при помощи следующих формул:

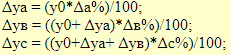

Затем исследователю предстоит определить воздействие каждого фактора на конечный результат посредством воспроизведения следующего алгоритма действий:

Притом важно выполнение определенного условия:  должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

должно быть равно . Данное равенство удостоверяет, что аналитик выполнил все расчеты верно, а полученные результаты достоверны.

К числу специфических черт данных факторных моделей анализа можно отнести сферу их применения. В частности, данные вариации могут быть использованы в отношении конкретных моделей, то есть круг их действия ограничен.

Проверить правильность расчетов и полученных результатов можно при помощи выполнения утвержденных условий: относительная разница каждого фактора в сумме должна быть равна разнице базисного и отчетного показателей.

Способ относительных разниц наиболее удобен при оценке воздействия большого количества факторов, при этом количество вычислительных операций сокращается.

8. Анализа эффективности использования трудовых ресурсов экономического субъекта

Задачи анализа трудовых ресурсов: оценить и изучить обеспеченность предприятия трудовыми ресурсами, полноту и эффективность использования трудовых ресурсов, резервы повышения производительности труда. Цель анализа трудовых ресурсов – обнаружение резервов повышения эффективности производства за счет производительности труда, более рационального использования численности рабочих, их рабочего времени.

На эффективность использования трудовых ресурсов влияют 3 группы факторов:

1) использование рабочего времени (целодневные и внутрисменные простои); 2) факторы НТП – влияют на часовую производ-ть труда через инновационные мероприятия (замена оборудования на более эффективное, новые технологии); 3) качество персонала (личностные субъективные качества).