Глава 3. Бюджетирование и контроль в системе управленческого учета

3.1. Децентрализация управления и ее роль в организации

Одним из важных условий эффективной организации управленческого учета является внедрение и укрепление децентрализации управления.

Это связано с тем, что многоотраслевой характер, а иногда и огромные размеры и территориальная разобщенность современных организаций (корпораций, объединений и т.д.) зачастую превращаются в тормоз на пути их дальнейшего развития.

Управление такой организацией только из единого центра не всегда приводит к желаемым результатам, поскольку из-за запоздалого характера получаемой информации не в полной мере учитывает множество факторов и обстоятельств жизнедеятельности подотчетных ей предприятий и структурных подразделений.

В этих условиях ключ к успеху — это достижение оптимального соотношения между централизованной и децентрализованной системами управления.

Как было отмечено управленческий учет объективно составляет необходимую подсистему управления организацией. Определенная специфика требований аппарата управления к предоставляемой для него учетной информации заключается в том, что существует проблема обратной связи между характеристиками управленческого механизма организации (предприятия) — его организацией, уровневостью, жесткостью, объемом — и вытекающими отсюда задачами и формами учетных систем.

Для разрешения этой проблемы нам необходимо выяснить характер изменений, происходящих в стиле и методах управления организационными системами как у нас в стране, так и за рубежом.

В начале XX в. в западных странах и в 30-х гг. XX в. в нашей стране сложился определенный тип организации производства и управления. Суть его заключалась в жесткой централизации всех функций управления, вертикальной организационной структуре, административно-командном методе руководства. Производство территориально и организационно строилось как единая фабрика, управляющий которой лично контролировал все параметры производственного процесса и управлял действиями подчиненных.

Послевоенный период XX в. четко обозначил тенденцию развития крупной промышленности в сторону усложнения организационных структур промышленных компаний и объединений. Как считают исследователи, эти изменения обусловили два фактора:

1) чисто количественное увеличение масштабов деятельности вплоть до макроэкономических величин;

2) диверсификация направлений деятельности.

Однако следует иметь в виду, что сами по себе эти факторы не приводят и не могли привести к сдвигам в системе внутрихозяйственного управления. Решающим моментом здесь явился фактор развития конкурентной рыночной среды, когда стали меняться источники сырья и материалов, технология производства, рынки сбыта, тип продукции, география ее производства и реализации.

Как следствие, резко возросло число административных решений всех типов. В результате поток оперативной информации нарастал подобно снежному кому, центральный офис ею перегружался, а его деятельность становилась неэффективной. Отсюда возникала необходимость в децентрализации управления, т.е. распределении полномочий и обязанностей принимать решения между различными уровнями управления.

Как известно, при децентрализированной системе управления происходит распределение (делегирование) ответственности между менеджерами в части управления, планирования и контроля затрат и результатов деятельности подразделения, за которое отвечает данный менеджер.

В этих условиях менеджер децентрализованной организации в пределах своих полномочий имеет право самостоятельно, без согласования с высшим руководством оперативно принимать решения на определенную сумму денег. В связи с этим становится актуальным вопрос: какая же степень децентрализации должна быть выбрана менеджерами высшего уровня как оптимальная? Понятно, что они попытаются максимизировать преимущества децентрализации над ее недостатками. В этом и состоит смысл так называемого оптимизационного подхода.

Преимущества децентрализованной структуры управления подразделениями состоят в следующем.

1. Менеджер структурного подразделения по сравнению с менеджером высшего ранга обладает большей информацией о местных условиях. Для централизованного принятия решения имеющаяся информация может быть не вполне достаточной и объективной. Более того, получаемая ими информация может быть даже намеренно искаженной.

2. Менеджеры подразделений могут принимать своевременные решения, что особенно привлекательно для потенциальных заказчиков.

3. Деятельность менеджеров подразделений становится более мотивированной, если они могут проявить собственную инициативу.

4. Наделение менеджеров структурных подразделений полномочиями и ответственностью способствует развитию управленческого таланта. Ценен не только обучающий процесс, но и накопленный на ошибках опыт.

5. Небольшие подразделения имеют преимущества «дружного коллектива» при решении определенных задач.

6. Высшее управление, освободившись от бремени ежедневных решений, может сконцентрировать свое внимание на стратегическом развитии всей организации.

При организации управленческого учета во внимание необходимо принимать не только преимущества, но и недостатки децентрализированной структуры управления.

К ним относятся:

во-первых, принятие необоснованных и некомпетентных решений, когда благо подразделения становится выше, чем убытки организации в целом, что происходит в случае:

а) несогласованности целей организации в целом и отдельного структурного подразделения;

б) недостатка информации, по которой менеджеры структурных подразделений могут определить влияние своей деятельности на другие части организации. Такие решения наиболее вероятны в организациях с высокой степенью самостоятельности ее сегментов;

во-вторых, сокращение деятельности по отношению к организации в целом. Менеджеры сегментов могут не обращать внимание на другие структурные подразделения этой же организации, не отличая их от внешних контрагентов.

В современных условиях практически все руководители корпораций делятся властью в гораздо большей степени, чем эта делали их предшественники. Административно-командная модель управления устарела. Задача руководителя в настоящее время состоит в том, чтобы определить стратегическое направление, заручиться согласием подчиненных, дать им деньги и полномочия и оставить их в покое. При этом внутрифирменный учет также должен соответствовать целям и задачам «рыночного духа», внутрифирменного маркетинга и способствовать активизации роли каждого работника в управлении.

Обобщая вышеизложенное, можно подчеркнуть, что децентрализация — это, прежде всего, характеристика отношений между руководителями различного уровня в управленческой иерархии организации. Вместе с тем децентрализация — это не отрицание управления, а его новое качество, позволяющее максимизировать в конечном итоге совокупные доходы организации.

Децентрализация управления воздействует на организационную структуру предприятия и способствует более четкому, формализованному определению всех уровней управления и всех сегментов организации.

Децентрализация управления предполагает не только расширение самостоятельности и увеличение прав менеджеров при принятии ими управленческих решений, но и повышение персональной ответственности за последствия таких решений.

При этом повышаются роль и значимость управленческого учета, поскольку предоставляемая им информация должна позволять менеджерам своевременно и качественно измерить эффективность принятия ими тех или иных управленческих решений, контролировать и оценивать результаты деятельности внутренних структурных единиц. Следовательно, управленческий учет в современных условиях хозяйствования должен соответствовать целям и задачам внутрихозяйственного управления и внутрифирменного расчета.

Необходимым условием развития внутрихозяйственного управления является введение принципов внутрифирменного расчета в работу структурных подразделений предприятия.

К основным элементам внутрифирменного расчета относят:

1) оперативно-производственную и имущественную самостоятельность подразделений, четкое разграничение и определение функций, прав и обязанностей каждого хозрасчетного подразделения, руководителей и работников. Экономическое обеспечение самостоятельности цеха заключается в выделении в его распоряжение производственной площади, оборудования в количестве и составе, необходимом для выполнения цеховой производственной программы, предоставлении права самостоятельно распоряжаться выделенными материальными ресурсами в производственных целях, принятии решений по таким вопросам, как оплата труда работников, организация премирования, определение численности и структуры кадров и т. д.;

2) технико-экономическое планирование, четко и своевременно определяющее производственное задание, место и роль каждого структурного подразделения в выполнении общезаводских планов. При этом необходимо установить систему количественных и качественных показателей, по которым будут планироваться, учитываться и оцениваться работа структурных подразделений, порядок и сроки доведения до них плановых показателей;

3) технически обоснованное нормирование расходования трудовых и материальных ресурсов, разработка внутризаводских ценников на потребляемые в производстве материалы, полуфабрикаты, передаваемые одним цехом другому;

4) внутрихозяйственный учет и отчетность, точно, достоверно и своевременно отражающие состояние дел в производстве, фактический вклад коллективов каждого структурного подразделения в общезаводские результаты;

5) регулирование взаимоотношений между структурными подразделениями, обеспечение строгого соблюдения материальной ответственности за упущения в работе, отнесение потерь на результаты работы того подразделения, которое в них виновно;

6) анализ хозяйственной деятельности и контроль результатов работы каждого структурного подразделения, объективная оценка результатов деятельности, гласное и быстрое подведение итогов работы, доведение сведений об этих итогах до всех работников структурных подразделений;

7) материальное и моральное поощрение за хорошие результаты работы с целью повышения эффективности производства, ответственности за допущенные в работе недочеты или случаи бесхозяйственности.

Следует иметь в виду, что общие принципы внутрифирменного расчета должны быть едиными для всех подразделений производственного предприятия.

Деятельность производственных цехов, функционирующих на началах внутрифирменного расчета, должна регулироваться и контролироваться посредством системы плановых показателей. По своим функциям в управлении плановые показатели подразделяют на утверждаемые и расчетные.

Утверждаемые плановые показатели разрабатываются функциональными подразделениями предприятия и утверждаются его руководителем. Расчетные показатели используют для технико-экономического обоснования утверждаемых плановых заданий и исчисляют в самих цехах.

Расчетные показатели позволяют определить наиболее рациональные способы выполнения утверждаемых показателей, осуществить глубокий анализ деятельности производственных цехов, выявить их внутренние резервы.

Вместе с тем общими показателями для всех цехов основного производства могут выступать: объем товарной продукции в нормо-часах; номенклатура продукции с выделением продукции на экспорт; ритмичность работы; численность работающих; фонд заработной платы работников цеха; производительность труда одного работающего; цеховая себестоимость и др.

Для инструментального и ремонтно-механического цехов можно утверждать такие плановые показатели, как номенклатура продукции, работ и услуг; численность работающих; фонд заработной платы работников цеха; производительность труда одного работающего, цеховая себестоимость и др.

В других вариантах организации внутрифирменного расчета могут использоваться планово-расчетные цены для оценки товарной продукции, условные показатели маржинального дохода, прибыли и уровней рентабельности.

Отношения между производственными цехами должны быть организованы так, чтобы потери или расходы, возникшие у данного цеха вследствие неэффективной работы других цехов, отражались на итогах работы последних. Для этой цели целесообразно использовать систему межцеховых претензий, которая оперативно устранила бы возникшие негативные последствия.

На тех предприятиях, где применяется система межцеховых претензий, возникает необходимость в организации внутризаводского арбитража. Обязанности арбитража можно возложить на руководителей финансово-экономической службы предприятия.

Порядок работы заводских подразделений на основе внутрифирменного расчета должен быть указан в специальном положении. Таких положений может быть несколько: для основных цехов, цехов вспомогательных производств и т.д. Положение должно быть утверждено руководителем организации и введено в действие его приказом.

Немаловажное значение в организации внутрифирменного расчета имеет внутрифирменный расчет участков и бригад. Он отличается от цехового тем, что число показателей, устанавливаемых для этих подразделений, меньше и охватывает в основном те работы и затраты для их выполнения, на величину которых непосредственно влияют работники данного участка или бригады. Иногда при переводе участков на внутрифирменный хозрасчет изменяется организация производства, так как создаются предметно-замкнутые участки, сквозные бригады. При подобной организации производства повышается ответственность работников за выполняемую работу, а при передаче смены в системе сквозных бригад растет производительность труда, упрощаются планирование, учет и контроль их работы.

Принципы внутрифирменного расчета можно применять и в работе некоторых отделов заводоуправления. Цель заключается в том, чтобы материально заинтересовать их работников в получении экономии в цехах.

В этом случае величину премии, получаемой работниками отделов, необходимо делить на две части: первая выдается по общим итогам работы предприятия, а вторая — по выполнении показателей, специально установленных для данного отдела.

Так, для отделов главного конструктора и главного технолога такими показателями могут служить снижение трудоемкости изделий, экономия материальных ресурсов, уменьшение брака, внедрение и освоение новой техники и т. п. Для отдела главного механика могут быть предусмотрены такие показатели, как объем и себестоимость капитальных ремонтов или работ по модернизации оборудования, соблюдение графика выполнения ремонтов, снижение простоев оборудования и т. п.

Такого же рода показатели могут быть установлены и для других отделов в соответствии с особенностями выполняемой ими работы. Число таких показателей для каждого отдела должно быть небольшим.

Применение принципов внутрифирменного расчета позволяет повысить эффективность деятельности как всей организации, так и ее отдельных структурных подразделений.

3.2. Организация управленческого учета по местам возникновения затрат и центрам ответственности

Организационную структуру современной компании можно определить как совокупность линий ответственности внутри организации. Линии ответственности — это линии, показывающие направление движения информации. В этих условиях организационная структура представляет собой пирамиду, где нижние уровни менеджеров подотчетны верхним уровням.

Следует отметить, что с недавних пор у крупных компаний появилась тенденция к организации своей структуры не по традиционному функциональному признаку (маркетинг, финансы, снабжение, производство, сбыт и т.д.), а по линиям продукции, каждая из которых группируется вокруг производства определенного типа продуктов или услуг и включает в себя необходимые функциональные службы.

Эта тенденция обособила понятие сегмента бизнеса как части организации, работающей на внешнего потребителя или представляющей относительно самостоятельное направление, применительно к которому могут быть отделены от организации в целом активы, результаты операций по основной и прочей деятельности в целях финансовой отчетности.

Другими часто используемыми терминами применительно к структурным единицам компании являются «отделения», «филиалы» (внутренние единицы самого высокого уровня) и «подразделения» (единицы более низкого уровня).

Децентрализация управления требует формализованного подхода к организационной структуре компании, охватывающего все структурные единицы сверху донизу и определяющего места каждого подразделения (сегмента, отделения) с точки зрения делегирования ему определенных полномочий и ответственности.

При этом обобщающим понятием становится «центр ответственности». В результате организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности, связанных между собой линиями ответственности.

Как следствие, учетная система, которая в рамках такой структуры обеспечивает регистрацию, отражение, накопление, анализ и предоставление информации о затратах и результатах и позволяет оценить деятельность конкретных менеджеров, превращается в систему учета по центрам ответственности.

Центр ответственности — это сегмент организации, по которой целесообразно аккумулировать учетную информацию о деятельности такого центра. Отчеты центров ответственности должны включать только те статьи затрат и поступлений (доходов, выручки), на которые может повлиять менеджер центра. Его также можно назвать центром отчетности.

Концепцию учета по центрам ответственности впервые выдвинул американский ученый Джон Хиггинс. Обосновывая необходимость организации такой системы учета, в 1952 г. он писал, что учет по центрам ответственности — это система бухгалтерского учета, которая перекраивается организацией так, что затраты аккумулируются и отражаются в отчетах на определенных уровнях управления.

С именем Дж. Хиггинса также связано знаменитое его правило:

Каждую структурную единицу предприятия обременяют те и только те расходы или доходы, за которые она может отвечать и которые контролирует.

Центр ответственности — это часть управленческой системы организации, по которой контролируются как произведенные затраты, так и полученный доход или процесс его инвестирования. Причем руководитель центра ответственности несет ответственность за процесс формирования этих показателей.

Центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. Вход — это сырье, материалы, полуфабрикаты, затраты труда и разных услуг. Выходом для центра ответственности является продукция (услуги), которая идет в другой центр ответственности или реализуется на сторону. Деятельность каждого центра ответственности может быть оценена с точки зрения эффективности его функционирования.

Цель учета по центрам ответственности состоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности с тем, чтобы возникающие отклонения можно было отнести на конкретное лицо.

С позиции управления деление организации на центры ответственности должно определяться спецификой конкретной ситуации и отвечать следующим основным требованиям:

• центры ответственности необходимо увязать с производственной и организационной структурой предприятия;

• во главе каждого центра ответственности должно быть ответственное лицо — менеджер;

• в каждом центре ответственности должен быть показатель для измерения объема деятельности и база для распределения затрат;

• необходимо четко определить сферу полномочий и ответственности менеджера каждого центра ответственности. Менеджер отвечает только за те показатели, которые он может контролировать;

• для каждого центра ответственности необходимо установить формы внутренней отчетности;

• менеджеры центра ответственности должны принимать участие в проведении анализа деятельности центра за прошлый период и составлении планов (бюджетов) на предстоящий период.

Кроме того, при делении организации на центры ответственности необходимо учитывать социально-психологические факторы, которые могут повлиять на мотивацию руководителей соответствующих центров.

Деление производственного предприятия на центры ответственности зависит от отраслевых особенностей, технологии и организации производственного процесса, методов переработки исходных материалов, состава выпускаемой продукции, уровня технической оснащенности и других факторов.

Решающее влияние на создание центров ответственности оказывают производственная и организационная структуры предприятия.

Производственная структура предприятия показывает виды производств, состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством.

Организационная структура предприятия официально находит свое выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных задач и целей предприятия.

В рамках организационной структуры предприятия можно выделить следующие формы организации управления: линейная, функциональная, линейно-функциональная, матричная.

Линейным называют управление «по вертикали», при котором имеет место прямое подчинение нижестоящих звеньев предприятия строго определенным вышестоящим звеньям. Обычно линейная система характерна для управления производственными цехами и участками предприятия.

Функциональное управление — это управление по отдельным функциям (финансами, снабжением, сбытом, кадрами, проектно-конструкторскими и технологическими разработками, делопроизводством, внешними экономическими связями и др.), при котором высшее звено руководит всеми или частью низовых, но только в пределах одной функции. При функциональном управлении у одного лица, подразделения могут быть разные руководители по разным функциям.

Наибольшее распространение на практике получили линейно-функциональные структуры управления. В рамках такой структуры линейные подразделения занимаются основной деятельностью по выпуску продукции, а специализированные функциональные подразделения (такие как отдел маркетинга, плановый, финансовый отделы, отдел кадров, НИОКР) оказывают услуги основным. В этом случае наиболее полно реализуется сочетание принципов специализации управления и единоначалия. Обеспечивается и высокий уровень подготавливаемых решений, и комплексное руководство каждым производственным звеном.

При матричном подходе к организации управления большое значение прибретает интеграция комплекса работ, направленных на достижение поставленных целей. Основополагающим принципом здесь является улучшение взаимодействия отдельных подразделений предприятия, обеспечивающее эффективное решение той или иной проблемы. При матричной структуре параллельно с функциональными подразделениями создаются специальные органы (проектные группы) для решения конкретных производственных задач. Эти группы формируются из специалистов отдельных функциональных подразделений, находящихся на разных уровнях управленческой иерархии.

Главным принципом организации матричной структуры управления является широкая сеть горизонтальных связей, многочисленные пересечения которых с вертикалью образуются в результате взаимодействия руководителей проектов с руководителями функциональных подразделений. Преимущество этой формы управления состоит в том, что она позволяет преодолеть внутриорганизационные барьеры, не мешая при этом развитию функциональной специализации. Примером может быть создание группы функционально-стоимостного анализа (ФСА), цель которой — разработка и внедрение в производство нового изделия с лучшими свойствами и параметрами качества с наименьшими затратами.

Матричная форма организации управления в наибольшей степени обеспечивает условия для согласованной деятельности руководителей и проявления индивидуальных способностей членов группы, не нарушая при этом принцип централизованного руководства.

Построение центров ответственности в соответствии с организационной структурой позволяет связать деятельность каждого подразделения с ответственностью конкретных лиц, оценить результаты каждого подразделения и определить их вклад в общие результаты деятельности предприятия.

Для успешной организации управленческого учета по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из:

• объема полномочий и ответственности;

• функций, выполняемых центром.

Центры ответственности исходя из объема полномочий и ответственности необходимо подразделять на центры затрат, продаж, прибыли и инвестиций.

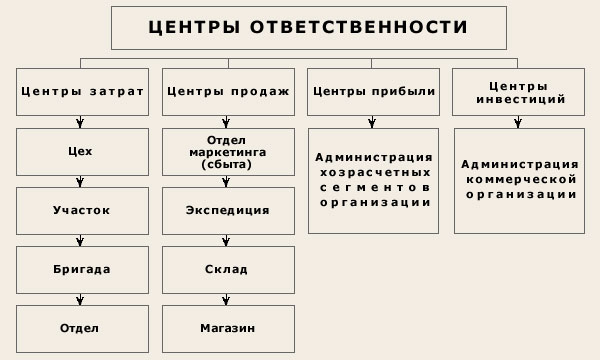

Центр затрат — это часть управленческой системы организации, руководитель которой отвечает только за затраты (например, производственный участок, производственный цех, конструкторское бюро и др.). В рамках такого центра организуется планирование, нормирование и учет затрат факторов производства с целью контроля, анализа и управления процессами их использования.

Центры затрат, в свою очередь, необходимо подразделять на центры регулируемых и произвольных затрат.

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объемом выпуска продукции. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоемкость единицы продукции и т.д., а суммарные затраты на материалы и оплату труда определяются путем умножения нормативных затрат на единицу продукции и на запланированный объем выпуска. Управление затратами таких центров осуществляют с помощью заранее составленных гибких бюджетов. Руководитель центра регулируемых затрат отвечает прежде всего за минимизацию затрат на единицу выпуска, а его деятельность оценивается путем сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически не может повлиять на величину затрат таких центров и принимает ее как заданную величину. Примерами центров произвольных затрат могут служить конструкторское бюро, лаборатория химико-технического контроля и т.д.

Разновидностью центра ответственности является центр продаж — часть управленческой системы организации, руководитель которой отвечает только за выручку, но не за затраты, например, отдел сбыта, экспедиция, магазин, склад.

Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, в связи с чем основным контролируемым показателем являются выручка от продаж, а также определяющие ее показатели: объем сбыта, структура реализации и цена.

Организация управленческого учета по центрам ответственности показывает, что для оценки результатов деятельности каждого подразделения (там, где это возможно) необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание в рамках центров ответственности центров прибыли.

Центр прибыли — это часть управленческой системы организации, руководитель которой отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение выпущенной продукции, расход — денежное выражение использованных ресурсов, а прибыль — разница между доходом и расходом. Менеджер центра прибыли контролирует цены, объем производства и реализации, а также затраты. Поэтому для такого центра основным контролируемым показателем устанавливается прибыль.

Центр прибыли — это экономика предприятия в миниатюре. Использование модели управления по центрам прибыли позволяет на больших предприятиях децентрализовать ответственность за прибыль. Примером центра прибыли может служить производственное предприятие, входящее в состав холдинга. Центр прибыли, в свою очередь, может состоять из нескольких центров затрат. Например, производственное предприятие, входящее в состав холдинга, может состоять из производственных цехов, участков и т. д.

Управление центром прибыли можно осуществлять при помощи операционного бюджета, форма которого близка к отчету о прибылях и убытках, а также отчету об исполнении бюджета.

Центр инвестиций — это часть управленческой системы организации, руководитель которой отвечает не только за выручку и затраты, но и за капиталовложения. Примером может служить высшее руководство коммерческой организации, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение паевого капитала.

Управление деятельностью центра инвестиций можно осуществлять при помощи операционного бюджета, отчета о его исполнении, а также баланса и отчета о денежных потоках.

В коммерческих организациях немаловажное значение имеет подразделение центров ответственности исходя из выполняемых ими функций на основные и вспомогательные.

Основные центры ответственности занимаются непосредственным производством продукции, выполнением работ и оказанием услуг для потребителей. Их затраты напрямую списывают на себестоимость продукции (работ, услуг). К таким центрам, например, можно отнести участки и цехи основного производства, отдел сбыта.

ответственности. Затраты этих центров сначала распределяют по основным центрам ответственности, а уже потом в составе суммарных затрат основных центров включают в себестоимость продукции, работ, услуг, оказываемых потребителям. К таким центрам можно отнести административно-хозяйственный отдел, отдел технического контроля, ремонтный цех, инструментальную мастерскую и т.д.

Обобщенно структура центров ответственности организации представлена на рис. 3.1.

Рис. 3.1. Структура центров ответственности коммерческой организации

Вспомогательные центры ответственности существуют для обслуживания основных центров

При определении центров ответственности прежде всего необходимо принимать во внимание технологическую структуру предприятия, затем выделять ее горизонтальный и вертикальный разрезы.

Первый ограничивается кругом деятельности каждого лица, ответственного за центр; второй предопределяет иерархическую лестницу правомочий лиц, принимающих управленческие решения.

Каждый из центров ответственности может быть центром или затрат, или доходов, или прибыли, или инвестиций. В первом случае отчет составляют по расходам, во втором — по объему продаж (выручке), в третьем — по прибыли и в четвертом — по объему и срокам окупаемости инвестиций.

Руководитель центра должен нести финансовую ответственность за принятие обязательства по выполнению заданий. При этом каждый центр может выполнять самые различные функции (производства, маркетинга, технических разработок, учета, контроля и т. п.). Это связано с тем, что объектом центра выступает человек, агент, администратор, а не определенно взятые функции или средства.

Рассмотрение центров ответственности предприятия в горизонтальных и вертикальных разрезах позволяет сочетать централизованное руководство с максимально возможной инициативой руководителей структурных подразделений предприятия в интересах достижения общей цели.

Таким образом, центры ответственности — это определенное учение, новая психологическая трактовка учета, направленная на организацию поведения администраторов. Ее цель — не столько контроль, сколько помощь администраторам в организации самоконтроля, ибо предполагается, что ни один человек не станет нарушать выгодные для него цели и критерии.

3.3. Система бюджетирования и внутрихозяйственной отчетности

В рыночных условиях хозяйствования процветающим считается предприятие, получающее устойчивую прибыль от своей деятельности. Эта задача-максимум может быть реализована на стабильной основе через систему внутрихозяйственного планирования.

Естественно, возникает вопрос: как могут сочетаться в реальной действительности рыночный механизм и планирование? Как известно, ведущая роль в координации деятельности продавцов и покупателей принадлежит ценам, именно они определяют выгодные объемы и способы производства для участников хозяйственных связей.

Каждое предприятие вынуждено подчинить свои действия ценовому механизму, закону спроса и предложения, поскольку никто не в состоянии отменить их действие. Однако во внутренней структуре каждого предприятия механизм цен вытесняется сознательными действиями администрации, менеджеров и других специалистов.

Поэтому деятельность предприятия регулируется через принятие плановых решений. С этой позиции планирование и следует рассматривать как механизм, который заменяет цены и рынок во внутренней деятельности предприятия. Одновременно оно является и составной частью менеджмента. Поэтому планирование представляет собой умение предвидеть цели предприятия, результат его деятельности и ресурсы, необходимые для достижения поставленных целей.

Планирование в зависимости от времени действия подразделяется на долгосрочное, среднесрочное и краткосрочное, а по характеру преследуемой цели — на стратегическое, тактическое и оперативное.

В рамках стратегического или долгосрочного планирования (на срок 5—10 лет) разрабатывается концепция перспективного развития предприятия. Она преследует достижение стратегических целей его существования: сохранение стабильного положения на рынке; расширение доли рынка; максимизацию прибыли; повышение рентабельности; поддержание и обеспечение ликвидности (платежеспособности); завоевание лидерства на рынке; расширение экспортных возможностей и др. По каждому из этих направлений определяют, в какие сроки должны быть достигнуты те или иные цели, что для этого нужно сделать и кто несет ответственность за решение той или иной проблемы. Осуществление стратегических направлений деятельности предусматривается всей системой разрабатываемых на предприятии планов.

С помощью тактического или среднесрочного планирования (3—5 лет) осуществляется детализация стратегических целей и задач предприятия. В рамках такого планирования обеспечивается разработка конкретных программ, направленных на постепенное и последовательное внедрение в жизнь намеченных долгосрочных целей предприятия. В них предусматривается увязка целей развития с ресурсами и определяются пропорции между различными показателями.

Система оперативного или краткосрочного планирования задает динамику и ритмичность работы предприятия в течение дня, недели, декады, месяца, квартала или года. Такие планы разраба