Введение

Бухгалтерский баланс занимает центральное место в финансовой отчетности организации, так как он наиболее полно характеризует ее финансовое состояние на дату составления баланса. Он также является важнейшим источником информации о финансовом состоянии предприятия для всех видов пользователей, кроме того, он также является основным источником для анализа финансово-хозяйственной деятельности.

Баланс позволяет оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, оценить размер и структуру заемных источников, а также эффективность их привлечения. Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам - для оценки финансовой устойчивости.

Умение читать баланс - знание содержания каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Умение чтения бухгалтерского баланса дает возможность:

· получить значительный объем информации о предприятии;

· определить степень обеспеченности предприятия собственными оборотными средствами;

· установить, за счет каких статей изменилась величина оборотных средств;

· оценить общее финансовое состояние предприятия даже без расчетов аналитических показателей.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

· руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

· аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

· аналитики определяют направления финансового анализа.

Целью работы является изучение бухгалтерского баланса и его аналитических возможностей. Задачами являются рассмотрения бухгалтерского баланса и его структуры, выяснить роль бухгалтерского баланса в управлении предприятием, а также рассмотрение целей, методов, значений и содержаний финансового анализа.

Бухгалтерский баланс и его структура

Бухгалтерский баланс - элемент метода бухгалтерского учета, представляющий экономическую группировку имущества по составу и размещению и источникам его формирования на определенную отчетную дату.

Данные баланса необходимы собственникам для контроля над вложенным капиталом, руководству организации при анализе и планировании, банкам и другим кредиторам – для оценки финансовой устойчивости.

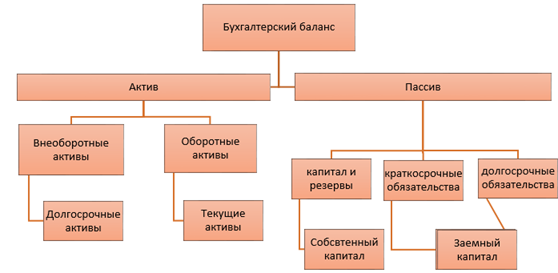

В соответствии с ПБУ 4/99 бухгалтерский баланс должен объединять средства в активе по разделам [5]:

«Внеоборотные активы»

«Оборотные активы»

А источники образования этих средств по разделам:

«Капитал и резервы»

«Долгосрочные обязательства»

«Краткосрочные обязательства»

Структура бухгалтерского баланса показана на рисунке 1.

|

Рисунок 1. Структура бухгалтерского баланса

Значение баланса как основной отчетной формы исключительно велико, поскольку он позволяет получить достаточно наглядное и непредвзятое представление об имущественном и финансовом положении предприятия. На основе баланса производится оценка эффективности размещения капитала предприятия, его достаточности для текущей и предстоящей хозяйственной деятельности, размера и структуры заемных источников, а также эффективности их привлечения.

На рис. 2 показаны основные направления анализа по данным бухгалтерского баланса. Наиболее важными задачами анализа баланса являются:

· анализ размещения капитала

· анализ источников формирования капитала;

· оценка ликвидности баланса и платежеспособности предприятия;

· оценка кредитоспособности и риска банкротства;

· оценка финансовой устойчивости.

|

Рисунок 2-. Структура анализа финансового потенциала организации