План:

1. Понятие финансовой устойчивости. Абсолютные показатели финансовой устойчивости.

2. Коэффициенты финансовой устойчивости.

3. Показатели деловой активности предприятия.

Вопрос 1. Понятие финансовой устойчивости. Абсолютные показатели финансовой устойчивости

Финансовая устойчивость характеризуется состоянием и структурой активов предприятий, их обеспеченностью источниками. Она является основным критерием надежности предприятия как коммерческого партнера.

Финансовая устойчивость хозяйствующего субъекта характеризует способность предприятия обеспечивать наличие материальных оборотных средств источниками их формирования.

Внешним признаком финансовой устойчивости выступает платежеспособность хозяйствующего субъекта.

Платежеспособность — это способность предприятия выполнять свои финансовые обязательства, вытекающие из коммерческих, кредитных и иных операций платежного характера.

Кредитоспособным считается предприятие при наличии у него предпосылок для получения кредита и способности своевременно возвратить кредитору взятую ссуду с уплатой причитающихся процентов за счет собственных финансовых ресурсов.

Поскольку основная часть средств, обеспечивающих хозяйственную деятельность предприятия, сфокусирована в материальных оборотных средствах, оценка финансовой устойчивости как способности предприятия обеспечивать бесперебойную деятельность может быть представлена через обеспеченность материальных оборотных средств источниками их формирования.

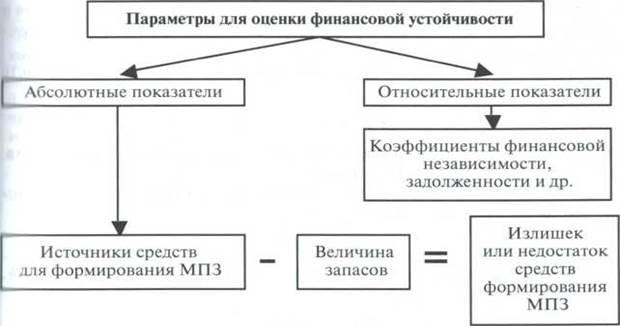

Изучая излишек или недостаток средств для формирования запасов, устанавливаются абсолютные показатели финансовой устойчивости рис.1

Для характеристики источников формирования запасов и затрат применяется несколько показателей, отражающих различную степень охвата разных видов источников.

1. Наличие собственных оборотных средств:

СОС=СК-ВОА,

где СОС — собственные оборотные средства (чистый оборотный капитал);

СК — собственный капитал (раздел III баланса «Капитал и резервы»);

ВОА — внеоборотные активы (раздел I баланса «Внеоборотные активы»).

Рис 1. Показатели, характеризующие финансовую устойчивость предприятия.

2. Наличие собственных и долгосрочных заемных источников финансирования запасов:

СДИ = СК + ДКЗ - ВОА,

где СДИ — собственные и долгосрочные заемные источники финансирования;

ДКЗ — долгосрочные кредиты и займы (раздел IV баланса «Долгосрочные обязательства»).

3. Общая величина основных источников формирования запасов:

ОИЗ =СК + ДКЗ +ККЗ - ВОА,

где ОИЗ — общая величина основных источников формирования запасов.

ККЗ — краткосрочные кредиты и займы (раздел V баланса «Краткосрочные кредиты и займы»);

Трем показателям наличия источников формирования запасов и затрат соответствует три показателя обеспеченности запасов источниками их финансирования:

1. Излишек (+), недостаток (—) собственных оборотных средств покрытия запасов:

± СОС = СОС - З,

где ± СОС — излишек (недостаток) собственных оборотных средств;

3 — запасы (раздел II баланса).

2. Излишек (+), недостаток (—) собственных и долгосрочных источников финансирования запасов:

±СДИ = СДИ - З.

3. Излишек (+), недостаток (—) общей величины основных источников покрытия запасов:

±ОИЗ=ОИЗ – З

Приведенные показатели обеспеченности запасов соответствующими источниками финансирования трансформируются в трехфакторную модель (М):

М = (± СОС; ± СДИ: ± ОИЗ).

Данная модель характеризует тип финансовой устойчивости предприятия (табл.1).

Тип финансовой устойчивости предприятия

| Тип финансовой устойчивости | Трехмерная модель | Источники Финансирования запасов | Краткая характеристика финансовой устойчивости |

| 1. Абсолютная финансовая устойчивость | М=(1, 1, 1): ± СОС ≥ 0 ±СДИ ≥ 0 ±ОИЗ ≥ 0 | Собственные оборотные средства (чистый оборотный капитал) | Высокий уровень платежеспособности, предприятие не зависит от внешних источников источников |

| 2. Нормальная финансовая устойчивость | М = (0,1, 1): ±СОС< 0 ±СДИ≥ 0 ± ОИЗ ≥ 0 | Собственные оборотные средства плюс долгосрочные кредиты и займы | Нормальная платежеспособность, рациональное использование заемных средств, высокая доходность текущей деятельности |

| 3.Неустойчивое финансовое состояние | М = (0,0, 1): ±СОС< 0 ±СДИ< 0 ± ОИЗ ≥ 0 | Собственные оборотные средства плюс краткосрочные кредиты и займы плюс долгосрочные кредиты и займы | Нарушение нормальной платежеспособности. Возможно восстановление платежеспособности за счет привлечения дополнительных источников финансирования |

| 4.Кризисное (критическое) финансовое состояние | М = (0,0, 0): ±СОС< 0 ±СДИ< 0 ± ОИЗ < 0 | - | Предприятие полностью неплатежеспособно и находится на грани банкротства |

Если предприятие находится в условиях кризисного или неустойчивого финансового состояния, необходимо просчитать допустимость финансовой неустойчивости, которая характеризуется следующими соотношениями:

1) общая стоимость сырья, материалов, готовой продукции и товаров для перепродажи должна покрывать величину краткосрочных займов и кредитов, привлекаемых для формирования запасов и затрат;

2) общая величина затрат в незавершенном производстве и расходов будущих периодов должна быть меньше величины чистого мобильного капитала (собственных средств в обороте и долгосрочных займов и кредитов).

Если выдерживаются эти условия, т.е. наиболее ликвидные материальные оборотные средства покрывают часть срочных обязательств — краткосрочные займы и кредиты, а наименее ликвидные материальные оборотные средства покрываются собственными (или приравненными к ним) средствами, считается, что предприятие находится в условиях допустимой финансовой неустойчивости, т.е. способно осуществлять основную хозяйственно-финансовую деятельность.

Основные пути улучшения платежеспособности на предприятиях, имеющих неустойчивое финансовое состояние:

1) увеличение собственного капитала;

2) снижение внеоборотных активов (за счет продажи или сдачи в аренду неиспользуемых основных средств);

3) сокращение величины материально-производственных запасов до оптимального уровня (до размера текущего и страхового запасов)

Вопрос 2. Коэффициенты финансовой устойчивости

Относительные показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних инвесторов и кредиторов. Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных средств и оценивается с помощью системы финансовых коэффициентов (табл. 2).

| Наименование показателя | Что характеризует | Способ расчета | Интерпретация показателя |

| 1. Коэффициент финансовой независимости (коэффициент автономии) Кфн | Долю собственного капитала в валюте баланса | К фн = СК / ВБ где С К — собственный капитал; ВБ — валюта баланса | Рекомендуемое значение показателя — выше 0,5. Превышение указывает на укрепление финансовой независимости предприятия от внешних источников |

| 2. Коэффициент финансовой устойчивости Кфу | Долю перманентного капитала (приравненного к собственному) в валюте баланса | Кфу = (СК + ДКЗ) / ВБ где ДКЗ — долгосрочные кредиты и займы | Рекомендуемое значение показателя — выше 0,8 |

| 3. Коэффициент капитализации (финансовой активности), плечо финансового рычага Кк | Соотношение между заемными и собственными источниками | Кк = ЗК / СК где ЗК — заемный капитал | Рекомендуемое значение показателя ≤ 1,0 |

| 4. Коэффициент самофинансирования Ксф | Соотношение между собственными и заемными средствами | Ксф = СК / ЗК | Рекомендуемое значение ≥1,0. Указывает на возможность покрытия собственным капиталом заемных средств |

| 5. Коэффициент обеспеченности собственными оборотными средствами Ко | Долю собственных оборотных средств (чистого оборотного капитала) в оборотных активах | Ко = СОС / ОА где СОС — собственные оборотные средства; ОА — оборотные активы. | Рекомендуемое значение показателя ≥ 0,1. Чем выше показатель, тем больше возможностей у предприятия в проведении независимой финансовой политики |

| 6. Коэффициент маневренности Км | Долю собственных оборотных средств в собственном капитале | Км = СОС/ СК | Рекомендуемое значение 0,2—0,5. Чем ближе значение показателя к верхней границе, тем больше у предприятия финансовых возможностей для маневра |

| 7. Коэффициент финансовой напряженности Кф.напр | Долю заемных средств в валюте баланса | Кф напр = ЗК / ВБ | Не более 0,5. Превышение верхней границы свидетельствует о большой зависимости предприятия от внешних финансовых источников |

| 8. Коэффициент соотношения мобильных и иммобилизованных активов Кс | Сколько оборотных активов приходится на каждый рубль внеоборотных активов | Кс= ОА / ВОА где ВОА — внеоборотные (иммобилизованные) активы | Индивидуален для каждого предприятия. Чем выше значение показателя, тем больше средств авансируется в оборотные (мобильные) активы |

| 9. Коэффициент имущества производственного назначения (Кипн) | Долю имущества производственного назначения в активах предприятия | Кипн = (ВОА + 3) /ВБ где 3 —запасы;А — общий объем активов (имущества) | Кипн≥ 0,5. При снижении показателя ниже 0,5 необходимо привлечение заемных средств для пополнения имущества |

Вопрос 3. Показатели деловой активности предприятия

Деловая активность предприятия измеряется с помощью системы количественных и качественных критериев

Количественные показатели деловой активности характеризуются абсолютными и относительными показателями. Среди абсолютны показателей необходимо выделить объем Продажи готовой продукции, товаров, работ и услуг (оборот), прибыль, величину авансированного капитала (активов).

Данные показатели сравниваются в динамике за ряд лет. Оптимальное соотношение между ними:

Тп > Тв > Та > 100%

где Тп —темп роста прибыли, %;

Тв — темп роста выручки от продажи товаров (продукции, работ, услуг), %;

Та — темп роста активов, %.

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

| ||||||||||||

|  | |||||||||||

Рис. Показатели деловой активности предприятия.

Прибыль должна увеличиваться более высокими темпами, чем остальные параметры. Это означает, что издержки производства должны снижаться, а активы (имущество) предприятия использоваться более рационально.

Относительные показатели деловой активности характеризуют эффективность использования ресурсов (имущества) предприятия. Их можно представить в виде системы финансовых коэффициентов — показателей оборачиваемости (табл. 3)

Коэффициенты деловой активности

| Наименование показателя | Способ расчета | Интерпретация показателя | ||

| 1. Показатели оборачиваемости активов | ||||

| 1.1. Коэффициент оборачиваемости активов КОА | КОа = ВР / А, где ВР — выручка от реализации товаров; А — средняя стоимость активов за расчетный период | Показывает скорость оборота всего авансированного капитала (активов) предприятия, т.е. количество совершенных им оборотов за анализируемый период | ||

| 1.2. Коэффициент оборачиваемости внеоборотных активов КОвоа | КО воа = ВР / ВОА где ВОА — средняя стоимость внеоборотных активов за расчетный период | Показывает скорость оборота немобильных активов предприятия за анализируемый период | ||

| 1.3. Коэффициент оборачиваемости оборотных активов К0ОА | КОоа = ВР / ОА где ОА — средняя стоимость оборотных активов за расчетный период | Показывает скорость оборота мобильных активов за анализируемый период | ||

| 1.4. Коэффициент оборачиваемости запасов КОз | Коз= СРТ / З где СРТ — себестоимость реализации товаров (продукции, работ); 3 — средняя стоимость запасов за расчетный период | Показывает скорость оборота запасов (сырья, материалов, незавершенного производства, готовой продукции на складе, товаров) | ||

| 1.5. Коэффициент оборачиваемости дебиторской задолженности КОдз | КОдз = ВР / ДЗ где ДЗ — средняя стоимость дебиторской задолженности за расчетный период | Показывает число оборотов, совершаемых дебиторской задолженностью за анализируемый период. При ускорении оборачиваемости происходит снижение значения показателя, что свидетельствует об улучшении расчетов с дебиторами | ||

| 2. Показатели оборачиваемости капитала | ||||

| 2.1. Коэффициент оборачиваемости собственного капитала КОск | КОск = ВР / СК где СК — средняя стоимость собственного капитала за расчетный период | Отражает активность собственного капитала. Рост в динамике означает повышение эффективности использования собственного капитала | ||

| 2.2. Коэффициент оборачиваемости кредиторской задолженности КО кз | КОкз = ВР / КЗ где КЗ — средний остаток кредиторской задолженности за расчетный период | Показывает скорость оборота задолженности предприятия. Ускорение неблагоприятно сказывается на ликвидности предприятия | ||

Вопросы для самоконтроля:

1. Что понимается под финансовой устойчивостью организации?

2. Что является внешним признаком финансовой устойчивостью?

3. Что понимается под платежеспособностью организации?

4. Что понимается под кредитоспособностью организации?

5. Каковы параметры оценки финансовой устойчивости?

6. Каковы типы финансовой устойчивости?

7. Как определяется обеспеченность запасов источниками их формирования?

8. Каковы относительные показатели финансовой устойчивости?

9. Каковы критерии деловой активности организации?