Омск 2007

СОДЕРЖАНИЕ

Введение

Принятие решений – составная часть

Управленческой функции

1.1 Типы управленческих решений

1.2 Методы и способы принятия решений

1.3 Процесс принятия решения

2 Варианты принятия решений в хозяйственной

структуре

2.1 Ситуация 1.Управление запасами на

предприятии МП ПАТП – 8

2.2 Ситуация 2. Практическое использование

технологии принятия решений

2.3 Принятие решения в процессе производства

Заключение

Список использованной литературы

ВВЕДЕНИЕ

В условиях рыночной экономики степень неопределенности экономического поведения субъектов рынка достаточно высока. В связи с этим большое практическое значение приобретают методы перспективного анализа, когда нужно принимать решения, оценивая возможные ситуации и делая выбор из нескольких альтернативных вариантов.

Современные предприятия требуют все большей оперативности. В период быстрых изменений на рынке, более короткого цикла обращения продукции и услуг, изменчивости потребительского спроса важна фундаментальность информационной базы для принятие решений и контроля за их выполнением. Традиционные бумажные носители информации служат явным барьером на пути внедрения передовых технологий управления. В этой связи использование современных методов сбора, обработки, хранения и представления информации для решений является одним из важнейших рычагов развития бизнеса.

Деятельность любого руководителя связана с выполнением управленческих функций, в том числе по планированию, организации, координации и контролю каких-либо процессов. Эта деятельность реализуется в форме распоряжения, деловой беседы, инструкции и др. Мы часто слышим о том, что директор принял решение, начальник отдела подписал инструкцию. В обобщенном виде эта деятельность связана с решениями. Разрабатывают решения специалисты, а тех, кто эти решения оценивает, называют экспертами.

Решение – это результат мыслительной деятельности человека, приводящий к какому-либо выводу или к необходимым действиям, например, полное бездействие, разработка какого-либо действия или выбор действия из набора альтернатив и его реализация.

В данной курсовой работе рассмотрим подробнее решение – как составную часть управленческой функции.

1. ПРИНЯТИЯ РЕШЕНИЙ – СОСТОВНАЯ ЧАСТЬ

УПРАВЛЕНЧЕСКОЙ ФУНКЦИИ.

ТИПЫУПРАВЛЕНЧЕСКИХ РЕШЕНИЙ.

Все решения делятся на две группы: программируемые и непрограммируемые.

Программируемые решения построены на базе установленной политики, правил и порядков.

Принятие решения представляет собой сознательный выбор среди имеющихся вариантов или альтернатив направления действий, сокращающих разрыв между настоящим и будущим желаемым состоянием организации. Таким образом, данный процесс включает в себя много различных элементов, но непременно в нем присутствуют такие элементы, как проблемы, цели, альтернативы и решения - как выбор альтернативы. Данный процесс лежит в основе планирования деятельности организации.

Непрограммируемые решения могут быть не ограничены какой бы то ни было политикой, правилами и порядками. Такие решения обычно принимаются в случае непредвиденных или вновь возникших проблем и, как правило, они широко используют личную инициативу менеджера и его личные взгляды.

Определение различных видов решений имеет важное практическое значение. Определение категории решения предполагает направление действия и помогает менеджеру сформулировать и проанализировать мотивы этого решения. Типы решений раскрываются ниже и даны как противопоставление друг другу. Первый тип — программируемое решение. Второй — непрограммируемое?

Организационные решения принимаются менеджером внутри формальных рамок его официальной власти и авторитета.

Персональные решения, с другой стороны, принимаются им как частным лицом. Организационные решения часто программируемы в том смысле, что они могут быть переданы подчиненным. Персональные решения, по определению, не могут быть переданы другим. Например, менеджер, увольняющий рабочего из-за долгого отсутствия на работе, принимает организационное решение. Но если он увольняет того же рабочего, чтобы поставить на его места своего брата, то это решение основано на личных, а не общественных причинах. Это можно назвать персональным решением. Разница между организационным и персональным решением помогает определить взаимодействие между субъективными человеческими факторами (гнев, обида, личные интересы служащего) и объективными организационными целями и нуждами (соответствием на рабочих местах, производственной конкуренцией). Различие помогает менеджеру обратить внимание на главный вопрос, стоящий за принятием решения, принято ли решение в интересах организации или в его собственных интересах?

Разница между этими двумя типами решений отражает диапазон процесса принятия решений.

Операционные решения принимаются на среднем или низком уровне управления. Они в основном являются частью краткосрочных планов. Например, менеджер, который принимает служащего на работу, действует, руководствуясь политикой или планом компании. Этот вид решения является программируемым.

Стратегические решения принимаются в связи с возникающими сложными проблемами и часто связаны с такими макроэкономическими переменами, как состояние экономики, конкуренция, переговоры с профсоюзами.

Различие между этими решениями отражает степень срочности в процессе принятия решения.

Исследовательское решение – решение, принимаемое в условиях достаточного количества времени.

Кризисно интуитивное решение — это спонтанное решение, принимаемое в ответ на конкретную опасность.

Предостережение, кризисно интуитивное решение часто содержит элемент эмоций, который либо может быть оправдан логикой, либо нет. А решение, принятое по интуиции менеджера, может и не быть хорошим.

Различие между этими решениями отражает степень предусмотрительности при принятии решения. Решение по выбору возможностей — это решение, принимаемое менеджером, который ищет пути получения фирмой прибыли. Решение перейти в новую сферу производства продукции, когда компания уже получает хорошие доходы от своих нынешних продуктов, является решением по выбору возможностей. Во многих случаях, когда компания решила разнообразить продукцию, внедряясь в новые сферы, менеджеры принимают такие решения.

Проблемно-разрешающие решения, с другой стороны, — это решения, принимаемые в ответ на конкретные проблемы. Например, авария на сборочной линии есть конкретная проблема, которую необходимо решить. Это пример проблемно-разрешающего решения.

С точки зрения организационно-поведенческих аспектов в принятии решения важно то, как этот процесс воспринимается и интерпретируется на различных уровнях (индивидуальном или организационном). В зависимости от этого можно выделить три модели принятия решений. Так, рациональная модель связывается с тем, когда в процессе принятия решения выбираются альтернативы, специально направленные на то, чтобы принести максимум выгоды для организации. В рамках такого подхода требуется всестороннее определение проблемы, поиск альтернатив и тщательный подбор данных, и их углубленный анализ. Оценочные критерии в этом случае обычно определяются в начале процесса. Обмен информацией должен происходить беспристрастно и с учетом индивидуальных предпочтений, но на основе выбора лучшей альтернативы для организации в целому. Модель ограниченной рациональности в принятии решений предполагает, что менеджер в своем желании быть рациональным зависит от познавательных ограничений, привычек и предубеждений в восприятии и в зависимости от преобладания первого или второго модель может иметь две разновидности: личностно ограниченная рациональность; организационно ограниченная рациональность. Определение проблемы при этих подходах происходит упрощенным образом, и поиск альтернативы осуществляется, по крайней мере, в начале процесса, в известных для менеджера областях. Анализ данных также упрощается, сдвигаясь с долгосрочных ориентиров на краткосрочные.

Обмен информацией не очень точен и отражает во многом индивидуальные предубеждения, основанные на целях отдельных подразделений. Оценочные критерии сводятся до уровня прошлого опыта. Первая из альтернатив, превысившая этот уровень кладется в основу убеждения, кладется в основу выбора.

Политическая модель организационных решений отражает обычно желание членов организации удовлетворить в первую очередь свои индивидуальные интересы. Предпочтения устанавливаются еще на раннем этапе процесса исходя из групповых целей. Обмен информацией носит спорадический характер. Определение проблемы, поиск альтернативы, сбор данных и оценочные критерии выступают чаще как средства, используемые для того, что бы склонять решение в чью-либо пользу. Решение в данном случае становится функцией распределения власти в организации и эффективности политики, используемой различными участниками процесса.

МЕТОДЫИ СПОСОБЫПРИНЯТИЯ РЕШЕНИЯ.

В последние годы теоретики и практики менеджмента осуществили рад исследований которые направлены на снижение субъективности процесса принятия решения и увеличение его научности. Шаги в принятии решений помогают менеджеру быть более систематичным, инструменты этого процесса помогают ему быть более рациональным. Разрабатываются такие инструменты, которые используют модели решений и различные математические методы. Ранее все методы принятия решений базируются на моделях.

Существуют три типа моделей, описательные, аналоговые и символьные. Описательная модель изображает предмет или ситуацию, показывая нам, как они выглядят. Подобные модели содержат большую долю конкретных деталей и относительно малую долю абстракции, (архитектурная модель нового завода) является описательной моделью. Подобный тип моделей относительно легко создать, но нелегко изменить. Трудно манипулировать переменными в описательной модели, т. к. ее элементы довольно конкретны. Они создаются для изображения конкретной, частной ситуации.

Аналоговые модели изображают предметы или ситуации, заменяя реальные различные элементы другими, отличающимися формой или свойствами, Этими моделями легче манипулировать, чем описательными, так как в них более высок уровень абстракции.

Символьная модель изображает различные свойства и элементы ситуации символами. Примером такого типа моделей может служить математическая модель, в которой различные элементы ситуации выражаются в форме уравнений. Символьными моделями наиболее легко манипулировать, т. к. в них высок уровень абстракций.

Модели могут служить самым различным целям управления. Они могут помочь менеджеру представить себе общие перспективы конкретной ситуации. Модели также могут помочь менеджеру предсказать определенные изменения в своей организации. Например, на базе прошлого опыта можно сказать, как будет колебаться денежный поток в результате проведения планируемых изменений в графике производства. Кроме того, модели, могут быть использованы для формулировки административных решений, которые тем самым становятся программируемыми решениями. Если менеджер может создать модель, которая близко отражает действие некоторых элементов его организации, то анализируя и экспериментируя с этой моделью, он может выявить наиболее предпочтительный курс действий.

Дерево решений — это модель, представленная в графической форме. На график наносятся все шаги, которые необходимо рассмотреть, оценивая различные альтернативы. Дерево решений подчеркивает два основных момента: использование информации, приобретенной в процессе подготовки к принятию решения и осознание последовательного характера процесса принятия решения. Таким образом, дерево решений — это графическая схема того, к какому выбору в будущем приведет нас принятое сегодня решение. Об этом уже было упомянуто, так как это хороший пример инструмента управления, который связывает качественный и количественный аспекты принятия решений.

Дерево решений дает возможность менеджеру представить, насколько поддается количественной оценке то или иное явление в зачастую субъективной задаче принятия непрограммируемых решений.

Еще один способ представления дерева решений — это нарисовать его различные ветви как развилки на дороге. Менеджеры используют эту технологию, чтобы оценивать пути, вдоль которых будут приниматься разнообразные серии решений. Затем, посредством изучения альтернативных путей, они пытаются определить, какой из них из них наибольшие преимущества и какому надо следовать.

Научные исследования и практический опыт свидетельствуют, что рациональное решение проблем возможно тогда, когда руководители следуют общепринятым методам работы в этой области. К ним относят, прежде всего, научный метод, суть которого состоит, во-первых, в том, что путем наблюдения, сбора и анализа информации формулируется гипотеза (предположение) о самой проблеме и возможных подходах к ее решению.

Во-вторых, научный метод дает системную ориентацию, т. е. выявляет взаимосвязи данной проблемы с внешним окружением и внутренними переменными самой организации. Выявленные взаимосвязи позволяют наиболее полно представить причины возникновения проблемы и увидеть ее основу. Такой подход даст возможность бороться не с последствиями, порожденными проблемой, а непосредственно с ее причинами возникновения, предпринять действия, исключающие повторение нежелательных явлений.

В-третьих, научный метод пользуется математическим моделированием. К нему обращаются в наиболее сложных случаях, не позволяющих диагностировать проблему и подготовить решение без дополнительного количественно-качественного анализа, лишь на основе причинно-следственной оценки.

Для менеджеров, занятых хозяйственной деятельностью, важное значение имеет метод экономического анализа: Он, по сути, является одной из форм построения модели. Экономический анализ включает методы оценки экономических показателей работы предприятия, издержек, рентабельности, движения денежных средств, уровень спроса и др. Примером может служить модель, в основе которой лежит определение точки самоокупаемости, анализ безубыточности работы. Метод принятия решений здесь связан с определением точки, когда суммарный доход сравняется с общими расходами, т. е. когда работа предприятия перестает быть убыточной, и начинает приносить прибыль.

ПРОЦЕСС ПРИНЯТИЯ РЕШЕНИЯ.

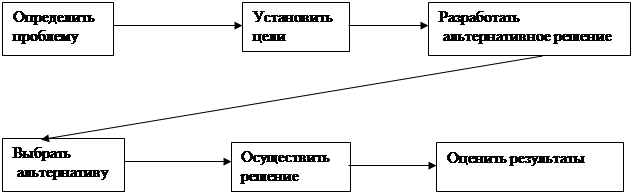

Независимо от подхода, которому решает следовать человек, принимающий решения, существуют определенные шаги, которые он проходит в процессе принятия решений. Как показано в табл. 10.1, процесс может быть разбит на шесть шагов:

1) определение проблемы;

2) установка целей;

3) разработка альтернативных решений;

4) выбор альтернативы;

5) осуществление решения;

6) оценка результатов.

Разберем каждый из этих шагов поочередно.

Таблица 1. – Шаги процесса принятия решения.

ИНТУИТИВНЫЕ РЕШЕНИЯ

Чисто интуитивное решение - это выбор, сделанный только на основе ощущения того, что он правилен. Лицо, принимающее решение, не занимается при этом сознательным взвешиванием "за" и "против" по каждой альтернативе и не нуждается даже в понимании ситуации. Просто человек делает выбор.

Ответственность за принятие важных организационных решений - тяжелое моральное бремя, что особенно ярко проявляется на высших уровнях управления. Однако руководители любого ранга имеют дело с собственностью, принадлежащей другим людям, и через нее влияют на их жизнь. Если руководитель решает уволить подчиненного, последний может сильно пострадать. Если плохого работника не остановить, может пострадать организация, что отрицательно скажется на ее владельцах и всех сотрудниках. Поэтому руководитель, как правило, не может принимать непродуманных решений. Прежде чем понять, как руководитель может действовать более рационально, и систематизировано, необходимо подробнее познакомимся с всеобщностью принятия решений, его органической взаимосвязью с процессом управления и некоторыми характеристиками организационных решений. Поскольку организованным действиям присущи сложности, а управленческие решения принимаются людьми и влияют на них, при принятии решений необходимо учитывать целый ряд разнообразных факторов.

Опишем лишь некоторые важнейшие моменты, от которых непосредственно зависит, как принимаются решения и насколько эффективными они будут.

Личные оценки руководителя.

Личные оценки содержат субъективное ранжирование важности, качества или блага.

В отношении принятия решений оценки выступают в качестве компаса, указывающего человеку желательное направление, когда приходится выбирать между альтернативами действий.

Каждый человек обладает своей системой ценностей, которая определяет его действия и влияет на принимаемые решения. Например, вы можете считать неправильным придерживать информацию, с помощью которой коллега мог бы улучшить проект, над которым он трудится. Несмотря даже на то, что этот работник может быть вашим главным конкурентом на пути должностного продвижения, ценность, которую вы придаете лояльности и открытости, заставляет вас принять решение о передаче информации коллеге. С другой стороны, вы можете решить уволить работника, который все время работает плохо. Хотя вы придаете большое значение лояльности, ваше представление о равенстве подсказывает, что нужно уволить плохого работника, потому что он не дает организации столько же, сколько другие.

Исследования подтверждают, что ценностные ориентации влияют на способ, которым принимаются решения. Одно из первых исследований, посвященных ценностям американских управляющих, показало - в их системе ценностей заметен явный перекос в сторону экономики, политики и науки в противовес социальным, религиозным и эстетическим аспектам.

ОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях определенности, когда руководитель в точности знает результат каждого из альтернативных вариантов выбора.

Сравнительно немногие организационные или персональные решения принимаются в условиях определенности. Однако они имеют место и зачастую элементы более крупных решений можно рассматривать как определенные. Авторы и исследователи экономико-математических методов называют ситуации с наличием определенности детерминистскими.

НЕОПРЕДЕЛЕННОСТЬ. Решение принимается в условиях неопределенности, когда невозможно оценить вероятность потенциальных результатов. Это должно иметь место, когда требующие учета факторы настолько новы и сложны, что насчет них невозможно получить достаточно релевантной информации. В итоге вероятность определенного последствия невозможно предсказать с достаточной степенью достоверности. Неопределенность характерна для некоторых решений, которые приходится принимать в быстро меняющихся обстоятельствах. Наивысшим потенциалом неопределенности обладает социально культурная, политическая и наукоемкая среда.

Сталкиваясь с неопределенностью, руководитель может использовать две основные возможности. Во-первых, попытаться получить дополнительную релевантную информацию и еще раз проанализировать проблему. Этим часто удается уменьшить новизну и сложность проблемы. Руководитель сочетает эту дополнительную информацию и анализ с накопленным опытом, способностью к суждению или интуицией, чтобы придать ряду результатов субъективную или предполагаемую вероятность.

ВРЕМЯ И ИЗМЕНЯЮЩАЯСЯ СРЕДА. Ход времени обычно обусловливает изменения ситуации. Если они значительны, ситуация может преобразиться настолько, что критерии для принятия решения станут недействительными. Поэтому решения следует принимать и воплощать в жизнь, пока информация и допущения, на которых основаны решения, остаются релевантными и точными. Часто это затруднительно, поскольку время между принятием решения и началом действия велико.

ИНФОРМАЦИОННЫЕ РАЗВИТИЯ. В начале мы, сделали различие между данными и информацией, указав, что информация - это данные, просеянные для конкретных людей, проблем, целей и ситуаций.

Информация необходима для рационального решения проблем. Порой, однако, необходимая для принятия хорошего решения информация недоступна или стоит слишком дорого. Поэтому, самое правильное для руководителя - отложить принятие решения. Здесь, правда, сделано допущение, что время не является критическим фактором, и потери от задержки будут более чем перекрыты выгодой от принятия более качественного решения на основе дополнительной информации. Выгода и издержки по большей части субъективно оцениваются руководителем, что, в особенности, относится к оценке руководителем стоимости собственного времени и ожидаемых в результате принятия решения улучшений.

РЕШЕНИЯ, ОСНОВАННЫЕ НА СУЖДЕНИЯХ.

Такие решения иногда кажутся интуитивными, поскольку логика их

не очевидна. Решение, основанное на суждении - это выбор, обусловленный знаниями или накопленным опытом. Человек использует знание о том, что случалось в сходных ситуациях ранее, чтобы спрогнозировать результат альтернативных вариантов выбора в существующей ситуации. Опираясь на здравый смысл, он выбирает альтернативу, которая принесла успех в прошлом. Когда, к примеру, вы делаете выбор что изучать -программу обучения управлению или программу обучения бухгалтерскому учету, вы скорее всего принимаете решение на основе суждения, исходя из опыта вводных курсов по каждому предмету. Если вы получили балл "А" по нескольким программам менеджмента и только "С" - по программам бухгалтерского учета, вы, вероятно, предпочтете совершенствоваться дальше в менеджменте.

Многие из факторов, затрудняющих межличностные и внутриорганизационные коммуникации, влияют на принятие решений. Например, руководители часто по-разному воспринимают существование и серьезность проблемы. Они могут также по-разному воспринимать ограничения и альтернативы. Это ведет к несогласию и конфликтам в процессе принятия решения.

Руководители могут быть настолько перегружены информацией и текущей работой, что будут не в состоянии воспринять открывающиеся возможности. Послужной список каждого может показать, как они воспринимают и реагируют на проблемы. Согласно одному исследованию, руководители дают разное определение одной и той же проблемы в зависимости от отделов, которые возглавляют. Руководитель может чувствовать, что вышестоящий начальник будет раздражен, если ему сообщить о реальной или потенциальной проблеме. Как указано выше, от способа обмена руководителя с подчиненными информацией в значительной мере зависит поведение последних. Подобным образом может иметь место точка зрения, по которой "проблемы - это плохо", ибо гораздо важнее "хорошо выглядеть". Люди могут усваивать такую позицию от своих коллег.

Руководитель может отвергнуть тот или иной курс действий в силу личных пристрастий или лояльности по отношению к кому-то. Он может решить не прекращать сомнительные инвестиции или проект, поскольку поддерживал их на протяжении долгого времени. В результате ему будет трудно объективно оценить текущее состояние освоения капиталовложений или проекта. Подобным образом, менеджер может решить поддержать или не поддержать определенный проект, поскольку руководитель этого проекта ранее не поддержал выдвинутый менеджером проект. Короче говоря, установлено, что многочисленные психологические факторы и личностные особенности сказываются на процессе принятия решений.

ВЗАИМОЗАВИСИМОСТЬ РЕШЕНИЙ. В организации все решения некоторым образом взаимосвязаны. Важное единичное решение почти наверняка может потребовать сотен решений менее значительных.

Если, к примеру, организация решает перевести штаб-квартиру в другой штат, она должна также принять решения о том, как компенсировать перемещение работникам, кто определит - покупать или не покупать новую мебель, кого нанимать на новые должности и вакансии в результате перебазирования, заставят ли законы о налогообложении в другом штате менять процедуры бухгалтерского учета и т.д..

Крупные решения имеют последствия для организации в целом, а не только для сегмента, непосредственно затрагиваемого тем или иным решением. Если производственная фирма решает приобрести новое и более производительное оборудование для завода, она должна также найти способ увеличения сбыта продукций. Таким образом, закупка нового оборудования должна отразиться не только на производственном отделе, но также решающим образом - на отделах сбыта и маркетинга.

2. ВАРИАНТЫПРИНЯТИЯ РЕШЕНИЙ В

ХОЗЯЙСТВЕННЫХ СТРУКТУРАХ.

2.1 Ситуация 1. УПРАВЛЕНИЕ ЗАПАСАМИ НА

ПРЕДПРИЯТИИ МП ПАТП – 8.

Управление запасами: задача управления запасами возникает, когда необходимо создать запас материальных ресурсов или предметов потребления с целью удовлетворения спроса на заданном интервале времени (конечном или бесконечном). Для обеспечения непрерывного и эффективного функционирования практически любой организации необходимо создание запасов. В любой задаче управления запасами требуется определять количество заказываемой продукции и сроки размещения заказа. Спрос можно удовлетворить путём однократного создания запаса на весь рассматриваемый период времени или посредством создания запаса для каждой единицы времени этого периода. Эти два случая соответствуют избыточному запасу (по отношению к единице времени) и недостаточному запасу (по отношению к полному периоду времени).

При избыточном запасе требуется более высокие удельные (отнесённые к единице времени) капитальные вложения, но дефицит возникает реже и частота размещения заказов меньше. С другой стороны, при недостаточном запасе удельные капитальные вложения снижаются, но частота размещения заказов и риск дефицита возрастает. Для любого из указанных крайних случаев характерны значительные экономические потери. Таким образом, решения относительно размера заказа и момента его размещения могут основываться на минимизации соответствующей функции общих затрат, включающих затраты, обусловленные потерями от избыточного запаса и дефицита.

Данную проблему рассмотрим на примере пассажирского предприятия МП ПАТП – 8.

Для эффективной работы и стабильного технического состояния подвижного состава, необходим постоянный запас запасных частей и материалов. Поэтому необходимо решить вопрос о создании запасов при недостаточном финансировании предприятия.

Нам необходимо дать ответ на два вопроса: Какое количество материалов заказывать? Когда заказывать?

Ответ на первый вопрос выражается через размер заказа, определяющего оптимальное количество ресурсов, которое необходимо поставлять каждый раз, когда происходит размещение заказа. В зависимости от рассматриваемой ситуации размер заказа может меняться во времени. Ответ на второй вопрос зависит от типа системы управления запасами. Нами были рассмотрены несколько вариантов управления запасами:

- Если система предусматривает периодический контроль состояния запаса через равные промежутки времени (например, еженедельно или ежемесячно), момент поступления нового заказа обычно совпадает с началом каждого интервала времени.

- Если же в системе предусмотрен непрерывный контроль состояние запаса, точка заказа обычно определяется уровнем запаса, при котором необходимо размещать новый заказ.

Таким образом, решение управления запасами определяется следующим образом:

В случае периодического контроля состояния запаса следует обеспечивать поставку нового количества ресурсов в объеме размера заказа через равные интервалы времени.

В случае непрерывного контроля состояния запаса необходимо размещать новый заказ в размере объема запаса, когда его уровень достигает точки заказа.

Размер и точка заказа обычно определяются из условий минимизации суммарных затрат системы управления запасами, которые можно выразить в виде функции этих двух переменных.

Затраты на приобретение становятся важным фактором, когда цена единицы продукции зависит от размера заказа, что обычно выражается в виде оптовых скидок в тех случаях, когда цена единицы продукции убывает с возрастанием размера заказа. Затраты на оформление заказа представляют собой постоянные расходы, связанные с его размещением. Таким образом, при удовлетворении спроса в течение заданного периода времени путем размещения более мелких заказов (более часто) затраты возрастают по сравнению со случаем, когда спрос удовлетворяется посредством более крупных заказов (и, следовательно реже). Затраты на хранение запаса, которые представляют собой расходы на содержание запаса на складе (например, процент на инвестированный капитал, затраты на переработку, амортизационные расходы и эксплутационные расходы), обычно возрастают с увеличением уровня запаса. Наконец, потеря дефицита представляют собой расходы, обусловленные отсутствием запаса необходимой продукции. Обычно они связаны с ухудшением репутации поставщика у потребителя и с потенциальными потерями прибыли.

После проведения необходимых анализов были собранны все специалисты по данной проблеме и принято решение, что запасы на предприятии будут осуществляться путем периодических заказов у постоянных поставщиков (в результате достигнутой договоренности о получении необходимых материалов без предоплаты и рассрочкой платежей).

2.2 Ситуация 2. ПРАКТИЧЕСКОЕ ИСПОЛЬЗОВАНИЕ

ТЕХНОЛОГИИ ПРИНЯТИЯ РЕШЕНИЯ.

К сожалению, в пассажирских предприятиях служба менеджмента практически не развита, управленческие решения принимаются, как правило, руководителями предприятий на основе их личного опыта, то есть сугубо субъективно. Обратная связь – контроль за выполнением решений практически отсутствует. Но, как ни странно, чаще всего принятие правильного управленческого решения подчиняется всем описанным в работе процессам, и вне зависимости от знаний принимающих решение, проходит через все три стадии, но гораздо более сложным путем.

Практическое использование технологии принятия управленческого решения я хотел бы рассмотреть на примере МП ПАТП – 8.

МП ПАТП – 8 занимается перевозкой пассажиров, ремонтом и сервисным обслуживанием подвижного состава, а также сдачей в аренду помещений и т.д.

На этом предприятии в одно время возникла необходимость повышения эффективности работы. Для увеличения получаемой предприятием прибыли необходимо снижать себестоимость продукции предприятия, т. е. вводить эффективный контроль над издержками.

Первым шагом на этом пути является создание системы получения оперативной, точной и достоверной информации о деятельности предприятия – системы управленческой отчетности.

Управленческая отчетность представляет собой проблему практически для всех руководителей предприятий из-за отсутствия соответствующей системы фиксирования, обработки и представления данных. Часть руководителей просто не знают, какие виды информации нужны им для более эффективного контроля работы подчиненных и более производительной работы предприятия.

Следствием такого подхода к формированию системы отчетности является то, что, как правило, возникает конфликт между той информацией, которую хочет получить руководство, и теми данными, которые могут предоставить исполнители. Причина этого конфликта очевидна: на разных уровнях иерархии предприятия требуется разная информация, а при построении системы отчетности «снизу вверх» нарушается основной принцип построения информационной системы — ориентация на первое лицо. Исполнители обладают либо не теми видами данных, которые нужны руководству, либо нужными данными не с той степенью достоверности.

Для того чтобы руководство предприятия могло получать необходимые ему для принятия управленческих решений данные, нужно строить систему отчётности «сверху вниз», формулируя потребности верхнего уровня управления и проецируя их на нижние уровни исполнения. Фиксирование на самом низшем исполнительском уровне таких первичных данных, которые в обобщенном виде смогут дать руководству предприятия ту информацию, в которой оно нуждается. Важнейшими требованиями к системе управленческой отчетности являются своевременность, единообразие, точность и регулярность получения информации руководством предприятия.

Очевидно, что эти требования наиболее полно могут быть реализованы с помощью автоматизированной системы. Использование технологии электронной системы учета сулило серьезные преимущества по скорости получения, обработки информации, а, следовательно, и серьезные преимущества по скорости принятия управленческих решений.

Принятие решения о создании системы отчетности возлагалось на отдел автоматизации, который был занят и другими проблемами.

Налицо – проблема, ее непонимание со стороны руководства и полное отсутствие готовых вариантов решения.

Отдел автоматизации выполнил первую стадию принятия управленческого решения: был осуществлен сбор всей информации, касающейся данной проблемы, а именно, были изучены имеющиеся на рынке специализированного программного обеспечения продукты, их недостатки и достоинства. Было разработано несколько вариантов собственной автоматизированной системы отчетности (обработка путевых листов, карточек учета ГСМ и т.д.).

В результате, на стол руководителя легли несколько проектов. Он не стал принимать единоличное решение, а собрал всех специалистов отделов, работавших над данной проблемой. На совместном совещании было выработано приемлемое для всех решение, а именно, выбран один из проектов, и отдел автоматизации разработал необходимое программное обеспечение.

В данном примере четко прослеживаются все три стадии принятия управленческого решения: уяснение проблемы, оставление плана решения (разработка альтернативных вариантов решения) и выполнение решения.

2.3 ПРИНЯТИЕ РЕШЕНИЯ В ПРОЦЕССЕ ПРОИЗВОДСТВА.

До сих пор принятие решения рассматривалось как рациональный процесс, т.е. как серия стадий и этапов, через которые менеджер должен пройти от начала и до конца, чтобы дойти до полного выполнения решения и устранения возникшей проблемы. В реальной жизни не совсем так, т.к. существует целый ряд ограничений внешних факторов, препятствующих применению рациональной модели в процессе принятия решения:

— часто менеджеры не знают, что проблема существует. Они либо перегружены, либо проблема хорошо скрыта от них;

— не представляется возможности собирать вокруг проблемы всю имеющуюся информацию по техническим или стоимостным причинам;

— ограничения во времени заставляют принимать не лучшие решения;

— во многих случаях рассматриваются не все альтернативы, а при их оценке и выборе трудно учесть качественные факторы;

— выполнения решения не многими менеджерами связывается с самим решением, что позволяет проблеме продолжать развиваться;

Однако общие механизмы принятия решения в реальной жизни сохраняются.

Решение можно рассматривать как продукт управленческого труда, а его принятие - как процесс, ведущий к появлению этого продукта. Принятие правильных решений - это область управленческого искусства. Способность и умение делать эт<