В марте 2018 года в Послании Федеральному cобранию Президент России В. В. Путин сформулировал поручение по формированию единого механизма администрирования налоговых, таможенных и иных фискальных платежей, направленного на главную цель – стимулирование деловой активности на рост экономики и инвестиций, создание конкурентных условий для развития российских предприятий. Создание этой системы позволит государству обеспечить поступление доходов в бюджет, не прибегая к повышению налоговой нагрузки на граждан и бизнес.

Вначале хотелось бы коротко остановиться на основных результатах работы налоговыхорганов республики.В текущем году объем производства в республике вырос на 4,6%, что в 2 раза превышает динамику 2017 года. Экономический рост положительно сказывается на увеличении налоговых поступлений.

За 1 полугодие 2018 года по предварительным данным в территориальный (республиканский и местный) бюджет Республики Карелия поступило 12,3 млрд.руб. К аналогичному периоду прошлого года налоговые поступления возросли на 18%.

Дополнительно в территориальный бюджет республики обеспечено поступление в сумме 1,9 млрд.руб.

700 млн.руб. прироста обеспечено за счет роста ФЗП в республике,

525 млн.руб. за счет роста объемов производства

675 млн.руб. за счет улучшения качества налогового администрирования.

Сложившиеся темпы роста на 5процентных пунктов выше, чем по СЗФО (113%) и на 6 процентных пункта выше, чем по России (112%). По сложившимся темпам роста Республика находится на 11 месте из 85 регионов России и на 1 из 10 субъектов СЗФО.

Основныедоходообразующие источники территориального бюджета, а также динамика поступленийпредставлены на слайде:

НДФЛ, на его долю приходится 47% всех налоговых поступлений территориального бюджета и 70% от налоговых доходов местных бюджетов, В текущем году поступления по налогу возросли на 13%, при росте ФОТ на 10%;

налог на прибыль, на его долю приходится 26% всех налоговых поступлений в территориальный бюджет. В 1 полугодии 2018 года поступления по источнику возросли в 1.3 раза;

налог на имущество организаций, на долю налога приходится 10% всех налоговых поступлений. Поступления по налогу возросли на 9%;

единый налог, взимаемый в связи с применением упрощенной системы налогообложения, его доля составляет 7%. При этом поступления по налогу возросли на 15%.

В структуре налоговых доходов бюджетов муниципальных образований, наряду с поступлениями НДФЛ существенное значение имеют поступления:

единого налога на вмененный доход (10%), рост на 2%;

единого сельхозналога (7%), рост на 20%;

земельного налога (7%), рост на 2%.

Деятельность налоговых органов многогранна и разнопланова и включает в себя как непосредственно фискальные функции, так и функции государственного органа, оказывающего юридическим и физическим лицам определенные законодательством Российской Федерации услуги.

2.1. Первой оказываемой нами услугой, с которой сталкивается любая организация, индивидуальный предприниматель или гражданин является «Обеспечение государственной регистрации и учета».

С 2015 года в регионе действует Единый центр регистрации (ИФНС России по г. Петрозаводску). Прием и выдача регистрационных документов реализован также во всех районах Республики (30% документов) и в Многофункциональном центре Республики Карелия (2% документов)

Обеспечено безусловное исполнение регистрирующим органом региона установленного федеральным законодательством с 29 декабря 2015 года трехдневного (рабочие дни) срока государственной регистрации создания юридических лиц и регистрации физических лиц в качестве индивидуальных предпринимателей, в том числе и при приеме (выдаче) документов на регистрацию в офисах налоговых органов, территориально существенно удаленных от Единого центра регистрации. Следует учитывать, что в соответствии с законодательством течение срока регистрации начинается на следующий рабочий день после приема налоговым органом документов на регистрацию. Выдача документов заявителю осуществляется на следующий рабочий день после принятия решения о государственной регистрации. Таким образом, максимальный срок от момента приема до выдачи документов на руки заявителю может составлять не более 5 рабочих дней.

Важным этапом развития услуги по государственной регистрации юридических лиц и физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств является переход на электронное взаимодействие с заявителями.

Возможность оказания госуслуги по регистрации в электронном виде реализована путем создания электронных сервисов сайта Федеральной налоговой службы, позволяющих подавать в электронном виде документы на все виды государственной регистрации. По состоянию на 01.06.2018 доля регдокументов в электронном виде составила 11%. При подаче будущим предпринимателем заявки на госрегистрацию через портал госуслуг или сайт ФНС России размер госпошлины снижен с 2017 на 30%.

В целях реализации открытого общедоступного достоверного бизнес-пространства России сайт налоговой службы постоянно наполняется новыми электронными сервисами, использование которых и бизнес-сообществом. и властью, и потребителями товаров и услуг способствует развитию дальнейшего позитивного диалога участников бизнес-пространства.

Новации регистрационного законодательства для бизнеса:

· Возможность повторной (без уплаты госпошлины) подачи документов при технических ошибках в заявлениях – осень 2018.

· Использование «типового» устава для ООО, размещенного на сайте ФНС России.

· Получение бесплатно на электронный адрес заявителя выписки из ЕГРЮЛ/ЕГРИП, с визуализацией электронной подписи ФНС России.

· Отменена обязательность печати для хозяйственных обществ.

· Исключена необходимость обращения к нотариусу в случае представления документов в регистрирующий орган лично заявителем.

· Завершена работа над новыми формами заявлений на госрегистрацию.

· Постоянный контроль налоговыми органами достоверности сведений ЕГРЮЛ, исключение из реестра компаний с признаками фиктивности.

В настоящее время на учете в налоговых органах республики состоит более 21тыс.организаций по месту нахождения (21111), 15 тыс (15233) индивидуальных предпринимателей, 723 тыс.(723241) физических лиц, имеющее ИНН и состоящих на учете по всем основаниям, из них 688 тыс. (687739) – по месту жительства в Республике Карелия.

Следует отметить, что в текущем году Единым центром регистрации республики зарегистрировано 288 вновь созданных юридических лиц, а имеющее место фактическое уменьшение общего количества юр.лиц связано с ликвидацией юридических лиц, фактически не осуществляющих деятельность в рамках программы по очистке Госреестра.

В течение 2018 года регион покинули 6 организаций. Из других регионов России в республику пришли 9 организаций.

Следует отметить, что, как правило, регион покидают налогоплательщики, имеющие признаки совершения налоговых правонарушений, что улучшает ситуацию по «чистоте среды» в республике.

Это так называемые летуны, которые зная, что и на новом месте регистрации также попадут в число так называемых налогоплательщиков, имеющих высокие критерии риска совершения налоговых правонарушений после сдачи очередной отчетности, стараются просто выиграть какое-то время для совершения сомнительных сделок на территории нового региона, но попав в поле зрения контроля нового налогового органа, покидают и его и регистрируются в третьем субъекте России и т.д.

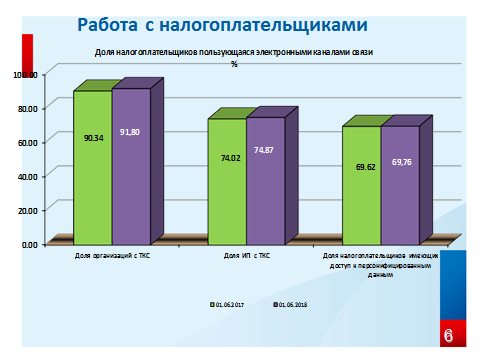

2.2. Зарегистрировавшись в качестве налогоплательщика, хозяйствующий субьект берет на себя ответственность по представлению налоговой отчетности в налоговый орган. Важной составляющей в обеспечении возникающего таким образом взаимодействия налоговых органов с налогоплательщиками является организация электронного обмена. Перед налоговыми органами поставлена задача качественно улучшить взаимоотношения с налогоплательщиками с использованием всех возможных телекоммуникационных технологий. Повсеместный переход хозяйствующих субъектов к электронному документообороту позволяет решить одну из приоритетных задач налоговых органов - создание для налогоплательщиков всех необходимых условий для исполнения обязанностей по уплате налогов.

По состоянию на 01.06.2018 года 92% юридических лиц, осуществляющих финансово-хозяйственную деятельность и 75% индивидуальных предпринимателей-работодателей отчитываются в электронном виде 70% юридических лиц и предпринимателей имеют доступ к персонифицированной информации по каналам связи.

Управлением Федеральной налоговой службы по Республике Карелия на постоянной основе осуществляется контроль за качеством оказания территориальными налоговыми органами государственных услуг налогоплательщикам. По состоянию на 1 июня 2018 года по данным интернет-сервиса «Анкетирование» удовлетворены работой территориальных налоговых органов 99,7% респондентов или 1106 налогоплательщик, принявших участие в анкетировании.

Особое внимание уделяется электронным сервисам ФНС России.

На 01.06.2018г. в «Личном кабинете юридического лица» зарегистрировано 2334 налогоплательщиков, в «Личном кабинете индивидуального предпринимателя» - 6678 граждан.

Интернет-сервис "Личный кабинет юридического лица" предназначен для юридических лиц - российских организаций и позволяет:

Интернет-сервис "Личный кабинет юридического лица" предназначен для юридических лиц - российских организаций и позволяет:

С августа 2018 года на официальном сайте Налоговой службы начнет полноценно функционировать новый электронный сервис ФНС «Прозрачный бизнес».

С августа 2018 года на официальном сайте Налоговой службы начнет полноценно функционировать новый электронный сервис ФНС «Прозрачный бизнес».

Главное преимущество сервиса «Прозрачный бизнес» в том, что он аккумулирует данные по каждому юридическому лицу – плательщику налогов. Причём речь идёт и о тех сведениях, которые теперь стали открыты для всеобщего обозрения, так как на основании положений статьи 102 Налогового кодекса РФ перестали иметь статус налоговой тайны.

Таким образом, на протяжении последних лет Федеральная налоговая служба последовательно вела политику открытого диалога с налогоплательщиками в части информирования для самостоятельной оценки рисков налогоплательщиками.

2.3. Необходимо подчеркнуть, что налоговая служба не обладает инструментами прямого влияния на налоговую политику, занимаясь в первую очередь администрированием. Ее основным функционалом является контроль за соблюдением налогового законодательства, поэтому именно контрольную работу необходимо рассматривать как один из основных факторов повышения эффективности администрирования доходов.

С 2017 года основным направлением в контрольной работе налоговых органов является повышение эффективности использования инструментов налогового администрирования, направленных на мотивирование налогоплательщиков к добровольной уплате налогов и применению в сделках цен, соответствующих рыночным, т.е. на расширение списка налогоплательщиков работающих в «чистой среде».

В целях реализации данного направления налоговыми органами активно используется программный комплекс АСК НДС2, направленный на выявление, пресечение и предупреждение используемых налогоплательщиками схем ухода от налогообложения. В этом случае налоговыми органами проводится полный комплекс мероприятий налогового контроля, приводящих к самостоятельному уточнению своих налоговых обязательств налогоплательщиками – «выгодоприобретателями» по совершенным «схемным» операциям и отказу от применения схем ухода от налогообложения, в том числе в последующих налоговых периодах.

В последние годы изменен подход к организации контрольной работы налоговых органов. Акцент сделан на комплексный анализ финансово-хозяйственной деятельности налогоплательщика, и, как следствие, отказ службы от тотального контроля и переход к контролю, основанному на критериях риска.

В связи, с чем Федеральной налоговой службой разработана и утверждена Концепция планирования выездных налоговых проверок, предусматривающая подход к построению системы отбора объектов для проведения выездных налоговых проверок.

Концепция планирования выездных налоговых проверок – отрытый процесс, построенный на отборе налогоплательщиков для проведения выездного контроля по общедоступным критериям риска совершения налогового правонарушения.

Критерии риска, которые находятся в свободном доступе, размещены на официальном сайте ФНС России и налогоплательщик, может самостоятельно оценить вероятность назначения у него выездной налоговой проверки.

В текущем году по результатам контрольной работы доначислено265млн.рублей, что в 1,5 раза больше аналогичного периода 2017 года. При этом количество проведенных выездных проверок снизилось в 2,2 раза.

2.4. Продолжается тренд на снижение жалоб представителей бизнеса по результатам проверок

Всего с начала года поступило 119 жалоб, что на 21 единицу или на 15 процентов ниже уровня прошлого года. Почти в 2 раза снизилось количество удовлетворенных жалоб.

Снижение жалоб способствует и снижению судебных споров с бизнесом по сравнению с предыдущим годом их количество снизилось на 25%.

При этом значительная доля споров решается в пользу бюджета — около 90%.

2.5 Работа по взысканию задолженности

Процедура взыскания задолженности по юридическим лицам и ИП уже отработана, работает «налоговый автомат». Принятие мер принудительного взыскания осуществляется в порядке и сроки, установленные Налоговым кодексом Российской Федерации (далее – Кодекс, НК РФ)

Вся процедура взаимодействия с налогоплательщиками (кто отчитывается по ТКС) и всеми органами, которые непосредственно исполняют поручения (постановления) налогового органа по взысканию налоговой задолженности (Казначейство, банки, ССП), ведется в электронном виде.

Далее. Поэтапно:

1.При выявлении недоимки у налогоплательщика налоговый орган проверяет наличие невыясненных платежейи переплат по соответствующим видам налогов и проводит мероприятия по уточнению платежных документов и зачетов. При отсутствии таких платежей «налоговый автомат» формирует «Документ о выявлении недоимки» после наступления срока уплаты налога (не позднее 5-ти рабочих дней после наступления срока уплаты налога, по СВ и НДФЛ - после представления расчета).

2. Требование по налогам также формируется «налоговым автоматом» и направляется налогоплательщику не позднее трех месяцев со дня выявления недоимки, по решению налогового органа по результатам налоговой проверки - не позднее 20-ти дней с даты вступления в силу соответствующего решения.

3. Срок для добровольной уплаты по требованию – 8 рабочих дней с даты получения указанного требования.

4. В случае неуплаты налога в установленный в требовании срок обязанность по уплате исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика в банках.

Решения о взыскании налога за счет денежных средств на счетах налогоплательщика в банках формируются и направляются в банки не позднее двух месяцев после истечения срока исполнения, указанного в требовании. Одновременно применяется приостановление операций ко всем счетам должника в соответствии со ст. 76 НК РФ.

5. В случае нерезультативности мер взыскания за счет денежных средств на счетах должника, либо отсутствии информации о счетах, формируется и по электронным каналам связи направляется в ССП постановление налогового органа о взыскании за счет имущества должника в соответствии со ст. 47 НК РФ (принимается в течение одного года после истечения срока исполнения требования об уплате налога).

6. При наличии признаков банкротства уполномоченный орган принимает решение об обращении в суд с заявлением о признании должника банкротом. (по юр.лицам: просроченная свыше 3 месяцев сумма основного долга – не менее 300 тыс. рублей, по ИП – не менее 500 тыс. рублей.

Следует отметить ежегодную эффективность действий системы «налоговый автомат».

В текущем году, в результате работы по взысканию задолженности в бюджетную систему республики поступило более 2.2 млрд.рублей, что в 1.5 раза больше. чем 1 полугодии 2017 года, при этом принудительно взыскано (действия «налогового автомата») 1,5 млрд.руб., что в 1.4 раза больше, чем за аналогичный период прошлого года.

При этом, в текущем году удалось преодолеть тенденцию роста задолженности в республике.

В первом полугодии текущего года задолженность снижается. Вместе с тем наличие задолженности, а надо понимать, что в основном у нас налогоплательщики дисциплинированные, как правило, свидетельствует об ухудшении их финансового состояния и говорит об имеющихся проблемах в экономике республики.

На ее возникновение влияют и ухудшение расчетов с потребителями, и колебания курса валют, и снижение сбыта продукции, при необходимости гасить взятые кредиты в банках. Учитывая, что ставка Центробанка ниже всех существующих ставок кредитных учреждений у н\п появляется желание (пусть и не от хорошей жизни) кредитоваться за счет государства. Однако рано или поздно регулярное возникновение такой задолженности ведет к банкротству еще недавно благополучных предприятий. И, как видно на слайде только за 1 полугодие 2018 года, при снижении общей задолженности, задолженность организаций в процедурах банкротства возросла на 17%

2.6. О существенных изменения налогового законодательства с 1 п\г текущего года:

В соответствии с Постановлением Правительства Российской Федерации от 30 мая 2018 года № 619 Республика Карелия включена в состав регионов на территории которых реализуется пилотный проект по выплате пособий органами Фонда социального страхования Российской Федерации (пилотный проект «Прямые выплаты») в порядке, установленном Постановлением Правительства Российской Федерации от 21 апреля 2011 года № 294.

С 1 июля 2018 года в Республике Карелия не применяется зачетная система выплаты пособий по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, предусмотренная частью 2 статьи 431 Налогового Кодекса Российской Федерации (далее – Налоговый Кодекс).

Начиная с исчисления страховых взносов за июль 2018 года, плательщики страховых взносов обязаны в полном объеме производить уплатустраховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в налоговыеорганы в срок не позднее 15 числа следующего календарного месяца(В НАШЕМ СЛУЧАЕ С 15 АВГУСТА) (КБК 182 1 02 02090 07 1010 160).