Земельную ренту получают землевладельцы, сдающие в аренду фермерам принадлежащие им сельскохозяйственные угодья. Арендатор за пользование землей платит арендную плату, которая включает ренту-доход собственника земли; проценты на капитал, вложенный собственником в участок и ссуженный арендатору (здания, сооружения, мелиорация, и т.д.); амортизационные отчисления на возмещение использованного арендатором капитала, принадлежащего собственнику земли.

Форма собственности на землю (частная, государственная, коллективная) определяет вид монополии присвоения полученного с нее дохода.

И владельцы земли и ее пользователи уплачивают земельный налог. В странах с развитой рыночной экономикой данный налог часто не выделяется как самостоятельный, а стоимость земли включается в базу обложения налогом на имущество. В Российской Федерации земельный налог – одна из форм платы за землю наряду с арендной платой. Его уплачивают собственники земли, землевладельцы и землепользователи, кроме арендаторов земли, которые уплачивают арендную плату.

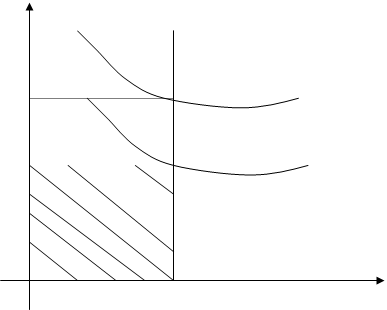

Размер земельного налога устанавливается независимо от результатов хозяйственной деятельности на землю в виде стабильных платежей за единицу земельной площади. Ставки данного налога дифференцируются в зависимости от характера и качества земли, специфики ее использования (земли сельскохозяйственного назначения, земли несельскохозяйственного назначения, в том числе земли городов, поселков, земли лесного фонда, земли водного фонда и т.д.), а также местоположения отдельных земельных участков. От уплаты земельного налога полностью освобождаются заповедники, национальные парки, ботанические сады. Вопросы налогообложения земли интересовали экономистов давно и в 19 веке Генри Джордж в своей книге “Прогресс и бедность” предложил ввести единый налог на доходы от земельной собственности. При этом Джордж утверждал, что благодаря своей специфической природе земельная рента является таким доходом, обложение которого значительным налогом (до 50%) не принесет ущерба развитию и повышению эффективности сельскохозяйственного производства. Он рассуждал следующим образом: рост спроса на землю увеличивает земельную ренту из-за естественной ограниченности земли как фактора производства. Землевладельцы, таким образом, получают все возрастающие доходы, не внося при этом никакого дополнительного вклада в общественное богатство. Введение налога снизит доходы землевладельцев, но не приведет к сокращению земли, так как доходы эти представляют собой экономическую ренту, а не удерживающий доход. Изъятие ренты в виде налога, по мнению Г. Джорджа, ни как не отражается на рыночном распределении ресурсов. Вертикальная линия предложения не изменится, а рента (прямоугольник ОРЕЕQЕ– рисунок 11) полностью войдет в доход государства.

Размер земельного налога устанавливается независимо от результатов хозяйственной деятельности на землю в виде стабильных платежей за единицу земельной площади. Ставки данного налога дифференцируются в зависимости от характера и качества земли, специфики ее использования (земли сельскохозяйственного назначения, земли несельскохозяйственного назначения, в том числе земли городов, поселков, земли лесного фонда, земли водного фонда и т.д.), а также местоположения отдельных земельных участков. От уплаты земельного налога полностью освобождаются заповедники, национальные парки, ботанические сады. Вопросы налогообложения земли интересовали экономистов давно и в 19 веке Генри Джордж в своей книге “Прогресс и бедность” предложил ввести единый налог на доходы от земельной собственности. При этом Джордж утверждал, что благодаря своей специфической природе земельная рента является таким доходом, обложение которого значительным налогом (до 50%) не принесет ущерба развитию и повышению эффективности сельскохозяйственного производства. Он рассуждал следующим образом: рост спроса на землю увеличивает земельную ренту из-за естественной ограниченности земли как фактора производства. Землевладельцы, таким образом, получают все возрастающие доходы, не внося при этом никакого дополнительного вклада в общественное богатство. Введение налога снизит доходы землевладельцев, но не приведет к сокращению земли, так как доходы эти представляют собой экономическую ренту, а не удерживающий доход. Изъятие ренты в виде налога, по мнению Г. Джорджа, ни как не отражается на рыночном распределении ресурсов. Вертикальная линия предложения не изменится, а рента (прямоугольник ОРЕЕQЕ– рисунок 11) полностью войдет в доход государства.

Р

Р

S1

E1 D1

E D

E D

0 QE Q

Рисунок 11. Земельный налог.

При этом Джордж предлагал выплачивать компенсацию владельцам земли, т.е. фактически выкупить у них землю. Идеи Г. Джорджа развивает наш современник – английский экономист Ф. Дей, считая главным препятствием использования значительного налогообложения земли монополию землевладельцев, имеющих не только экономическое, но и политическое влияние. В этой связи он утверждает, что бывшим социалистическим странам, чтобы не повторить ошибок западных стран, не стоит внедрять институт частной собственности на землю, а ввести право на исключительное пользование земли при условии выплаты ими ежегодной ренты в размерах, отражающих меняющуюся во времени ценность земельного участка.

Аналогичную точку зрения имеют сегодня и некоторые российские экономисты: Д. Львов, Н. Моисеев, В. Гребенников и др., считая, что за счет ренты страна могла бы покрывать расходы на оборону, науку, образование, здравоохранение. Предложение заманчивое, но требующее серьезных организационно-технических разработок по определению величины ренты подлежащей изъятию, то есть нужна методика отделения “природной” земельной ренты (дифференциальной ренты I) от дохода на вложенный в землю капитал (удобрения, мелиорация, сооружения).

Если в налог на землю вместе с “природной” рентой попадает процент на капитал, то у землевладельца и землепользователя пропадают стимулы к инвестициям и земельные угодья со временем приходят в упадок. Кроме того, если изымать “природную” ренту, то продажная цена земельных участков окажется нулевой и земельный рынок неизбежно трансформируется в рынок недвижимости на земле. В этом случае личный доход землевладельцев никак не будет связан с эффективностью использования земельных участков, т.е. результативностью работы на земле.

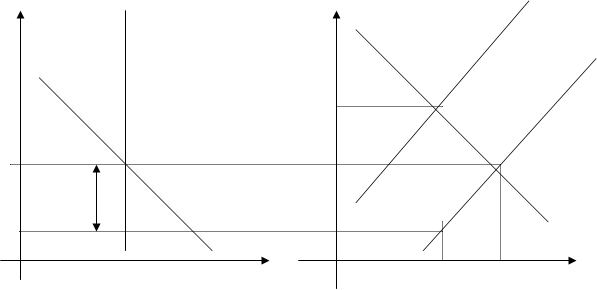

Рассмотрим две формы налогообложения: налог земельный и налог на здания, сооружения и другие вложения капитала в благоустройство земельных угодий.

Арендная плата Арендная плата

Арендная плата Арендная плата

S D S2 S1

D R2

D R2

R1 R1

0 Q1 Величина 0 Q2 Q1Величина

предложения предложения

А. Рынок земли. Б. Рынок недвижимости.

Рисунок 12. Земельный налог и налог на недвижимую собственность.

Как видно из графиков, первоначальная арендная плата составляет R1. При введении земельного налога в размере величина предложения земельных угодий на рынке земли не меняется (рисунок 12А). Существующая среди землевладельцев конкуренция не позволит им перенести тяжесть этого налогового бремени на плечи арендаторов, использующих эти земли. Арендная плата не изменится.

На рынке недвижимости (рисунок 12Б) в результате введения налога изменится предложение товара (кривая предложения S1, сдвинется в положение S2). Часть налогового бремени в этой ситуации понесут арендаторы – арендная плата увеличится до R2. В результате этого сократится капитальное строительство, а устаревшие здания ввиду их нерентабельности будут снесены. Кроме того, объем площадей, предоставляемых в аренду, сократится до Q2. Заштрихованная на графике 12 показывает величину избыточного налогообложения.

Критика теории:

1. Уровень государственных расходов таков, что одного налога на землю не хватит для их покрытия.

2. Плодородие земли улучшают путем какой-то определенной производственной деятельности, и в этом случае экономическую ренту нелегко отделить от вложений в усовершенствование капитала. Практически здесь сложно определить, какую часть любого данного дохода составляет рента.

3. Многие индивидуумы и группы, кроме землевладельцев, получают незаработанные доходы в связи с общим развитием экономики.

4. Если в течение какого-то времени менялся владелец участка земли, то вряд ли справедливо взимать налог с нынешних владельцев, которые уже уплатили конкурентную рыночную цену за землю.

ЗАДАНИЯ

Задача 1

Зависимость объема выращивания кукурузы (Q - центнеров с гектара в год) от используемых площадей (X) для фермера описывается уравнением Q(X)=100Х-1,5Х2. Цена центнера кукурузы — 6 дед.

Определите:

1. Каков максимальный размер ренты, которую может уплатить фермер за пользование землей, если площадь участка - 25 гектаров?

2. Если ставка процента равна приблизительно 5% в год, какова будет цена гектара земли?

Задача 2

Спрос на землю описывается уравнением: Q=100-2R, q — площадь используемой земли; r — ставка ренты (в млн. рублей за гектар).

Определите:

1. Какова будет равновесная ставка ренты, если площадь доступных земельных угодий составляет 90 гектаров?

2. Какова будет цена одного гектара земли, если ставка банковского процента составляет 120%?

3. Государство устанавливает максимальный уровень ренты на уровне 3 млн. руб. за гектар. Как эта мера отразится на благосостоянии общества?

Задача 3

Фермер выращивает пшеницу и продает ее на конкурентном рынке по 4д.ед. за бушель. В краткосрочном периоде зависимость объема производства пшеницы от площади используемой земли описывается формулой: Q(X)=2000X-3X2, где Х – объем использования земли.

Определите, сколько пшеницы ежегодно будет выращивать фермер, если рента, которую он платит за землю, составляет 320д.ед. за гектар.

Задача 4

Участок земли продается по цене 50 000 ден.ед. Купив этот участок, вы можете сдавать землю в аренду из расчета 4000 ден. ед. ренты в год. Предполагается, что аренда бессрочная. Ставка процента составляет г = 10%.

Определите, купите ли вы данный участок, если, имея 50 000 ден. ед., если хотите получить максимально возможный доход?

Литература

1. Бардовский ВП., Рудакова О.В., Самородова Е.М. Экономика: учебник. – М.: ИД ФОРУМ: ИНФРА-М, 2009. Глава 7.5, стр. 249-257.