Введение

Теоретическая часть

Современный отечественный машиностроительный комплекс – детерминанта развития всей экономики – характеризуется глубокими кризисными явлениями: кадровый "голод", изношенность производственной базы, недостаточность инвестиций, низкий уровень конкурентоспособности продукции и т.п., что обусловливает необходимость рекомендовать руководителям предприятий МСК в условиях отсутствия заинтересованности государства в катализации его развития перестраиваться на маркетинговые аспекты ведения бизнеса.

Ни для кого не секрет, что Россия обладает достаточным человеческим, научным и ресурсным потенциалом, который должен лечь в основу высокоэффективной национальной экономики. Однако брошенный взгляд на российскую экономическую действительность указывает на необходимость создания условий комплементарности данных факторов и механизмов, приводящих в действие производство благ, что требует мобилизации усилий со стороны всех субъектов экономической системы. В свою очередь данные фундаментальные механизмы реализуются в рамках российского машиностроительного комплекса, который больше прочих хозяйственных отраслей пострадал в период последнего экономического кризиса.

Машиностроительный сектор, являясь основой промышленного производства Российской Федерации, требует к решению своих проблем основательного и взвешенного подхода, что обусловлено целым рядом факторов:

- машиностроительный комплекс, выступая в качестве катализатора научно-технического прогресса в различных отраслях народного хозяйства, является по сути одной из немногих отраслей обрабатывающей промышленности, развитие которой оказывает самое непосредственное влияние на техническую оснащенность всех секторов экономики, насыщая их основными фондами высокого технического уровня;

- МСК без преувеличения принято считать самой сложной отраслью промышленности, производящей широко дифференцированную продукцию: от наиболее активной части основных фондов (орудий труда) до привычных всем бытовых приборов и автомобилей;

- многие машиностроительные предприятия работают на оборонный комплекс, поэтому развитие данной отрасли определяет обороноспособность страны;

- большинство российских предприятий машиностроения, выпуская свыше 75% продукции своей специализации, достигли монополистического положения в занимаемом секторе экономики, что определяет необычайную экономическую и социальную значимость данных субъектов хозяйствования;

- по числу занятых (порядка 35% от трудоспособного населения [5]) и по стоимости выпускаемой продукции машиностроительный комплекс, который насчитывает тысячелетнюю историю величайших научных побед, до сих пор занимает первое место среди всех отраслей промышленного производства;

- в среднем 15% ВВП РФ [5, 6], порядка 20% производимой российскими промышленными отраслями продукции и 25% стоимости их основных фондов приходится на долю машиностроения [6].

Все перечисленное подтверждает важность рационального управления предприятиями МСК РФ, занимающего в системе экономических отношений поистине уникальное положение (рис.1).

Таким образом, картина экономического состояния, как в целом российского машиностроения, так и отдельных его отраслевых составляющих, представляет высокий научный интерес, в чем выражается актуальность темы данного исследования.

В настоящее время машиностроительный комплекс РФ объединяет в себе 12 крупных отраслей, образованных сотнями высоко дифференцированных подотраслей, продукцию которых принято подразделять на: предназначенную для гражданских потребителей и идущую на нужды ВПК [4]. Однако, принимая в расчет фактор закрытости информации о деятельности предприятий ВПК РФ, данная статья посвящена анализу проблем предприятиям МСК РФ, удовлетворяющим гражданские потребности юридических и физических лиц.

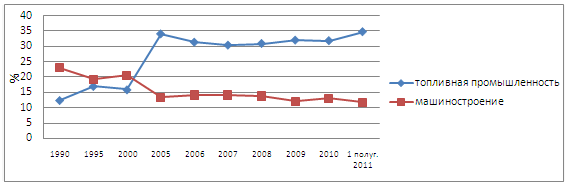

Современная российская промышленность, продолжает тяготеть в сторону добывающего сектора экономики, который в течение последних 4 отчетных лет увеличил свои масштабы на 36,20% против 25,58% со стороны обрабатывающих отраслей и на общем фоне прироста объемов отгруженной промышленными предприятиями продукции на 31,39% [5, 6]. В данном аспекте наиболее информативным, на наш взгляд, является тот факт, что за последние 20 лет доля машиностроительного комплекса в структуре отечественного промышленного выпуска (рис.2) сократилась с 22,90% [7] до 12,93%, а та же характеристика топливной промышленности напротив возросла с 12,30% [7] в 1990 г. до 31,84% в 2010 г. и до 34,74% по результатам января-июня 2011 г.

Рис.2. Динамики долей МСК и топливной промышленности в общем объеме промышленного выпуска РФ

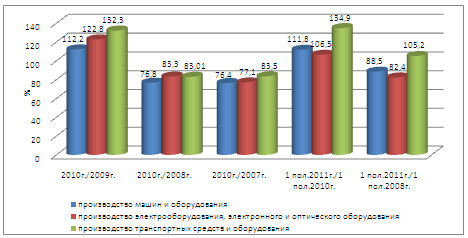

Как было отмечено ранее машиностроение – наиболее пострадавшая в период последнего кризиса отрасль промышленности РФ. Такое положение дел обусловлено в первую очередь тем, что результаты хозяйственной деятельности предприятий МСК находятся в глубокой зависимости от платежеспособности отраслей, на спрос которых они ориентируются. Так, неся потери в финансовой устойчивости, субъекты различных отраслей российской промышленности были вынуждены с конца 2008 года значительно сократить объемы заказов машиностроительной продукции. Что же касается последнего отчетного года, то, на первый взгляд, прекрасные показатели прироста объемов производства по всем направлениям машиностроения – лучшие результаты среди всех отраслей обрабатывающей промышленности [1] – не выносят критики докризисного периода. Следовательно, успех машиностроительного комплекса в 2010 году во многом обусловлен фактором низкой базы для сравнения (рис.3). В свою очередь в сопоставлении индекса производства по основным машиностроительным направлениям за первое полугодие 2011 г. с результатами за тот же период 2010 г. показательным является факт некоторого замедления темпов роста объемов производства, которые лишь в выпуске транспортных средств и оборудования смогли достичь докризисного уровня, что объясняется запуском программы утилизации изношенных автомобилей.

Рис.3. Динамика индекса производства по основным отраслевым направлениям МСК РФ

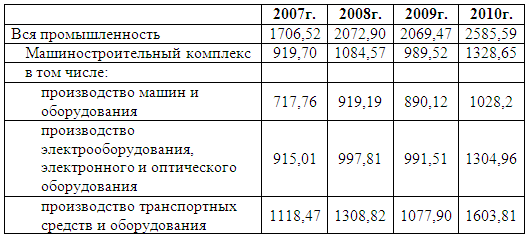

Для более полного описания ситуации, которая сложилась в отраслях МСК РФ, проанализируем сведения, представленные в агрегированной форме в табл.1 [1, 5, 6], что позволяете сделать следующие выводы:

- прирост объемов отгруженной продукции российским машиностроительным комплексом в 2010 году (22,44%) был самым значительным среди всех обрабатывающих отраслей, но отставание от докризисного уровня также было самым значительным (20,99%);

- доля предприятий машиностроения в общем объеме продукции обрабатывающей промышленности в 2010 г. возросла до 19,95% (19,08% - 2009 г., 20,30% - 2008 г., 21,81% - 2007 г.), при этом являясь далеко не самой высокой за последние 4 года. Однако и данный весьма скромный уровень (для развитых стран установлена "планка" не ниже 35-40%) за первое полугодие текущего 2011 г. сократился до 18,68%, что, на наш взгляд, большей частью вызвано постепенным свертыванием утилизационной программы на фоне приращения ресурсодобычи;

- основной вклад в прирост в 2010 г. (по сравнению с 2009 г.) объемов отгруженной машиностроением продукции, согласно данным Росстат и публикациям аналитических агентств [1, 6], обеспечили производители легковых автомобилей, грузовых вагонов, турбин и генераторов высокой мощности. При этом увеличение объемов производства в указанных отраслях в течение 2010 г. в значительной мере было обеспечено бюджетными средствами, за счет которых финансировалась стартовавшая 8 марта 2010 г. программа утилизации изношенных автомобилей (рост натурального объема выпуска легковых автомобилей в 2 раза по сравнению с 2009 г.) и ряд инфраструктурных проектов в сфере железнодорожного транспорта (рост на 210% по сравнению с 2009 г. и на 117,8% по отношению к 2008 г. натурального объема производства грузовых вагонов) и в энергетике (восстановление Саяно-Шушенской ГЭС);

- производственная ситуация в большинстве машиностроительных отраслей (табл.2), деятельность которых сконцентрирована на выпуске специализированного оборудования и зависит от платежеспособности соответствующих закупающих его отраслей, оставалась на протяжении последних полутора лет тяжелой: объемы производства сельскохозяйственной техники, строительного (экскаваторы, тракторы на гусеничном ходу), металлургического оборудования были значительно меньше, чем в докризисный период хозяйствования;

Табл.2. Ключевые показатели изменения натурального объема выпуска по отдельным видам машиностроительной продукции [5, 6]

- при падении объемов производства в российском гражданском авиастроении выпуск вертолетов, оставаясь на высоком уровне, и по итогам 2010 г. в сравнении с 2008 г. прибавил 17,2%, что является одной только лишь из пяти благоприятных тенденций в анализируемом периоде;

- величина сальдированного финансового результата за анализируемый период по описанным выше причинам сократилась, и по отношению к 2007 г. наибольшие потери в данном аспекте характерны для транспортного машиностроения, финансовые результаты которого к концу 2010 г. были на 78,83% скромнее, нежели в 2007 г. Однако, по итогам первого полугодия 2011 г. сектор "Производство транспортных средств и оборудования" продемонстрировал величину сальдо прибылей и убытков в размере 32,6 млрд. руб. [3], что в 2,4 раза больше результата за весь 2010 г.

Также, на наш взгляд, определенный интерес представляет анализ динамики объема отгруженной продукции приходящегося на одного работника отрасли (табл.3).

Табл.3. Объем отгруженной продукции по основным направлениям МСК РФ, приходящийся на одного работника отрасли, тыс. руб./чел.

Необходимо отметить, что среднегодовая численность работников предприятий, специализирующихся на производстве машин и оборудования, в период 2007-2010 гг. показала устойчивую тенденцию к сокращению (на 23,26% за период). В свою очередь предприятия, относящиеся к сектору по выпуску электрооборудования, электронного и оптического оборудования, а также по производству транспортных средств и оборудования, в 2008 г. несколько увеличили численность своих сотрудников, но общеэкономический спад не обошел стороной и эти отрасли, поэтому к концу 2010 г. данные машиностроительные направления также демонстрировали отток кадров на 13,71% и 13,75% (по отношению к результатам 2008 г.) соответственно.

При этом можно предположить, что процесс сокращения среднегодовой численности работников машиностроения происходит под влиянием таких факторов, как:

- активное внедрение в производственный процесс инноваций и модернизация основного оборудования;

- слияние промышленных предприятий, приводящее к высвобождению работников схожих специальностей (юридических, экономических, финансовых, бухгалтерских подразделений и т.п.);

- значительное сокращение масштабов выпуска машиностроительной продукции в натуральном выражении;

- низкий в сравнении с общероссийским уровень оплаты труда в исследуемых отраслях. Попытаемся выяснить истинные причины сложившейся ситуации. Затрагивая вопрос объемов и структуры инвестиций в основной капитал отраслей отечественной обрабатывающей промышленности, следует отметить, что в стоимостном выражении изменение их величины, представленное в табл.4, свидетельствует о том, что на общем фоне экономического провала 2009 г. результаты 2010 г., демонстрируя прирост на 18,33%, выглядят весьма утешительно. Но в абсолютных величинах объем инвестиций остается на весьма скромном для промышленности уровне и вероятно покрывает минимальные потребности предприятий в обновлении производственной базы.

Табл.4. Инвестиции в основной капитал по видам экономической деятельности, млрд. руб. [5, 6]

Таким образом, из представленной совокупности факторов, оказывающих влияние на сокращение кадрового состава МСК РФ, следует исключить процесс активного внедрения инноваций и модернизации основного капитала.

В свою очередь фактор слияния промышленных предприятий, влекущего сокращение численности работников одинаковых специальностей, также нельзя рассматривать как наиболее значимый, ведь согласно сведениям табл.1 число предприятий – членов отрасли – в период 2007-2010 гг. постоянно возрастает. Следовательно, можно отметить, что основными детерминантами сложившейся тенденции отрицательного изменения численности сотрудников предприятий машиностроения РФ являются зачастую колоссальное сокращение масштабов выпуска продукции в натуральном выражении и низкий в сравнении с общероссийским уровень оплаты труда в исследуемых отраслях.

Продолжая тему инвестиционных вливаний в развитие отечественного машиностроительного комплекса, необходимо отметить, что, согласно данным официальной статистики, основным фактором, сдерживающим в 2010-2011 гг. инвестиционную активность предприятий, осуществляющих деятельность в рамках машиностроения, являлся недостаток собственных финансовых средств, эту причину отметили в среднем 71% руководителей организаций. При этом по сравнению с прошлыми годами, сократилось количество респондентов, указавших среди факторов, ограничивающих их инвестиционную деятельность, неопределенность экономической ситуации в стране (с 48% в 2009 г. до 31% в 2010 г.), недостаточный спрос на продукцию (с 29% в 2009 г. до 25% в 2010 г.) и высокий процент коммерческого кредита (с 36% в 2009 г. до 31% в 2010 г.) [5].

Что же касается основных источников финансирования инвестиций в основной капитал, то для большинства предприятий машиностроения в 2010 г. ими являлись собственные средства, их использовали порядка 70% респондентов. При этом среди субъектов топливной промышленности на использование собственных средств указали в среднем 95% руководителей. В 2011 г. респонденты, по-прежнему, ориентируются на собственные средства, за счет которых собираются осуществлять инвестиционную деятельность (79% организаций). Использовать кредитные и заемные средства предполагают 35%, а бюджетные средства - 5% организаций [5].

В подтверждение всему приведенному выше, отметим, что согласно официальным статистическим данным в 2010 г. по сравнению с 2009 г. на 21,9% возрос объем экспорта российской машиностроительной продукции, но это лишь 95% от уровня 2008 г. При этом, на фоне прироста зарубежных поставок, доля экспорта машиностроения в общепромышленных масштабах российского экспорта за 2010 г. сократилась с 4,6% в 2009 г. до 4,3%. Таким образом, можно судить о низкой конкурентоспособности отечественного машиностроения и неблагоприятной структуре российской экономики. Так, доля экспорта продукции ТЭКа в общем объеме российского экспорта за 2010 г. составила 70,8% против 69,6% годом ранее. И надо заметить, эта цифра, несмотря ни на что, остается примерно на одном уровне уже много лет.

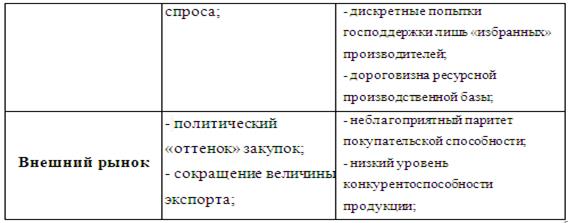

Итак, подводя итог анализу условий функционирования предприятий российского машиностроения, было выявлено, что на сегодняшний день по оценкам большинства аналитиков для российской экономики характерна тенденция устойчивого роста потребности в продукции машиностроительных отраслей. Несомненным представляется и механизм взаимного влияния уровня развития науки и техники в стране на структуру её машиностроительного комплекса и наоборот роль МСК России, как локомотива научно–технического прогресса во всех отраслях экономики. Однако за период с 2007 по 2010 гг. в российском машиностроении существенно снизился объем выпуска (в натуральных величинах) многих видов продукции. Причин было выявлено достаточно много (табл.5), но главные из них, на наш взгляд, - снижение платежеспособного спроса заказчиков и низкая конкурентоспособность продукции комплекса, что усугубляется сырьевой зависимостью отечественной экономики.

Табл.5. Основные проблемы функционирования предприятий российского машиностроения

В ситуации, характеризующейся узостью рынка и низкой конкурентоспособностью, машиностроители оказались в чрезвычайно сложных условиях выживания. К этому следует добавить немаловажный факт: машиностроительные отрасли изначально создавались как единые хозяйственные комплексы, объединявшие в своем составе предприятия, родственные по характеру выпускаемой продукции, технологическим процессам, сложившимся хозяйственным связям. В современных условиях такое единство превратилось в чистую формальность и к настоящему моменту можно говорить лишь о совокупности независимых, предпринимающих попытки бороться за выживание предприятий, а - не мощного промышленного комплекса. Поэтому одной из основных проблем функционирования производственных субъектов машиностроительного комплекса РФ на сегодняшний момент является их существование, как в большинстве своем аморфных структур, состоящих из самостоятельных предприятий, зачастую входящих в состав отраслевых акционерных обществ. Последние, по понятным причинам не заинтересованы в интенсификации процесса модернизации производственной базы машиностроительных предприятий, как основы стратегически эффективного развития, а их деятельность сконцентрирована главным образом на вытягивании "последних сил" из входящих в их состав предприятий.

Таким образом, менеджменту предприятий российского машиностроительного комплекса в рамках первоочередных мероприятий, направленных на преодоление глубоких застойных явлений в их развитии, на наш взгляд, требуется изменить в первую очередь стереотип депрессивного мышления в рамках управления хозяйственной деятельностью вверенных структур, стремясь к повышению степени финансовой устойчивости за счет оптимизации продуктового портфеля под постоянно меняющиеся потребности российского и глобального рынка. А в данном аспекте необходимо незамедлительно перестраиваться на маркетинговые методы ведения бизнеса, и, в частности, "становиться на рельсы" промышленного маркетинга, имеющего свою уникальную, по отношению к традиционной теории и практике потребительского маркетинга, специфику.

Расчетная часть

Планирование затрат на подъемно – транспортные работы на единицу груза

Себестоимость подъемно – транспортных работ определяется по следующей формуле:

, (1)

, (1)

где С2 – себестоимость подъемно – транспортных работ, руб./т;

И – сумма годовых эксплуатационных расходов, тыс./руб.;

Qгод – годовая производительность машины, тыс.т.

При оценке эффективности работ учитывают годовые эксплуатационные расходы. Текущие затраты, И, руб., по базовой и новой технике определяют с учетом только основных статей, без учета накладных расходов:

И = ФЗП + С зп + С Стр + Сэ + С в. м+Спр+Аг = 31254123,38 руб., (2)

где ФЗП — сумма амортизационных отчислений, руб.;

С3п — затраты на заработную плату, руб.;

Ср — затраты на ремонт, руб.;

Сэ — затраты на электроэнергию, руб.;

Св.м - затраты на вспомогательные материалы, руб.

Сумма амортизационных отчислений подъемно-транспортной техники рассчитывается по формуле:

(3)

(3)

где На – норма амортизации оборудования:

Спвв – первоначальная стоимость вводимого оборудования, руб.

Норму отчислений На принимают по утвержденным нормам амортизационных отчислений.

Для транспортных систем, для которых нормы амортизационных отчислений устанавливают на отдельные элементы конструкций (например, конвейерные ленты, механическое оборудование, галереи и т. п.), необходимо сумму отчислений определять для каждого элемента, а затем определять сумму.

Размер месячной заработной платы рабочих, обслуживающих машины рассчитана по формуле:

С3.п = (0 + П+Д)∙Тф∙1,3 =34000р, (4)

где Тф — годовой действительный фонд рабочего времени, ч;

1,3 — коэффициент, учитывающий районные выплаты;

О — основная заработная плата рабочих (часовая тарифная ставка, принимаемая по данным преддипломной практики;

П — премия за количественные и качественные показатели работы, можно принять 50% основной заработной платы);

Д — дополнительная заработная плата рабочих, включая оплату отклонений от нормальных условий работы, за бригадирство и обучение учеников, за работу в ночное время, сверхурочные работы, отпуск и т. п., можно принять 12 % основной заработной платы;

Отчисления на социальное страхование составляет 30% от С зп.

Численность работников, необходимых для выполнения работы, определяется штатным расписанием или нормами обслуживания. Списочная

численность рабочих

12, (5)

12, (5)

Годовые затраты на ремонт оборудования Ср складываются из затрат на капитальный, средний и текущий ремонт, а также на профилактические осмотры.

Затраты на текущий ремонт и содержание вводимого оборудования Стр, руб. рассчитываются по формуле:

Стр = Спвв*п1 + Спвв*п2 = 298818,06 р, (7)

где п1 – затраты на ремонт, в процентах от стоимости вводимого оборудования, принимаем 1¸3 %

п2 – затраты на содержание оборудования, в процентах от стоимости вводимого оборудования, принимаем 5¸8 %

При этом учитывают, что стоимость материалов на текущий ремонт подъемно-транспортных машин составляет 30% затрат на текущий ремонт нового изделия.

При определении затрат на текущий ремонт следует учитывать режим работы оборудования умножением Ср на поправочный коэффициент, принимаемый равным для легкого режима работы 0,67, среднего —1,0, тяжелого— 2,0 и весьма тяжелого — 3,5. Для кранов, используемых в металлургической промышленности, учитывая специфику работы, следует, кроме того, полученное значение Ср умножить дополнительно на коэффициент 1,2.

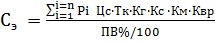

Затраты на силовую электроэнергию рассчитывают по формуле:

= 20524239,33 (8)

= 20524239,33 (8)

где Цс — тариф электроэнергии, кВт * ч;

Тк — годовой календарный фонд времени работы оборудования, ч;

Кг и Кс — коэффициенты использования календарного фонда в течение года и суток;

Км — коэффициент использования установленной мощности двигателей;

Квр— коэффициент, учитывающий одновременное использование электродвигателей, (Квр = 0,6...0,7);

ПВ %—относительная продолжительность включения двигателей:

-суммарная мощность установленных двигателей, кВт;

-суммарная мощность установленных двигателей, кВт;

i — число двигателей.

Расчет инвестиций (капитальных вложений) на реализация проектного мероприятия

В составе капитальных вложений изготовителей и потребителей техники учитывают единовременные затраты, необходимые для создания и использования техники:

· затраты на научно-исследовательские и опытно-конструкторские работы, включая испытания и доработку опытных образцов (только в варианте новой техники);

· затраты на приобретение, доставку, монтаж, демонтаж, техническую подготовку, наладку и освоение производства;

· стоимость необходимых производственных площадей и других элементов основных фондов, непосредственно связанных с созданием и использованием новой и базовой техники;

· затраты на пополнение оборотных фондов, связанных с созданием и использованием новой техники;

· затраты на технические мероприятия и установки, предотвращающие отрицательные последствия влияния эксплуатации техники на природную среду (пред- отвращение загрязнения окружающей среды), а также на условия труда (снижение уровня производственного шума, поддержание климатических условий в производственных помещениях, предотвращение травматизма й т. д.);

· убыток (со знаком плюс) или прибыль (со знаком минус) от производства и реализации продукции в период освоения производства;

· разность между стоимостью неполной амортизированной части основных фондов и стоимостью их реализации, если часть действующих фондов и в новых условиях не будет использоваться (эта, разность добавляется к капитальным вложениям нового варианта).

Дополнительные капитальные вложения потребителей новой подъемно-транспортной техники (сопутствующие капитальные затраты) включают транспортные затраты, заготовительно-складские; затраты на монтаж новой техники» а также на сооружение устройств, необходимых для ее использования (например, подкрановых путей, строительство галерей, навесов и т. п.).

Применение новой подъемно-транспортной техники может вызвать изменения способов и сроков хранения грузов, что, в свою очередь, связано с изменением оборотных фондов, дополнительными затратами на строительство складов, гаражей и т. п.

Расчет стоимости вводимого оборудования:

Спвв = Цоб + Зстр + Змонт + Зтр.з = 4980300,96 р, (9)

где  – цена приобретения оборудования, руб., руб.

– цена приобретения оборудования, руб., руб.

– затраты на строительные работы для оборудования, руб.; принимаем 6 – 8% от цены оборудования.

– затраты на строительные работы для оборудования, руб.; принимаем 6 – 8% от цены оборудования.

– затраты на монтаж оборудования, руб.; принимаем 8 – 12% от цены оборудования.

– затраты на монтаж оборудования, руб.; принимаем 8 – 12% от цены оборудования.

– транспортные расходы, руб.; принимаем 15 – 20% от цены оборудования.

– транспортные расходы, руб.; принимаем 15 – 20% от цены оборудования.

Нормы заготовительно-складских расходов устанавливают в процентах от суммы цены и транспортных расходов и принимают для строительных, санитарно-технических и электротехнических материалов равными 2,1%, оборудования — 1,2% и стальных конструкций — 0,9 %; Затраты на запасные части определяют укрупненно и принимают около 3% цены.

При механизации работ должны быть учтены также затраты на проектно-конструкторские работы. В приближенных расчетах принимают равными 1,5...3% суммарных затрат на оборудование, сооружения.

Расчет амортизационных начислений на вводимое оборудование:

(10)

(10)

где  – норма амортизационных отчислений, %.

– норма амортизационных отчислений, %.

Расчет общей величины инвестиций в основные фонды,  , руб.:

, руб.: