ЗАДАЧА 1

Предприятие добыло 120 тонн гравия, в этом же месяце реализовано 70 тонн, за 120 000р, НДС в том числе. Расходы по доставке п.и. до потребителя составили 5 000р. Рассчитать сумму налога на добычу п.и., если ставка 5,5%.

РЕШЕНИЕ: 120 000 – [120 000 * 18/118] – 5 000 = 96 694,92 (р) стоимость партии без НДС и расходов на поставку.

96 694,92/70= 1 381,36 (руб.) стоимость реализации 1 тонны п.и.

1 381,36*120 = 165 762,7 (руб.) стоимость всех п.и.

165 762,7*5,5%= 9 117 (руб.) НДПИ:ОТВЕТ.

ЗАДАЧА 4

Налогоплательщик использующий УСН за год получил доход в размере 450 000р. Расходы за этот же период 430 000р. Определить сумму налога к уплате, если объектом налогообложения плательщик выбрал доходы – расходы.

450000-430 000=20 000р. налоговая база.

20 000*15% = 3000р.

минимум налога – 1% от доходов

450 000*1%= 4500р.

т.к. 4 500р>3 000р, уплачиваемый налог составляет 4 500р.:ОТВЕТ.

ЗАДАЧА 7

П/п представило в налоговую инспекцию расчет НДС за янв. 2004г. 5 мая 2004г. Сумма налога причитающаяся к уплате по данной декларации 5600р.. Сумма штрафа? Ст.119 п.1.

РЕШЕНИЕ: декларацию нужно было подать 20,02.2004.

С 20,02 по 5.05 ---- 76 дней

76/30=2,53 => 3 месяца

5600*5%*3 месяца = 840р.Т.к. 840 >100р.(min), то уплачиваем 840р.

ОТВЕТ: 840р – штрафная санкция.

ЗАДАЧА 10

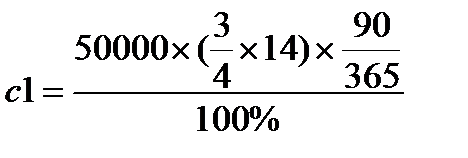

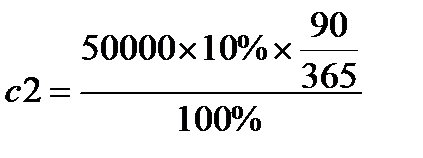

М=С1-С2 – материальная выгода

С2 – реально уплаченные за кредит

С1=Зс*3/4Пцб*Д/365; Зс- сумма заемных средств, Пцб – ставка рефинансирования; Д время нахождения ЗС в плательщика.

П-Р:Работнику выдали беспроцентный кредит 10.10.2003. в размере 30 000р. Денежные средства возвращены 9.10.2004. Ставка рефинансирования 13%. Определить сумму НДФЛ по данной операции.

С1=30 000 *3/4*0,13*365/365=2925р.

С2 = 0, т.к. без процентный доход

М=2925-0=2925р – налоговая база.

35% - ставка по материальной выгоде.

2925*35%= 1024р. сумма налога: ОТВЕТ

.

ЗАДАЧА 2

Организация, осуществляющая оптовую торговлю акцизной продукции, реализовало со своего акцизного склада в розничную сеть след. партию:

(1) 10 бутылок шампанского, емкостью 0,7, крепостью 12%, ставка 10,5 руб. за литр.

(2) 5 бутылок вина, емкостью 0,7, крепость 16%, ставка 88р за литр этилового безводного спирта.

(3) 5 бутылок водки, емкость 0,5, крепость 40%, ставка 135 руб. за литр этилового спирта.

РЕШЕНИЕ:

(1). 10*0,7*10,5= 73,5 (руб.) полная сумма акцизов за шампанское.

(2). (5*0,7*16/100)*88=49,28(руб.) полная сумма акцизов за вино.

(3). (5*0,5*40/100)*135=135 (руб) полная сумма акцизов за водку.

(73,5+49,28)*0,65=122,78 (руб) акциз на шампанское и вино.

135*80%=108 (руб) акциз на водку.

122,78+135= 231 (руб) всего акцизов.: ОТВЕТ.

завод производитель: 35% // 20%

оптовик: 65% шамп. и вино // 80% - водка

ЗАДАЧА 5

На балансе предприятия находятся следующие транспортные средства:

(1): легковой авто мощностью двигателя 64 л.с., 5р за 1 л.с.

(2): 2 грузовых авто каждый мощностью 100 л.с., 20р за 1 л.с.

(3). Вертолет мощностью 650 л.с., ставка 25р за 1 л.с.

(4). В апреле текущего года организация приобретает еще 1 легковой автомобиль мощностью 75 л.с. и регистрирует в этом же месяце.

(2а). в июне груз. авто продан и снят с учета.

(2б) в октябре на оставшийся грузовой авто установили новый двигатель мощностью 120, 25р за 1лс.

Необходимо определить сумму транспортного налога.

РЕШЕНИЕ: (1) 64*5=320.

(2): а.100*20*6/12=1000 р.

б. 100*20*9/12+120*25*3/12=2250р

(3). 650*25=16250р.

(4). 75*20*9/12=1125

320+1000+2250+16250+1125 =20 945р. всего ТР. налог: ОТВЕТ

ЗАДАЧА 8

ст.122 п.1. П/п-тие А реализовало 1200 ед-ц продукции на сумму 890 000р., в том числе НДС. П/п-тие А продало п/п-тию В 500 ед-ц той же продукции за 276 000р, в том числе НДС. В ходе выездной проверки установлено нарушение. Определить сумму до начисленного налога. Размер штрафных санкций, если отчетный период месяц, а сумма НДС уплаченная плательщиком за рассматриваемый период составляла 177 894р.

[ 890000-(890000*18/118) ] /1200=628,53-цена ед-цы продукции (1 сделка).

[ 276000-(276000*18/118) ] /500=468-цена ед-цы продукции (2 сделка).

468/628,53=0,74 – различия в ценах более чем на 20%=> ст 40 НК РФ

628,53*500= 314 265р. – стоимость 2 сделки по цене 1 сделки

314 265 * 18% + 890 000 *18/118= 56 568р + 135 763р= 192 330р – НДС, который должны были уплатить.

192 330 – 177 894=14466р – до начисленная сумма НДС.

П.1 ст 122: 14 466*20%=2893р – штрафная санкция.:ОТВЕТ.

ЗАДАЧА 11

П/п А 5 марта 2002 реализовало п/п В продукцию на сумму 840 т.р. в т.ч. НДС. В счет оплаты поставки п/п А получило от п/п В его собственный вексель номиналом 1200 т.р. со сроком погашения 05.06.02. Вексель был досрочно погашен у третьего лица 27.03.02 на сумму 960 т.р. В марте п/п А кроме того приобрело сырья на сумму 873 т.р. в т.ч. НДС, все условия выполнены. И получило 51 т.р. в качестве аванса в счет будущих поставок согласно договора. Определить сумму НДС к уплате (возмещению). Ставка рефинансирования 22%.

840 * 20 / 120 = 140 т.р. – НДС по реализованной продукции

840 000 * 23дня * 22% / 365 = 11644,93 р – доход по векселю исходя из ставки рефинансирования.

960 – 840 = 120 т.р. – реальный доход п/п.

120 000 – 11644,93 = 108355,07 руб – налоговая база по доходу от опер.с векселем.

108355,07 * 20 / 120 = 18059 руб – НДС по купонному доходу

51 * 20 / 120 = 8,5 т.р. – НДС по полученному авансу

873 * 20 / 120 = 145,5 т.р. – НДС к возмещению

140 + 18,059 + 8,5 – 145, 5 = 21059 руб

ЗАДАЧА 3

Организация в 02.2004г. приобрело оборудование стоимостью 420 т.р., в том числе НДС. 03.2004г. объект введен в эксплуатацию. Применятся будет не линейный способ начисления амортизации. Необходимо определить сумму авансового платежа за 1 полугодия 2004г. Если срок полезного использования оборудования 7 лет.

РЕШЕНИЕ: Среднегодовая стоимость:

01.01.04. =0 01.02.04.= 0 01.03.04.= 0

01.04.04.= 420 000 – (420*18/118)= 355 932 р.

01.05.04. К=2/n*100%. К=2/(7*12)*100%= 2,38% - норма амортизации

355 932 - 355 932*2,38%= 347 461 р.

01.06.04. 347 461 – 347 461*2,38% = 339 191,4 р.

01.07.04. 339 191,4 – 339 191,4 *2,38% = 331 118,6 р.

(0+0+0+355932+347461+339191,4+331118,6)/7=196243,29р–налог. база.

196 243,29*2,2%*1/4= 1079р – авансовый платеж.:ОТВЕТ.

ЗАДАЧА 6

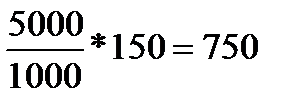

П/п забирает воду для хоз. нужд. Лимит забора 5 000м3 в месяц. Согласно показанию за месяц п/п-тие использовало 10 000м3 воды. Ставка по налогу 150р за 1 000 м3. Определить плату за пользование водными объектами.

РЕШЕНИЕ:10000 м3 всего, из них 5000 по лимиту и 5000 свыше лимита.

(5 000/1000) *150 = 750 р. плата по лимиту.

(5 000/1000)*150*5=3750 р. плата за воду свыше лимита.

750+3750= 4500р. – плата за пользование водными объектами: ОТВЕТ

ЗАДАЧА 9

П/п приобрело 500 велосипедов по цене 12 000 за шт., а за тем реализовало данную партию с 20%-ной надбавкой. Сумма НДС к уплате?

500*12000*18%=1 080 000р. НДС к вычету.

12000*1,2=14400р. – новая цена.

500*14400*18%=1 296 000р. НДС к уплате

1 080 000- 1 296 000=216 000р. – НДС.: ОТВЕТ

ЗАДАЧА 12

П/п А 1 апреля 2002 реализовало п/п В продукцию на сумму 414 т.р. в т.ч. НДС. В счет оплаты поставки п/п А получило от п/п В вексель его собствен. Номиналом 550 т.р. со сроком погашения 25.06.02. Вексель был досрочно погашен у третьего лица 24.04.02 на сумму 445 т.р. В апреле п/п А кроме того приобрело сырья на сумму 490 т.р. в т.ч. НДС, все условия выполнены. И получило выручку 60 т.р. в качестве аванса в счет будущих поставок. Определить сумму НДС, срок уплаты и срок подачи декларации. Ставка рефинансирования 25%.

414*20/120=69,014 т.р. – НДС

445-414=31 т.р. – сумма фактического дисконта

414*25%*24/365=6805 руб – доход который получило бы п/п исходя из ставки рефинансирования

31000-6805=24195 руб – налогооблагаемый оборот по доходу

24195*20/120= 4,033 т.р. – НДС необходимо оплатить по купону (векселю)

69,014 + 4,033 = 73,047 т.р. – НДС к уплате по данной операции (реализация п/п В)

60*20/120=10,002 т.р. – сумма НДС в сумме полученного аванса

73,047+10,002=83,049 – НДС к уплате

490*20/120=81,683 – НДС к возмещению

73,047+10,002-81,683 = 1,362 т.р.

Срок предоставления 22 июля.

ЗАДАЧА 1

Организация приобрела ОС и вв его в эксплуатацию в апреле 2007 года. Стоимость составила 472 тыс руб, в т.ч. НДС. Опр-ть авансовый платеж за 1 полугодие 2007 года, если срок эксплуатации 5 лет и примен-ся линейный способ

(1.01+1.02+1.03+1.04+1.05+1.06+1.07)/(6+1)

Норма амортиз =1/60

(0+0+0+0+400000+393333,33+386666,66)/7=168571,43 – нал база

472000/1,18*0,18=72000 – НДС

400000 – первонач ст-ть

400000*1/60=6666,67

1/4*2,2%*16857,43=927,14 – авнс платеж

30 июля аванс; 5 августа налог

ЗАДАЧА 4

Организация в январе приобрела объект ОС ст-тью 870 тыс руб., в т.ч. НДС. В феврале он был введен в эксплуатацию. Срок пол использования 7 лет. Будет примен-ся нелинейный способ. Рассчитать сумму ав. платежа за 1 кварт. Указать сроки подачи декларации и уплаты налога

870000/1,18*0,18=132711,86 (НДС)

737288,14 – первонач ст-ть

737288,14*8/84=17554,48 (амортизация)

(737288,14 – 17554,48)*2/84=17136,52

(1.01+1.02+1.03+1.04)/(3+1)

(0+0+737288,14+719733,66)/4=364255,45 – налоговая база

1/4*2,2%*364255,45=2003,40

30 апреля – авансовый платеж

5 мая – налог

ЗАДАЧА 3

Организация по состоянию на 1.01.07 имела груз автомобиль мощностью 73,5 кВт. 25 августа на этот автомобиль был зарегистрирован новый двигатель Р=80,9кВт. Рассчитать сумму трансп налога, указать срок подачи деклар и уплаты налога

73,5*1,35962*20*8/12=1332,43

80,9*1,35962*25*4/12=916,61

Транспортный налог = 1332,43+916,61=2248,98

ЗАДАЧА 6

У плательщика находится 2 ТС. Автомобиль легковой «Форд» 146 л.с. и катер, на кот установлено 2 двигателя по 60 л.с. каждый. Определить сумму транспортного налога по каждому из ТС.

1). 146*19=2774 руб (Форд)

2). 60*19*2=2260 (катер)

ЗАДАЧА 2

По состоянию на 1.01.2007 на учете в орг-ии стояло имущество ост ст-тью 8 млн.руб. Применяется лин способ нач амортиз, ежемес сумма амортиз сост 250 тыс.руб. В янв вв в эксплуат ОС первонач ст-тью 600 тыс. руб.. Срок эксплуатации 3 года, будет примен-ся Нелин способ. Рассчит аванс платеж за 1 квартал.

(1.01+1.02+1.03+1.04)/(3+1)

(8000000+(8000000+600000-250000) +8066666,67+ 7785185,19) /4= 8050462,97 – нал база

600000*2/36=33333,33

(600000-33333,33)*2/36=31481,48

1/4*2,2*805046,97 = 4427,75 – аванс платеж

30 апреля аванс платеж

5 мая налог

ЗАДАЧА 1

По состоянию на 1,01. за организацией бало зарегистрировано ТС:

Л/а Волга -150 л.с. В октябре на автомобиль устаговлен двигатель 180 л.с. В апреле тек года организация приобрела грузовой автомобиль – 120 л.с. Рассчитать сумму налога за год.

Ставки л/а Волга – 19 руб за л.с.; груз автомобиль 50 руб за л.с.

л/а 150-19 руб

л/а 180 – 25 руб.

груз авт 120 – 50 руб

150*19*9/12=2137,5

180*50*3/12=2250

120*25*9/12=2250

Транспортный налог= 2137,5+2250+2250=6637,5

ЗАДАЧА 4

Организация оказ услуги по отдыху населению. На 1.01. на нае зарегистрировано 2 моторные лодки 26 л.с. и 4 л.с. соотв., Баржа вместимостью 50 тонн. Определить сумму налога и указать сроки

26*5=130 руб

4 л.с. – не уплач т.к. менее 5 л.с.

50*60руб= 3000

15 февр – уплата

1 февр – декларация

ЗАДАЧА 7

В апреле 2004 года ООО «Брест» купило и зарегистрировало в ГАИ автомобиль «ВАЗ-2106» и использовало автомобиль весь оставшийся год. Мощность автомобиля - 70 лошадиных сил. Следовательно, в 2004 году «ВАЗ-2106» был зарегистрирован в течение 9 месяцев (с апреля по декабрь). Бухгалтер ООО «Брест» рассчитает коэффициент так:

9 мес.: 12 мес. = 0,75.

Ставка транспортного налога для легковых автомобилей с мощностью до85 лошадиных сил установлена в размере 5 руб. / л.с.

Транспортный налог в 2004 году будет равен:

70 л. с. х 5 руб/л.с. х 0, 75 =262,5 руб.

ЗАДАЧА 3

Выручка организации за 1 кв 2008 года составила от оптовой торговли 16 млн руб; от магазинорозничной торговли 205 млн. руб. на балансе п/п нах-ся имущество, ост ст-ть кот на 1 янв составляет 140 тыс. руб.; линейный способ. Рассчитать авансовый платеж за 1 кв.

16/(16+2,5)=0,865=86,5% - общий режим

(5000000+4860000+4720000+4580000)/4=4790000

1/4*2,2*(479000*86,5%)=22788,43

30 апреля – подача декларации

5 мая – налог

ЗАДАЧА 2

За организацией на 1 января зарегистрированы л/а мощностью 170 л.с., катер с 2-мя двигателями кажд мощностью 60 л.с. В апреле организация приобр и зарегистрировало «Волгу» мощностью 100 л.с.. В июне на него установили нов двигатель мощностью 110 л.с. Рассчитать сумму авансовых платежей и сумму налога за год. Указать сроки.

1. 170*50*(3/3*1/4)=2125 л/а за кварт

2. (60*2)*60*(3/3*1/4)=1800 – катер

3. 2125+1800=3925 аванс платеж за 1 кварт

15 мая срок уплаты, 30 апреля срок подачи

4. 100*13*3/3*1/4=325 – «Волга»

5. 3925+325=4250 – ав. плат за 2 кварт

15 авг – срок уплаты; 31 июля – подача декларации

6. 110*19*3/3*1/4=522,5 – «Волга»

7. 3925+522,5=4447,5 – за 3 квартал

За год:

1. 170*50*12/12=8500

2. 60*2*60*12/12=7200

3. 100*13*3/12=325

4. 110*19*6/12=1045

5. 8500+7200+325+1045=17070

6. 17070-3925-4250-4447,5=4447,5

15 февраля – уплата; 1 февраля –подача декларации

ЗАДАЧА 5

П/п зарегистрировано в Ухте. На 1 января тек года за ним числилось л/а мощностью 125 кВт, ставка 50 руб/л.с.; катер с 2-мя двигателями, кажд по 50 л.с. В ноябре тек года орг приобрела автомобиль «Волга» мощностью 100 л.с. Сумма трансп налога за год, сумма аванс платежа?

На 1.01: 1,35962*125=170 л.с.

л/а =170*50*12=8500 руб.

катер: 2*50*5=500 руб.

«Волга»: 100*13*2/12=216,67

30.04: 2250 руб

31.07. 2250руб.

31.10: 2250 руб.

15.02: 216,67

2466,67

ЗАДАЧА 1

Работник организации герой СССР в текущ периоде имел след данные

Показатели: янв-фев; март

1. з/п, 21600, 18500

2. ст-ть подарка от работодателя, 4400,800

3. мат помощь, 2800, 1600

Состав семьи: жена и 2-е детей 20 и 23 лет, один из кот учащийся дневной формы вуза. Рассчитать НДФЛ за янв-февр и за март.

1 способ.

Янв-февр: 1. 21600+4400-4000=22000

2. 22000-(500+600)*2=19800

3. 19800*0,13=2574

Янв-март: 1. 22000+18500+800+(2800+1600)-4000=41700

2. 41700-500=41200-2200=39000

3. 39000*0,13=5070

4. 5070-2574=2496 – за март

2 способ.

1. (21600+18500)+(4400+800-4000)+(2800+1600+4000)=41700

2. 3*500+600*2=2700

3. 41700-2700=39000

4. 39000*0,13=5070

ЗАДАЧА 2

Иванов получил кредит 1 мая 2007 года в своей организации 1 млн руб. Сумма должна быть возвращена 1 мая 2009 года под 0%. Определить сумму НДФЛ по материальной выгоде. Става рефинансирования на дату заключения договора 12%.

2007 год

С1=1 млн*3/4*12%(365-120)/365=60411 руб

С2=0

Мв=С1-С2=60411*0,35=21144 руб – НДФЛ

При выдаче з/п п/п должно удержать

2008 год

С1=1*3/4*12%*366/366=90000

90000*0,13=11700

2009 год

С1=1млн*3/4*12%*120/365=29589

29589*0,13=3847 руб.

ЗАДАЧА 5

Жилой дом находился в равнодолевой собственности супругов 2 года, ст-ть 2800 т.р.. Документов, подтверждающих расходы нет.

2800/2=1400 тыс руб

Вычет 1000 тыс руб (каждому по 500)

1400-500=900*0,13=117 тыс руб – каждый супруг

ЗАДАЧА 8

Иванов выплачивает алименты на 2 детей в возрасте 7 и 10 лет. В настоящ время брак расторгнут. В марте 2006 года он принес в бух-ю п/п свид-во о рождении еще 1-го ребенка в гражд браке. Месячный доход Иванова 13000 руб. В апреле ему выдали матер помощь в размере 20000 руб. Опр-ть НДФЛ за год.

13000*33%=4290 – алименты

13000*13%=1690 – НДФЛ (в мес)

(13000*12мес+(20000-4000)-600-400)*13%=22230 руб.

ЗАДАЧА 11

Гражданин Эстонии проживающий в Таллинне приобрел в 2003 году в Москве квартиру за 5506 тыс руб. Согласно договора к-продажи от 5.10.06 квартира была им продана гражданину РФ за 13400 тыс руб. Гр Эстонии находился на территории РФ 20 дней. Рассчитать сумму НДФЛ по данной операции

13400*30%=4020 тыс руб.

ЗАДАЧА 3

Работник организации взял целевую ссуду на своем п/п 800 тыс руб на 180 дней на приобретение квартиры под 0%. Рассчитать сумму материальной выгоды и НДФЛ. Ссуда выдана 1.04.08.

С1=800000*3/4*10,25*180/366=30245,9 руб

С2= 0, тк под 0%

Мв=С1-С2=30245,9

Т.к целевой кредит на покупку квартиры облагается по ставке 13% 30245,9*0,13=3932руб.

Во всех остальных случаях матер выгода облагается по ставке 35%

ЗАДАЧА 6

Плательщик купил квартиру в истекшем налоговом периоде за 1300 тыс. руб. и зарегистрировал право собственности на нее. Квартира приобретена: 1. за счет собственных средств

2. сделка купли-продажи заключена с братом

Доходы за прошлый год облагаемые по ставке 13%, 700 тыс руб.

У плетельщика есть дочь 22 года, студентка вуза заочного отделения

Плат-к – чернобылец. Определить сумму НДФЛ в 1 и во 2 случае и сумму не использованного имущественного вычета.

1. 3000*12мес=36000 станд вычет чернобыльцу

2. (700-36)*0,13=86320 – НДФЛ

3. с 1млн ст-ти квартиры, купленной за счет собственных средств, возвращается 13%

1 млн – 664=336 тыс руб – сумма имущ-го вычета переносится на след год

4. Если сделки м/у взаимозависимыми лицами (родители, братья, сестры), то имущественного вычета не будет

ЗАДАЧА 9

Иванов купил квартиру в 2004 году за 1600 тр. Его доходы: 2004 – 300000з/п, 10000 – дивиденды; 2005 – 450000з/п. Налог был удержан в установленном порядке. Ежемес з/п в 2006 году-40000 руб. Рассчитать НДФЛ за 2006 год.

40000*12мес=480000 руб

1000000-300000=700000 – нал вычет за 2005

700000-450000=250000

480000-250000=230000 – нал база

230000*0,13=29900 –НДФЛ

ЗАДАЧА 12

Работник организации (афганец) в текущем налоговом периоде имел след доходы.

Вид дохода: Январь: Февраль

1.з/п:18800:22300

2.единоврем матер помощь в связи со смертью члена семьи (не обл НДФЛ): 15000:-:

3.пособие по временной нетрудоспособности:2600:2400

4.ст-ть подарка:2500:1900

5.материальная помощь:4300:800

Состав семьи: жена и 2 детей в возрасте 22 и 23 лет, один из кот студент заочного отделения. Определить НДФЛ за каждый месяц

Январь

18800+2600+(4300-4000)-500=21200 руб – нал база

21200*0,13=2756 – ндфл

Февраль

18800+22300+2600+2400+(2500+1900-4000)+(4300+800-4000)-500-500=46600

46600-21200=25400 – база за февраль

25400*0,13=3302 или 46600*0,13-2756=3302 –ндфл

ЗАДАЧА 4

Физ. лицо получило доход 4000 евро от зарубежного источника (гонорар за статью в журнале) и уплатил 200 евро в качестве налога у иностранного издательства. Ставка евро на момент получения дохода 36,30 руб. Определить сумму НДФЛ: 1. со страной есть соглашение об избежании двойного налогообложения; 2. такого соглашения нет

4000*36,3=145200 руб – доход в рублях

200*36,3=7260 руб

145200*0,13=18876 руб – НДФЛ

18876-7260=11616 доплачивается в РФ если соглашения нет

18876 руб – если соглашения нет

Если за рубежом удержали 600 евро (21780) и есть соглашение, сумма НДФЛ =0, Если соглашения нет, то еще и в России 18876 руб – НДФЛ

ЗАДАЧА 7

Физ. лицо продало организации дом с земельным участком за 2800 тыс руб. и гараж за 260 тыс руб, кот находились в его собственности: 1). более 5 лет; 2). 2 года

Факт расходы на приобретение названного имущества отсутствуют

Период владения подтвержден. Определить размер имущественных вычетов и НДФЛ по обоим вариантам.

1). Если более 3 лет, вычет будет в размере фактически полученных доходов от продажи имущ-ва. База=0, следовательно 3600 тыс руб – вычет, НДФЛ =0

2) Если владели имуществом 2 года (менее 3х лет)

(2800-1000)+(260-125)=1800+135=1935 тыс руб – налог база

1935*0,13=251550 – НДФЛ

Декларацию подаем не позднее 30 апреля

ЗАДАЧА 10

Иванова, состоящая в браке в 2007 году оплатила за обучение своей дочери по очной форме обучения в университете 39000 руб., все документы имеются. Кроме того она оплатила за образовательные услуги школы, кот посещает ее сын – 8000 руб. В августе она оказала этой школе благотв помощ в размере 3000 руб. Ежемес доход 32000 руб. Опр-ть сумму НДФЛ за 2007 год, уплаченную и к возврату

32000-600*2=30800 –январь

32000*11+30800=382800 налогооблаг база

382800*13%=49764 _ НДФЛ

382800-39000-8000-3000=332800*0,13=43264 руб.

49764-43264=6500 – к возврату

ЗАДАЧА 1

Доход предпринимателя за вычетом расходов, связ-х с его извлечение составил 320 тыс.руб.

1).20440+(320000-280000)*2,7%=21520

2). 2240+(320000-280000)*0,5%=2440

3). 5320+40000*0,004=5480

4). Итого: 28000+40000*0,036=29440

ЗАДАЧА 2

Предприниматель впервые осущ-т свою предпринимат-ю д-ть с 1 марта 2007 года. Выручка от реализации товаров за март составила 61360 руб, в т.ч. НДС. Расходы за этот же период =22000 руб. Определить сумму ЕСН за год и указать сроки уплаты авансовых платежей.

1). 61360*0,18/1,18=9360

2). 61360-9360=52000

3). 52000-22000=30000 – прибыль

4). 30000*10 мес=300000 – прибыль за год

5). 28000+(300000-280000)*0,036=28720

15 июля -14360 (1/2 годовой суммы)

15 октября – 7180 (1/4)

15 января – 7180 (1/4)

ЗАДАЧА

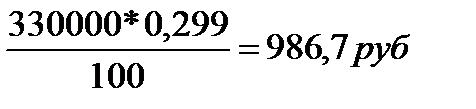

В собственности физ лица имеется гараж инв-й стоим-ю 240 тыс руб, квартира – 380 тыс руб. В октябре плательщик выходит на пенсию. Необх определить сумму налога к уплате и сумму возврата после пересчета:

1. Объект недвижимости находится в Ухте

2. Объект недвижимости находится в Сосногорске

1. Ухта

1. 240000*0,099%=237,6

2. 380000*0,299%=1136,2

3. 237,6+1136,2=1373,8 – годовая сумма

4. 1373,8/12*9=1030,35

5. 1373,8-1030,35=343,45

2. Сосногорск

1. (240000+380000)*0,5%=3100

2. 3100*9/12=2325

ЗАДАЧА 3

Объект налогообложения «Доходы-расходы». Доходы 19000 тыс руб., расходы 17200 тыс руб.. Определить сумму налога к уплате

1. 19000-17200=1800 т.р. – налогооблагаемая база

2. 1800000*15%=270000

3. 19000*1%=190000 – минимальный размер

4. к уплате 270000, т.к. 270>190

ЗАДАЧА 3

Налогоплательщиком по итогам отчетного периода исчислен квартальный авансовый платеж по единому налогу в сумме 5000 рублей. За этот же отчетный период сумма уплачиваемых им страховых взносов на обязательное пенсионное страхование составила 2700 рублей.

В этом случае налогоплательщик уменьшает сумму исчисленного за отчетный период квартального авансового платежа по единому налогу лишь на 2500 рублей ((5000 руб. x 50 / 100) < 2700 руб.).

Общая сумма платежей за отчетный период составит: 5200 рублей, в том числе:

сумма квартального авансового платежа по единому налогу - 2500 рублей (5000 - 2500);

страховые взносы на обязательное пенсионное страхование - 2700 рублей.

ЗАДАЧА 3

Работнику организации ежемесячно начисляют доход в размере 35000 руб. В ноябре ему установлена инвалидность. Необ определить сумму ЕСН к уплате по данному работнику.

1. 35000*12=420000

2. 56000+(350000-280000)*0,079=61530

3. 8120+70000*1%=8820

4. 3080+70000*0,6%=3500

5. 5600+70000*0,5%=5950

6. Итого: 72800+70000*10%=79800

Инвалидность присвоена в августе текущего года. Т.о организация имеет право на льготу в размере 100000 в пользу работника, т.е в августе и сентябре ЕСН не начисляется, в октябре 5000 руб., ноябрь – декабрь 35000 руб.

ЗАДАЧА 1

Предприниматель осуществляет д-ть по маникюру. Кол-во работников в январе- 8 чел, в феврале - 7 чел, в марте - 12 чел. Определить сумму налога за 1 кв. если коэффициент К2=0,9.

ВД=(9+8+13)*7500*1,081*0,9=218902,5

ЕНВД=218902,5*15%=32835,37

Налоговый период - квартал

ЗАДАЧА 1

По итогам 2006 года налогоплательщиком получены доходы в сумме 350000 рублей, а также понесены расходы в сумме 340000 рублей.

Сумма единого налога составит:

(350000 - 340000) x 15 / 100 = 1500 рублей.

Сумма минимального налога составит:

350000 x 1 / 100 = 3500 рублей.

Учитывая, что сумма исчисленного в общем порядке единого налога оказалась меньше суммы исчисленного минимального налога, налогоплательщик осуществляет уплату минимального налога в сумме 3500 рублей.

ЗАДАЧА 1

Организацией в феврале 2002 года добыто 100 тонн воды. Бутылировано и реализовано 10 тонн воды по 19 тыс руб за тонну. Реализ в цистерне 25 тонн по цене 10 тыс руб. за тонн. Остальная вода отпущена на источник в лечебных целях. Рассчитать НДПИ и сроки

1. 10т*19000=190000

2. 25т*10000=250000

3. (190000+250000)*7,5%=33000

25 марта – уплата

31 марта – подача декларации

ЗАДАЧА 4

Адвокат работает в юр.консультации. Его доходы за январь – июнь составили 298 тыс руб. Ставки ЕСН:

Федер бюджет -5,3?+2,7% превыш 280 тыс руб

ФФОМС – 0,8%?+0,5% превыш 280 тыс руб

ТФОМС – 1,9%?+0,4% превыш 280 тыс руб

Итого: 8%?+3,6% превыш 280 тыс руб

Определить суммы зачисляемые в бюджет

1. 280000*5,3%=14840+2,7%*18000=15326

2. 280000*0,8%=2240+0,5%*18000=2330

3. 280000*1,9%=5320+0,4%*18000=5392

4. 280000*8%=22400+3,6*18000= 23048

ЗАДАЧА 2

Объект налогообложения «Доходы». За 2007 год доход организации = 15600 тыс руб. Сумма страховых взносов уплач-я за 2007 год в ПФРФ – 502 тыс руб., сумма больниных выплаченные работодателем – 34000 руб. Определить ЕНВД.

1. 15600*6%=936000 руб

2. 502000+34000=536000 руб.

3. 936-536=400000 руб

4. 936000*0,5=468000 - к уплате

ЗАДАЧА 2

Организация, использующая в качестве объекта налогообложения доходы, уменьшенные на величину расходов, имела за 2005 г. следующие показатели, используемые для расчета единого налога (в тыс. руб.):

Доходы - 10 000

Расходы - 10 500

Налоговая база - убыток 500 (10 000 - 10 500)

Сумма минимального налога, подлежащая уплате, - 100 (10 000 х 0,01)

Сумма убытка за 2005 г., подлежащая переносу на будущее, - 600 (500 + 100)

За 2006 г. эта организация имела следующие показатели:

Доходы - 12 000

Расходы - 11 000

Налоговая база - 1000 (12 000 - 11 000)

Сумма налога, подлежащая уплате без учета убытка прошлого года, - 150 (1000 x 0,15)

Налоговая база с учетом убытков прошлого года - 400 (1000 - 600)

Налоговая база с учетом ограничения по предельно возможному ее уменьшению на сумму убытков прошлого года - 700 (1000 - 1000 x 0,3)

Сумма налога, подлежащая уплате с учетом допустимо разрешенного убытка прошлого года, - 105 (700 х 0,15)

Сумма минимального налога - 120 (12 000 х 0,01)

Подлежит уплате за 2006 г. (в размере суммы минимального налога) – 120

ЗАДАЧА 2

Организация добыла 120 тонн песка. В этом же месяце было еализовано 100 тонн песка за 90 тыс р (в т.ч. НДС). Расходы по доставке песка до потребителей 5 000 руб. Рассчитать НДПИ, указать сроки (Добыча в августе 2007г)

1. 90000*1,18=76271,19 (без НДС)

2. 76271-5000=71271 руб

3. 71271/100*120=85525,2 руб.

4. 85525,2*5,5%=4703,89

25 сентября – уплата

30 сентября подача декларации

ЗАДАЧА 4

Ставка НДПИ установлена в размере 419 руб. за 1 тонну добытой нефти. В связи с применением коэффициента, характеризующего степень выработанности участка недр, применительно к условиям 2007 г. (49 долл. США за баррель нефти при курсе 27,5 руб. за 1 долл. США) полная ставка НДПИ составит 1765,9 руб. за 1 тонну добытой нефти, а льготная - 805,9 руб/тонна.

Кц = (Ц - 9) x Р / 261;

Кц = (49 - 9) x 27,5 / 261 = 40 x 0,1053 = 4,2145;

Кв = 3,8 - 3,5 x Св;

Св = N / V (частное от деления суммы накопленной добычи на начальные извлекаемые запасы);

Св = 1,133 млн тонн / 1,186 млн тонн = 0,9553;

Кв = 3,8 - 3,5 x 0,9553 = 0,4564.

Итого: 419 x 4,2145 x 0,4564 = 805,9 (полная ставка: 419 x 4,2145 = 1765,9).

ЗАДАЧА 5

В январе 2007 г. организация добыла 500 тонн полезных ископаемых и совершила три сделки по реализации этой же продукции (цены реализации приведены без НДС и расходов по доставке до получателя):

на внутреннем рынке - 50 тонн продукции по 100 рублей за 1 тонну;

на внутреннем рынке - 100 тонн продукции по 105 рублей за 1 тонну;

на внешнем рынке - 200 тонн продукции по 10 долларов США за 1 тонну.

Курс доллара на дату реализации, составил 30 рублей за 1 доллар.

Выручка, исчисленная исходя из цен реализации второго квартала, составит:

50 х 100 + 100 х 105 + 200 х 10 х 30 = 75 500 рублей.

Оценка стоимости 1 тонны добытого в январе 2004 г. полезного ископаемого составит:

75 500 / (50 + 100 + 200) = 215,7 рубля.

Стоимость добытого в январе 2004 г. полезного ископаемого составит:

215,7 х 500 = 107 850 рублей.

Задача №1 В августе 2005г предприятие добыло 120т.песка.В этом же месяце было реализовано 100 т.песка за 90 тыс.руб. (В т.ч.НДС). Расходы по доставке до потребителя составили 5 тыс.руб. Ставка налога5,5%. Рассчитать сумму НДПИ за август 2005г?

НДС= 90000 / 1,18 = 76271руб.

76271-5000=71271руб. без доставки до потребителя

71271/100=712,71руб. ст-ть 1т реализованного песка

712,71*120=85525,2руб. ст-ть добытого песка

НДПИ = 85525,2 х 5,5%=4703 руб

Задача№2 В июне 2005г артель старателей добыло 1000грамм золота. Согласно аффинажного листа доля содержания золота составила 0,95. Золото было продано банку по цене 422,44руб за грамм (в т.ч. НДС). Расходы на аффинаж 3руб за грамм. Рассчитать сумму НДПИ, если ставка 6,5%?

422,44/1,18=358руб Ст-ть реализации золота без НДС

1000*0,95=950гр чистого золота во всей добыче

950*(358-3)=337250руб.облагаемая сумма дохода

337250*6,5%=21921руб – НДПИ

Задача№3 Орг-ия в феврале 2005 г. приобрело объект осн.ср-в ст-тью 420 000 руб.(в т.ч НДС). В марте он был введен в эксплуатацию. Будет применяться нелинейный способ начисления амортизации. Необходимо определить сумму налога на имущество орг-ии уплаченного в бюджет за 9месяцев 2005 г., если срок использования объекта 7 лет.

К= 2/n- кол-во месяцев по сроку использования.

К = (2/7*12) * 100% = (2/(7*12))*100%=0,024

Ст-ть без НДС 420000/1,18=355932,2руб.

Сумма амортизации за апрель 355932,2*0,024=8542

За май (355932- 8542) *0,024= 8337 руб.

За июнь (355932-8542-8337)*0,024=8138руб.

За июль (355932-8542-8337-8138)*0,024=7942руб.

За август (355932-8542-8337-8138-7942)*0,024=7751руб.

За сентябрь (355932-8542-8337-8138-7942-7751)*0,024=7565руб.

На 01.01.05=0, 01.02.05= 0, 01.03.05=0, 01.04.05=355932, 01.05.05= 347390, на 1.06.05= 339053, на 01.07.05=330716, на 01.08.05=322774, на 01.09.05=315023

Средне годовая стоимость ОС=

=(0+0+0+355932+347390+339053+330716+322774+315023)/10=201088,8руб

10- это кол-во месяцев +1(т.е. 9месяцев+1)

Налогог на имущество =201088,8*2,2%=4424 руб.

Перечисл.аванс.платежом в размере ¼ за квартал = 4424/4 = 1106 руб.

Задача№4 Предприятие осуществляет оптов.торговлю алкогольной продукцией. Реализовано со своего акцизного склада в розничную сеть

1. 2000 бут. Шампанского – емостью0,75, крепостью 12%, ставка 10,5 руб.за литр

2. 1000 бут. Вина – емкостью 0,7, крепостью 16% ставка 95 руб.за литр этилового безводного спирта(бэс).

3. 500 бут. Водки – емостью 0,5,кр.40% ставка 146 руб. за литр этилового безводн.

Опр-ть сумму акциза по данной операции.

На шампанское не считаем, т.к 100% акциза уплачивается в бюджет по заводу-изготовителю.

По винам 35% у изготовителя, 65% у оптовика в розницу.

По остальной продукции свыше 9%, 20%-изготовитель, 80%-оптовик.

Сумма акциза вина = 1000 х 0,7 х 16/100*95*0,65 = 6916руб.

Сумма акциза водки= 500 х0,5 х 40/100*146*0,80=11680руб.

Задача№5 Первоначальная стоимость оборудования введенного в эксплуатацию в июле 2000г. составила 500000руб. Необходимо рассчитать сумму авансового платежа за 1полугодие 2005г, если срок использования оборудования 12 лет, а способ начисления амортизации линейный.

К= 1/n- кол-во месяцев по сроку использования.

К = (1/12*12)=0,0069

Амортизация за январь=500000*0,0069=3450руб.

До ввода в эксплуатацию, т.е с 07.2000г до 2005г – 53месяца

Амортизация за это время=3450*53=182850руб.

Остаточная стоимость на 01.01.2005г=500000-182850=317150руб.

Остаточная ст-ть на 01.01=317150

на 01.02=317150-3450=313700

на 01.03=313700-3450=310250

на 01.04=310250-3450=306800

на 01.05=306800-3450=303350

на 01.06=303450-3450=299900

на 01.07=299900-3450=396450

среднегодова стоимость ОС=

(317150+313700+310250+306800+303350+399900+396450)/7=306800р.

Налог на имущество=306800*2,2%*1/4=1687,4руб.

Задача№6 Плательщик примен.УСН по итогам 2004г. получил доход в размере 450000руб., расходы за указ.период сост.430000руб. Необх-мо определить сумму налога подлежащего уплате, если объект налогообложения «доходы-расходы». Ставка 15%.

(450000-430000)*15%=3000 налогоблаг.базы

450*1%= 4500 – минимальная сумма налога уплачиваемая в бюджет 1% от дохода

Соответственно выплачиваем 4500руб.

Задача№7 Организация имеет транспортное средство мощностью 120 л.сил (ставка 19рублей за лошадиную силу). 05 мая заменен и зарегистрирован новый двигатель мощностью 160л.с. (ставка 50руб за л.с.). В ноябре он был продан. Необходимо рассчитать сумму транспортного налога за 2005год.

С января по апрель ставка 19руб за л.с.

С мая по ноябрь ставка 50руб за л.с.

4/12*120*19 + 7/12*160*50=760+467=1227руб.

Задача№8 Работник 20.02.05г получил рублевый заем от своей организации в сумме 50000руб на 3месяца. По договору ставка 10% годовых. Заем с % возвращен 21 мая. Ставка рефинансирования ЦБ РФ 14%. Определить сумму НДФЛ по данной операции.

Материальная выгода облагается налогом

=1294,52руб

=1294,52руб

=1232,88руб

=1232,88руб

Мат.выгода=с1-с2=61,64руб

Налог=МВ*35%=21,6руб

Задача№9 Предприятие 5 мая 2005 г. представила в налоговую инспекцию декларацию по НДС за январь 2005 г.(налоговый период месяц). Сумма налога по данной декларации 5600 руб. Необходимо определить сумму штрафных санкций.

Срок сдачи декларации по НДС не позднее 20 числа след.месяца за отчетным.

С 20 февраля по 5 мая = 76 дней. 5% за каждый полный и неполный месяц от суммы налога подлежащего уплате, не более 30% и не менее 100 руб.(п.1 статья 119)

76/30 дней(только на 30)= 2,5 месяца→ 3 (2 полный и 1 неполный).

5600*5%=280 * 3= 840 руб.-сумма штрафн.санкций

Задача№10 Физическое лицо зарегистрировалось в качестве предпринимателя 15.01.05г. Вид предпринимательской деятельности – оказание бытовых услуг. Базовая доходность 5000руб в месяц. В феврале плательщик осуществлял деятельность без привлечения наемных работников, а в марте нанял 4-х человек. Значение коэффициентов: к1=1; к2=0,3; к3=1.

Необходимо определить сумму налога подлежащего уплате в бюджет.

В январе 1работник

В феврале 1работник

В марте 5работников, т.е. всего за период 7человек

7*5000*змесяца*1*0,3*1=31500руб. –вмененный доход

31500*15%=4725руб

Задача№11 Санаторий регулярно забирает воду из реки для хозяйственных нужд. У него есть лицензия на забор ежемесячно 5000  . За июнь согласно счетчика санаторий использовал 10000 . Ставка платы за воду 150руб. за 1000 . Необходимо рассчитать сумму водного налога.

. За июнь согласно счетчика санаторий использовал 10000 . Ставка платы за воду 150руб. за 1000 . Необходимо рассчитать сумму водного налога.

руб

руб

руб

руб

при превышении нормы ставка увеличивается в 5раз.

Задача№12 У супругов совместная собственность на квартиру инвентарная стоимость которой 660000руб. Супруга пенсионерка, получающая государственную пенсию. Рассчитать сумму налога на имущество физических лиц.

660000/2=330000руб. на каждого

супруга льготируется поэтому считаем налог только на мужа

Ставка 0,299

Задача№13 Физическое лицо резидент получило доход от участия в иностранной организации 4000евро. Сумма налога уплаченная у источника выплат 200евро. Между Россией и иностранным государством есть договор об избежании двойного налогообложения. Курс евро 36,9руб.

Ставка 9%

4000*36,9*9%=13284руб должен уплатить на территории России

200*36,9=7380руб. уплатил на территории иностранного государства

13284-7380= 5904 рубля должен доплатить на территории России

Задача№14 Предприятие приобрело 500 велосипедов по цене 12000руб за штуку, а затем реализовало данную партию с 20% наценкой. Необходимо определить сумму НДС к уплате по указанной операции.

500*12000*18%=1080000руб НДС по приобретенным веласипедам

500*12000*1,20%=7200000 сумма выручки от продажи с наценкой 20%

7200000*18%=1296000руб

1296000-1080000= 216000 руб

Задача№15 На 01.01.05г у организации было зарегистрировано 40игровых автоматов.10.01.05г организация зарегистрировало 4новых автомата и 20.02.05г 8новых автоматов. Необходимо определить сумму налога на игорный бизнес отдельно за январь и февраль. Ставка 7500руб в месяц за каждый автомат.

Если автомат введен до 15 числа месяца, то ставка считается как за полный месяц и если введен после 15 числа, то ½.

Январь (40+4)*7500=330000руб

Февраль 44*7500+8*7500*1/2=360000руб

Задача №16 Организация приобрела виноматериалы для производства вина. В июле она реализовала 10000литров вина крепостью 23%. Рассчитать сумму акциза необходимую к уплате в бюджет, если ставка за литр безводного этилового спирта 19,5руб за литр, а вина 95руб за литр бэс.

Вычет:

218500-44850=173650 сумма к уплате

Задача №17 20.11.05г организация представила в налоговую декларацию но НДС за февраль 2005г. Определить сумму штрафных санкций, если сумма налога составляет 12000руб.

20.03.05г должны были представить декларацию по НДС, т.е 245дней просрочки. По ст.119 п.2 свыше 180дней просрочки ……….

245-180=65дней/30=2полных и 1неполный месяц

(12000*30%)+(12000*10%*3)=3600+3600=7200руб

&n