Работник ООО «Пассив» Рогов в одном из двух предшествующих году назначения пособия лет работал в ООО «Пассив» и по совместительству в АО «Актив», в другом – в ООО «Сальдо» и по совместительству в ООО «Акцепт». В марте текущего года Рогов болел. Из поликлиники работник принес листок временной нетрудоспособности. Для назначения и выплаты пособия он может предъявить его либо в ООО «Пассив», либо в АО «Актив». Выбранная организация назначит и выплатит Рогову пособие с учетом выплат всех работодателей.

3. Третий вариант: если на момент наступления страхового случая человек работает в нескольких организациях, а в двух предшествующих годах работал и у этих, и у других работодателей, то пособие он может получить либо по каждому месту работы без учета выплат других работодателей (первый вариант), либо по одному из последних мест работы по своему выбору (второй вариант).

Как подтвердить заработок, полученный от другого работодателя

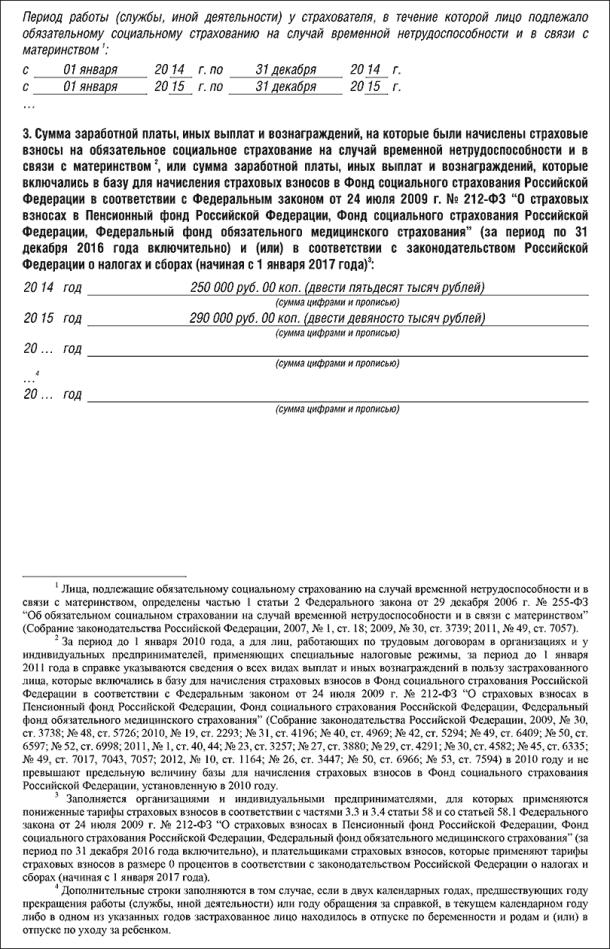

Сумму выплат, полученных в расчетном периоде, которая учитывается при расчете пособия по месту его выплаты, подтверждают справкой о сумме заработка, на которую начислялись страховые взносы, за два календарных года, предшествующих году прекращения трудовых отношений работника и работодателя, или году обращения человека за справкой, а также и за текущий год. Так же справка должна содержать информацию о количестве дней временной нетрудоспособности, декретного отпуска и отпуска по уходу за ребенком, а также периодах, в которые за работником сохранялся средний заработок, но на него не начислялись взносы. Эти данные необходимы для расчета "декретных" и "детских" пособий, так как эти дни исключают из расчетного периода.

Работодатель обязан выдать ее работнику в день увольнения или по письменному заявлению уволившегося работника. Форма справки утверждена приказом Минтруда РФ от 30 апреля 2013 года № 182н. Она может быть заполнена так, как показано ниже:

посмотреть заполненный образец

скачать

посмотреть заполненный образец

скачать

посмотреть заполненный образец

скачать

Обратите внимание: если ваша компания ликвидируется, то сотрудницам, находящимся в декретных отпусках, вы должны выдать справку о среднем заработке за 12 календарных месяцев, предшествующих месяцу увольнения в период отпуска по беременности и родам (месяцу наступления отпуска по уходу за ребенком).Связано это с тем, что пособия в этих случаях рассчитывают так же, как и отпуска (заработок за 12 календарных месяцев делят на 29,3 и на 12). Унифицированной формы такой справки нет, поэтому ее нужно составить в произвольной форме, включив в каждый месяц доходы, которые участвуют в расчете отпускных, а не пособий.

Статьей 15.1 Федерального закона от 29 декабря 2006 года № 255-ФЗ введена ответственность за представление работнику недостоверных данных о сумме выплаченных средств.

Организация, назначающая и выплачивающая пособие, имеет право проверять в территориальных органах ФСС РФ данные, указанные в полученных справках (ст. 4.1 Закона № 255-ФЗ). Если недостоверные данные представил работодатель – он должен будет возместить фонду ущерб в виде излишне выплаченных сумм пособий (ст. 15.1 Закона № 255-ФЗ). Если недобросовестность проявил работник – с него удержат излишне выплаченные суммы (ст. 15 Закона № 255-ФЗ).

Расчет пособия по временной нетрудоспособности

Сначала вспомним главные правила расчета пособий по больничным листам.

Расчетный период для оплаты больничного – это два календарных года, предшествующих году наступления временной нетрудоспособности.

В сумму выплат за расчетный период входят все виды выплат, на которые были начислены страховые взносы на ОСС, вне зависимости от того, предусмотрены они системой оплаты труда, или нет. Главное – чтобы они были осуществлены в рамках трудовых отношений работодателя и работника. Не входят в расчет выплаты, не облагаемые страховыми взносами, перечисленные в статье 422 Налогового кодекса.

Сумма фактического заработка не должна превышать максимальную сумму, на которую начисляются страховые взносы, за каждый год расчетного периода.

Средний дневной заработок для расчета пособия по временной нетрудоспособности определяют делением суммы облагаемых взносами на ОСС выплат, начисленных за два календарных года, которые предшествуют году наступления больничного, на 730 (п. 3 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). То есть число календарных дней, приходящихся на период, за который учитывают выплаты, не имеет значения. Так, при расчете пособий среднедневной заработок не может превышать:

· в 2017 году: (670 000 руб. + 718 000 руб.): 730 дн. = 1901,37 руб.;

· в 2016 году: (624 000 руб. + 670 000 руб.): 730 дн. = 1772,60 руб.;

· в 2015 году: (568 000 руб. + 624 000 руб.): 730 дн. = 1632,88 руб.;

· в 2014 году: (512 000 руб. + 568 000 руб.): 730 дн. = 1479,45 руб.;

· в 2013 году: (463 000 руб. + 512 000 руб.): 730 дн. = 1335,62 руб.

Чтобы определить сумму пособия по больничному листу к выплате, размер дневного пособия умножают на количество календарных дней болезни, указанное в больничном листе.

Размер дневного пособия рассчитывают так:

| Заработок работника, облагаемый взносами на ОСС, за два расчетных года | : | 730 дн. | × | 100, 80, 60% (в зависимости от страхового стажа) | = | Размер дневного пособия |

Чтобы определить сумму пособия по больничному листу к выплате, размер дневного пособия умножают на количество календарных дней болезни, указанное в больничном листе.

Сумма пособия по временной нетрудоспособности не может быть меньше величины пособия, рассчитанной из МРОТ. Поэтому нужно определить и минимальный заработок за два года. Он равен сумме МРОТ, установленной на день наступления страхового случая (начало болезни), умноженной на 24 месяца. Затем нужно сравнить две суммы: сумму фактического заработка сотрудника и сумму минимального заработка за два расчетных года. Если первая превышает вторую, то расчет пособия производится из нее. Если наоборот, то пособие рассчитывается исходя из минимального заработка. При условии, что страховой стаж работника не менее шести месяцев.