Вексель представляет собой один из важнейших инструментов кредитования и расчетов. Во внешней торговле он находи применение как при оформлении кредитных отношений между экспортерами и импортерами и обслуживающих их банками, так и в ряде расчетных операций и в сделках, осуществляемых за наличные

(27 слайд) Вексель - это письменное долговое обязательство, составленное по строго установленной законом форме, дающее его владельцу (векселедержателю) право требовать по истечении указанного в нем срока уплаты должником указанной в векселе суммы.

Вексель как денежное обязательство обладает рядом особенностей:

• абстрактность, т.е. отвлеченность от тех обстоятельств, которые предшествовали его выдаче или передаче;

• бесспорность - не может оспариваться должником право требования уплаты векселедержателю указанных сумм ссылками на какие-то причины;

• обращаемость - возможность использования векселя как средства обращения вместо наличных денег; для этого на оборотной стороне векселя делается передаточная надпись - индоссамент, а лицо, сделавшее надпись, называется индоссант, и таким образом происходит переуступка всех прав по векселю другому лицу

В результате вексель используется не только как инструмент, опосредствующий предоставление коммерческого кредита, но и как платежное средство, объект учета (продажи) или залога в банке.

(28 слайд) Важным фактором, повышающим надежность векселя, является получение гарантии третьего лица на его оплату. Это делается путем специальной надписи на лицевой стороне векселя - аваля или составления гарантийного письма. В качестве гаранта (авалиста) чаще всего выступают банки, а иногда крупные коммерческие фирмы Ответственность авалиста тождественна ответственности того лица, за которое дается аваль.

Вексельное обязательство может быть выражено в форме простого и переводного векселя (тратты).

Международный оборот векселей регулируется Женевской конвенцией о векселях 1930 года. Многие страны присоединились к ней (в том числе и наша страна).

(29 слайд) Простой вексель выписывается должником (во внешней торговле - импортером); они называются "соло-векселями", применяются российскими организациями в экспортно-импортных операциях с некоторыми странами. В простом векселе, согласно Женевской конвенции, должны быть указаны место и время выдачи векселя, сумма, «срок и место платежа, имя владельца векселя, подпись векселедателя. Экспортер, поставляя товар на условиях коммерческого кредита, передает импортеру (через банк) товарораспорядительные и другие документы, против получения от него простого векселя. По истечении срока кредита, а следовательно и срока простого векселя, экспортер предъявляет его импортеру-должнику и получает указанную в нем сумму за проданный на условиях коммерческого кредита товар. Простые векселя преимущественно применяются во внутреннем обороте стран, а во внешней торговле наибольшее распространение получили переводные векселя.

(30 слайд) Переводный вексель (тратта) является основным документом, с помощью которого российские внешнеторговые и другие организации оформляют предоставление (и соответственно получение) коммерческих кредитов.

В соответствии с Женевской конвенцией 1930 года переводный вексель (тратта) должен содержать следующие реквизиты:

1. Наименование документа "вексель" (на соответствующем языке);

2. Безусловный приказ уплатить определенную сумму;

3. Наименование плательщика (трассата);

4. Указание срока платежа;

5. Указание места платежа;

6. Наименование лица или приказу которого должен быть совершен платеж (ремитент);

7. Указание даты и места составления переводного векселя;

8. Подпись векселедателя (трассанта).

(31 слайд) Вексель, выставленный в соответствии с требованиями ЖВК, получил название «женевский вексель». Наряду с ним действует так называемый «англо-американский вексель», который отвечает требованиям англо-американской правовой системы. Основные различия между этими типами векселей сводятся к следующему:

1) женевский вексель содержит «вексельную метку», то есть слово «вексель», включенное в сам текст документа и выраженное на том языке, на котором составлен вексель; англо-американский вексель не содержит данного реквизита;

2) женевский вексель содержит наименование того, кому или по приказу кого должен быть совершен платеж; англо-американский вексель может быть выставлен на предъявителя;

3) женевский вексель должен содержать такие способы обозначения срока платежа по нему, которые четко указаны в ЕВЗ; англо-американский предполагает любой способ обозначения срока платежа с условием его определенности;

4) женевский вексель, подлежащий оплате в определенный срок с момента предъявления, должен быть предъявлен к акцепту в течение одного года со дня его выдачи; англо-американский вексель должен быть акцептован в «разумные сроки»;

5) исполнение обязательства по женевскому векселю может быть гарантировано полностью или в части вексельной суммы посредством аваля – вексельного поручительства; англо-американскому вексельному законодательству аваль не известен;

6) (32 слайд) векселедатель женевского векселя отвечает за акцепт и за платеж, однако он может освободить себя от ответственности за акцепт. Всякое условие, по которому он слагает с себя ответственность за платеж, считается ненаписанным; векселедатель англо-американского векселя может освободить себя от ответственности не только за акцепт, но и за платеж;

7) если векселедержатель получил женевский вексель в результате непрерывного ряда индоссаментов, он рассматривается как законный векселедержатель, даже если один из индоссаментов был поддельным; что же касается англо-американского векселя, то поддельный индоссамент полностью недействителен и не способен передать другому лицу титул законного векселедержателя.

(33 слайд) Обычно выделяют три заинтересованные стороны:

Трассант, или экспортер, который отправляет переводной вексель трассату;

Трассат, или импортер, который должен уплатить сумму, указанную в переводном векселе, бенефициару;

Бенефициар, которым является либо сам трассант, либо банк трассанта.

Как простые, так и переводные векселя (тратты) выписываются на сумму основного долга и причитающихся процентов за пользование кредитом. По каждой сделке выставляется столько тратт, сколько платежей предусмотрено по контракту. Погашение кредитов на срок до 1 года делается единовременным взносом, а на более длительны сроки равными годовыми (полугодовыми) взносами.

(34 слайд) Тратты предоставляют экспортеру следующие преимущества:

1) превращение дебиторской задолженности в коммерческий вексель позволяет экспортеру разгрузить свой баланс;

2) учетная ставка по векселям ниже, чем по кредиту по текущему счету;

3) при тратте на предъявителя экспортер получает гарантию оплаты еще до поставки товара.

Тем не менее срочные тратты и тратты на предъявителя несут в себе риски, которыми нельзя пренебрегать:

1) если импортер по какой-либо причине не хочет или не может принять товар, и этот товар, например, остается в иностранном порту, то никакая оплата не предусматривается;

2) кроме того, при срочной тратте товар может быть уже поставлен, а оплата не произведена.

(35 слайд) В международных расчетах используются также чеки, впервые появившиеся в XVI в. в виде квитанции кассиров, которые за хранение денег взимали проценты с вкладчиков. Если плата осуществляется с помощью чека, то должник (покупатель) либо самостоятельно выставляет чек (чек клиента), либо поручает его выписку банку (чек банка). Формы и реквизиты чека регулируются национальным и международным законодательством (Чековой конвенцией 1931 г.). Чек подлежит оплате (инкассации) по предъявлении.

В странах англосаксонской системы права чек рассматривается как разновидность переводного векселя, а именно – как переводный вексель, выставленный на банкира. Вексель и чек отличаются друг от друга и по срокам обращения. Если срок, на который выставлен вексель, определяется по усмотрению сторон – участниц вексельного правоотношения, то сроки обращения чека четко определены либо в национальном законодательстве, либо в международных соглашениях.

В качестве средства платежа в международных расчетах неторгового характера используются дорожные чеки и еврочеки. Дорожный (туристский) чек — платежный документ, денежное обязательство (приказ) выплатить обозначенную на нем сумму валюты его владельцу. Дорожные чеки выписываются крупным банками в национальной и иностранных валютах разного достоинства. Образец подписи владельца проставляется в момент продажи ему чека. Еврочек — чек в евровалюте — выписывается банком без предварительного взноса клиентом наличных денег и на более крупные суммы в счет банковского кредита сроком до месяца; оплачивается в любой стране — участнице соглашения «Еврочек» (с 1968 г.). Единая форма еврочеков, оплата их лишь при условии предъявления владельцами гарантийных карточек, контроль за обработкой еврочеков с помощью ЭВМ способствуют совершенствованию расчетов по международному туризму.

(36 слайд) Каждый чек имеет свои реквизиты. Обычно он содержит следующую информацию:

1) номер чека;

2) дата выписки чека;

3) идентификационный номер банка;

4) получатель (бенефициар);

5) сумма чека (цифрами);

6) сумма чека (прописью);

7) банк плательщика;

8) идентификационный номер банка;

9) номер счета чекодателя;

10) подпись владельца;

11) причина, по которой чек выписан.

(37 слайд) Различают следующие типы чеков: именные, ордерные и предъявительские.

Среди них только ордерный чек дает возможность держателю переуступить право получения денег другому лицу посредством индоссамента (специальной передаточной надписи). Индоссаменты бывают 4-х видов: бланковые, именные, целевые и безоборотные.

В случае использования бланкового индоссамента держатель чека на обороте ставит свою подпись. При использовании именного индоссамента держатель чека ставит на обороте подпись и указывает имя лица, которому передается право получения денег по данному чеку. В случае использования целевого индоссамента держатель чека указывает на обороте цель передачи чека другому лицу, что ограничивает возможность получения денег. Когда держатель чека желает ограничить или исключить возможность предъявления претензий по чеку при его неоплате, он пользуется в тексте индоссамента словами «без оборота».

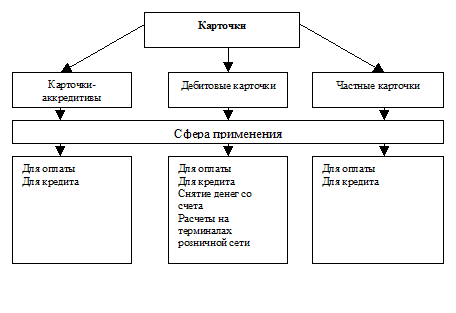

(38 слайд) С 60-х годов XX в. в международных расчетах активно используются банковские карточки. Банковская карточка — именной денежный документ, дающий право владельцу приобретать товары и услуги с использованием безналичных расчетов. Преобладают кредитные карточки американского происхождения (Виза Интернэшнл, Мастеркард, Америкэн Экспресс и др.). Дли их обработки используется компьютерная, электронная и космическая связь. Различают следующие виды банковских пластиковых карт (см. рис. 4) (39 слайд)

Рис. 4. Типы банковских карточек и сфера их применения.

Карточки-аккредитивы (или кредитные карточки) предназначены для покупки товаров с использованием банковского кредита, а также для получения аванса в форме наличных денег. Их характерная особенность – открытие банковской кредитной линии, которая используется автоматически всякий раз, когда делается покупка или дается кредит в денежной форме. Как правило, кредитная карточка действует в пределах установленного лимита.

Дебетовые карточки выпускаются банком или финансовым учреждением для обеспечения доступа к чековому или сберегательному счету клиента.

Частные карточки эмитируются коммерсантами, телефонными компаниями, туристическими агентствами, крупными торговыми фирмами, финансовыми учреждениями и др. Их появление обусловлено льготами для пользователей, а также более низкими комиссионными расходами для эмитентов.

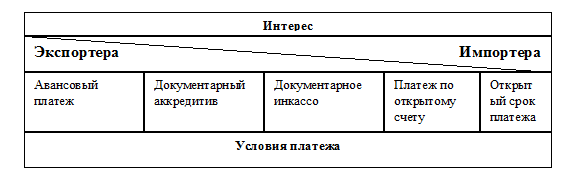

(40 слайд) Сравнительная характеристика форм расчетов с точки зрения изменения интересов экспортера и импортера представлена на рисунке 5.

Рис. 5. Сравнение форм международных расчетов с точки зрения интересов импортера и экспортера.

(41 слайд) Достоинства и недостатки вышеперечисленных форм международных расчетов представлены в таблице 1.

ТАБЛИЦА 1

ДОСТОИНСТВА И НЕДОСТАТКИ НЕКОТОРЫХ ФОРМ РАСЧЕТОВ

| Форма расчетов | Достоинства | Недостатки |

| Банковский перевод | Относительная простота, невысокая стоимость, быстрота осуществления платежа | Высокие риски одной из сторон (риск неоплаты поставленного товара для экспортера, риск непоставки товара для импортера при авансовом платеже) |

| Инкассовая | Расходы невелики, импортер оплачивает только действительно поставленный товар, а экспортеру гарантируется, что товар не перейдет в собственность до оплаты | Длительное прохождение документов через банки, возможная неплатежеспособность импортера к моменту получения представленных документов и его отказ от оплаты |

| Аккредитивная | Надежное обеспечение платежа до начала отгрузки. Гарантии импортеру, что окончательный платеж будет произведен только после поставки товара | Сложность, задержки прохождения документов через банки, большие комиссии, взимаемые за банковские услуги. |

(42 слайд) Рекомендации по установлению тех или иных форм расчетов представлены в таблице 2.

ТАБЛИЦА 2

РЕКОМЕНДАЦИИ ПО ИСПОЛЬЗОВАНИЯ ФОРМ РАСЧЕТОВ

| Авансовый платеж | Аккредитив | Инкассо | Открытый счет | |

| Деловое знакомство | новое | новое | Хорошо установленное | |

| Тип товара | Изготовлен на заказ | Изготовлен на заказ | Стандартный | |

| Политическая ситуация | Неустойчивая | Неустойчивая | Устойчивая | Отличная |

| Экономическая ситуация | неустойчивая | неустойчивая | устойчивая | отличная |

(43 слайд) При выборе формы платежа необходимо учитывать следующие обстоятельства:

- кредитоспособность покупателя и надежность поставщика;

- тип поставляемого товара и его ценность;

- условия платежа, предложенные другими фирмами;

- рыночную конъюнктуру (выгодную как для покупателя, так и для поставщика);

- риск данной страны;

- риск ограничения перевода средств из страны в страну;

- таможенные ограничения.

Структура использования отдельных форм международных расчетов следующая.

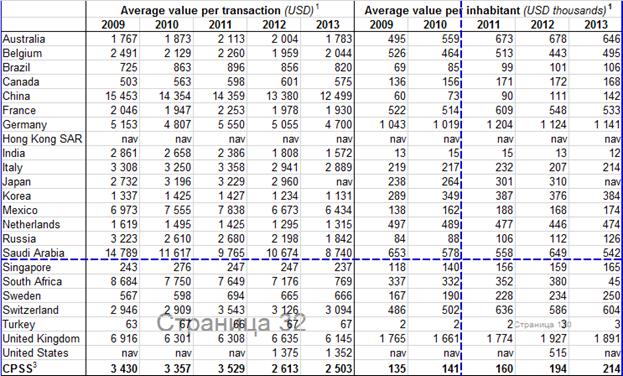

Статистика осуществления расчетных операций в мире представлена в таблицах 3 - 5.

Таблица 3

(44 слайд) Количество международных расчетов, в том числе по странам

| Total number of transactions (millions) | |||||

| Australia | 6 093 | 6 590 | 7 129 | 7 711 | 8 394 |

| Belgium | 2 290 | 2 386 | 2 503 | 2 511 | 2 702 |

| Brazil | 18 375 | 19 333 | 21 774 | 23 510 | 26 050 |

| Canada | 9 071 | 9 410 | 9 816 | 9 919 | 10 291 |

| China | 5 185 | 6 768 | 8 432 | 11 203 | 15 502 |

| France | 16 422 | 17 057 | 17 538 | 18 068 | 18 087 |

| Germany | 16 578 | 17 324 | 17 739 | 18 211 | 19 934 |

| Hong Kong SAR | nav | nav | nav | nav | nav |

| India | 5 488 | 6 601 | 7 686 | 8 557 | 9 736 |

| Italy | 3 947 | 4 004 | 4 160 | 4 263 | 4 487 |

| Japan | 11 167 | 10 559 | 11 903 | 13 345 | nav |

| Korea | 10 618 | 12 082 | 13 494 | 15 242 | 17 027 |

| Mexico | 2 118 | 2 319 | 2 617 | 2 932 | 3 181 |

| Netherlands | 5 091 | 5 442 | 5 604 | 5 783 | 6 070 |

| Russia | 3 728 | 4 832 | 5 646 | 7 309 | 9 779 |

| Saudi Arabia | 1 178 | 1 372 | 1 622 | 1 776 | 1 859 |

| Singapore | 2 416 | 2 569 | 3 279 | 3 421 | 3 767 |

| South Africa | 1 958 | 2 187 | 2 379 | 2 768 | 3 078 |

| Sweden | 2 741 | 2 980 | 3 102 | 3 346 | 3 604 |

| Switzerland | 1 287 | 1 359 | 1 421 | 1 499 | 1 580 |

| Turkey | 1 910 | 2 178 | 2 490 | 2 865 | 3 214 |

| United Kingdom | 15 891 | 16 546 | 17 795 | 18 504 | 19 722 |

| United States | 104 050 | 107 021 | 113 882 | 117 588 | 123 141 |

| CPSS1 | 247 601 | 260 919 | 282 012 | 300 331 | 311 205 |

Таблица 4

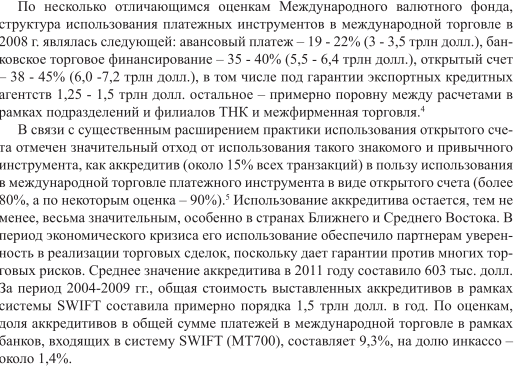

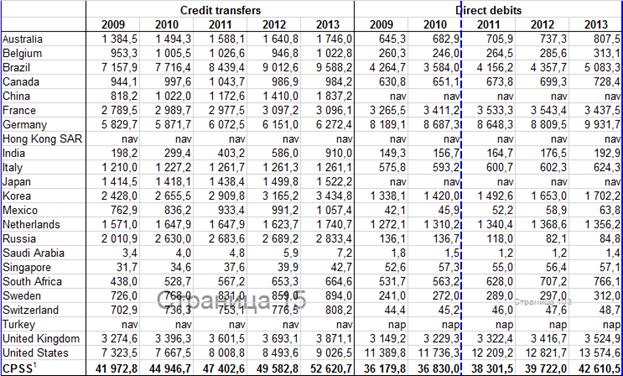

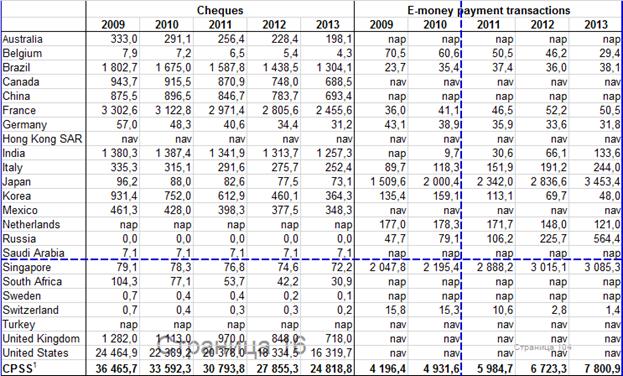

(45 слайд) Виды международных расчетов

Таблица 5

(46 слайд) Суммы международных расчетов

| Total value of transactions (USD billions) 1 | |||||

| Australia | 10 764 | 12 341 | 15 067 | 15 453 | 14 971 |

| Belgium | 5 702 | 5 081 | 5 657 | 4 920 | 5 522 |

| Brazil | 13 314 | 16 694 | 19 520 | 20 113 | 21 370 |

| Canada | 4 559 | 5 303 | 5 867 | 5 959 | 5 913 |

| China | 80 125 | 97 144 | 121 081 | 149 893 | 193 752 |

| France | 33 594 | 33 205 | 39 522 | 35 735 | 34 913 |

| Germany | 85 430 | 83 274 | 98 453 | 92 049 | 93 689 |

| Hong Kong SAR | nav | nav | nav | nav | nav |

| India | 15 704 | 17 547 | 18 336 | 15 473 | 15 308 |

| Italy | 13 057 | 13 012 | 13 968 | 12 536 | 12 963 |

| Japan | 30 507 | 33 746 | 38 430 | 39 501 | nav |

| Korea | 14 192 | 17 221 | 19 257 | 18 804 | 19 263 |

| Mexico | 14 766 | 17 522 | 20 511 | 19 569 | 20 469 |

| Netherlands | 8 240 | 8 137 | 7 988 | 7 492 | 7 979 |

| Russia | 12 014 | 12 611 | 15 131 | 16 066 | 18 011 |

| Saudi Arabia | 17 416 | 15 941 | 15 842 | 18 955 | 16 252 |

| Singapore | |||||

| South Africa | 17 006 | 16 948 | 18 201 | 19 865 | 2 367 |

| Sweden | 1 553 | 1 782 | 2 152 | 2 225 | 2 399 |

| Switzerland | 3 793 | 3 952 | 5 035 | 4 685 | 4 889 |

| Turkey | |||||

| United Kingdom | 109 899 | 104 249 | 112 254 | 122 771 | 121 201 |

| United States | nav | nav | nav | 161 648 | 166 463 |

| CPSS3 | 492 344 | 516 566 | 593 247 | 784 752 | 778 801 |

| (47 и 48 слайды) |

(49 слайд)

(50 слайд)

(51 слайд)