Для анализа платежеспособности рассчитываются финансовые коэффициенты платежеспособности. Если фактическое значение коэффициента не соответствует нормальному ограничению, то его можно рассматривать в динамике.

Общая платежеспособность определяется как ее способность покрыть все свои обязательства всеми имеющимися активами.

Коэффициент общей платежеспособности. Нормальным ограничением для данного показателя будет Кобщ. пл. ≥1.

|

Для подтверждения платежеспособности проверяют: наличие денежных средств на расчетных счетах, краткосрочные финансовые вложения.

Постоянное кризисное отсутствие наличности приводит к тому, что организация превращается в «технически неплатежеспособную», а это первая ступень к банкротству. Далее следуют отсутствие просрочнной задолженности, задержки платежей и несвоевременное погашение кредитов, а также длительное непрерывное пользование кредитами.

Низкая платежеспособность может быть как случайной, временной, так и длительной, хронической.

Причины:

- недостаточная обеспеченность финансовыми ресурсами;

- невыполнение плана реализации продукции;

- нерациональная структура оборотных средств;

- несвоевременные поступления платежей от дебиторов;

- товары на ответственном хранении и т.д.

Дополним анализ расчётом коэффициентов ликвидности.

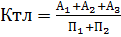

1. Коэффициент текущей ликвидности (коэффициент покрытия). Коэффициент текущей ликвидности определяется как отношение фактической стоимости, находящихся в наличии у предприятия оборотных средств в виде производственных запасов, готовой продукции, денежных средств, дебиторских задолженностей и прочих оборотных активов к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей Необходимое значение 1,5. Оптимальное: 2,0-3,5.

, ,

|

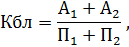

2. Коэффициент быстрой ликвидности (строгой ликвидности) помогает оценить возможность погашения фирмой краткосрочных обязательств в случае ее критического положения, когда не будет возможности продать запасы. Допустимое Кб=0,7 - 0,8. Оптимальное =1.

|

Как видно из расчетов, коэффициент быстрой ликвидности показывает результаты выше нормативного значения, что свидетельствует о том, что предприятие имеет дебиторскую задолженность для полного погашения текущих обязательств.

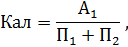

3. Коэффициент абсолютной ликвидности является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности фирма может погасить в ближайшее время. Нормальное ограничение Ка.л. ≥0,2-0,5. Оптимальное значение для производственных предприятий 0,3-0,4. Показывает, какая часть текущей задолженности может быть погашена в ближайшее время, что является одним из условий платежеспособности. Если фактическое значение коэффициента укладывается в указанный диапазон, то имеющаяся краткосрочная задолженность может быть погашена за 2-5 дней.

| |

Коэффициент текущей ликвидности является главным показателем платёжеспособности. Хотя он имеет нормальное значение от 1,5 до 3,5, но в условиях нестабильности экономики невозможно нормирование этого показателя и он должен оцениваться для каждого конкретного предприятия отдельно. Если соотношение текущих активов и краткосрочных обязательств ниже чем 1:1, то можно говорить о высоком финансовом риске, связанным с тем, что предприятие не сможет оплатить счета. Если значение коэффициента превышает 1, то можно говорить о том, что организация располагает некоторым объемом свободных средств, формируемых за счет собственных источников.

В финансовой теории есть положение, что чем выше оборачиваемость оборотных средств, тем меньше может быть нормальный уровень коэффициента текущей ликвидности.

Однако не любое ускорение оборачиваемости материальных оборотных средств позволяет считать нормальным более низкий уровень коэффициента, а лишь связанное со снижением материалоемкости: чем меньше необходимая потребность в материальных ресурсах, тем меньшая часть средств расходуется на приобретение материалов и тем большая остается для погашения долгов.

С целью разработки прогноза платежеспособности рассчитывают коэффициенты восстановления (утраты) платежеспособности:

| (10) |

где

Ктл.н.,Ктл.к – коэффициент текущей ликвидности на начало и конец периода;

6 – период восстановления (утраты) платежеспособности; период восстановления–6 месяцев, утраты–3 месяца.

Т – отчетный период, мес.

Коэффициент восстановления платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия восстановить свою платежеспособность. Коэффициент восстановления платежеспособности, принимающий значение меньше 1, свидетельствует о том, что у предприятия в ближайшие шесть месяцев нет реальной возможности восстановить платежеспособность.

Коэффициент утраты платежеспособности, принимающий значение больше 1, свидетельствует о наличии реальной возможности у предприятия не утратить платежеспособность. Коэффициент утраты платежеспособности, принимающий значение меньше 1, свидетельствует о том, что предприятие в ближайшие три месяца может утратить платежеспособность.