Рассмотрим подробнее роль коммерческих банков в изменении предложения денег в экономике. В начале представим себе, что банки занимаются только пассивными операциями: они привлекают деньги клиентов на депозиты, но не выдают кредитов. Следовательно, банки не могут начислять проценты на депозиты. Привлеченные на депозиты денежные средства, не выданные в качестве кредитов, становятся банковскими резервами. В упрощенном случае, когда банки не выдают кредиты (хотя это трудно представить, так как противоречит интересам банков), но получают депозиты, направляемые в резервы, мы имеем систему 100%-го банковского резервирования.

Такая система (если бы она существовала) позволила бы банкам чувствовать себя очень уверенно - они могли бы вернуть деньги клиентам, даже если бы последние одновременно обратились за ними в банки. Однако банкиры уже давно обратили внимание на то, что вкладчики не обращаются одновременно в банки с просьбой о снятии денег со счетов (за исключением периодов крупных финансово-экономических потрясений). Кроме того, у банков появляются все новые вкладчики и, таким образом, новые депозиты. Все это позволяет банкам лишь часть полученных депозитов держать на счетах в качестве резервов, а остальную сумму - направлять на кредитование экономики и получать процентные платежи. Такая система называется частичным банковским резервированием.

В условиях частичного банковского резервирования коммерческие банки могут создавать новые деньги, когда они выдают кредиты. Однако, когда должники (население и фирмы) возвращают эти кредиты, новые деньги «уничтожаются» и денежная масса снова сокращается.

Более подробно процесс создания новых денег банками можно проследить на следующем примере. Допустим, что вкладчики (население и фирмы) поместили в качестве депозитов (D) на счета Сбербанка сумму 100 млн. руб. Часть полученной суммы банк обязан хранить в качестве резерва, который предназначается как для покрытия текущих расходов банка, так и для снижения степени риска неуплаты по обязательствам. Минимальные пределы обязательного резервного фонда банков устанавливаются в странах с рыночной экономикой законодательно и за выполнением этих требований следит Центральный банк, что играет важную роль в регулировании предложения денег. Норма обязательных резервов рассчитывается как отношение резервов к депозитам, ее значение колеблется в странах с рыночной экономикой в пределах от 3 до 20% по различным видам вкладов. В России норма обязательных резервов была установлена с 1 апреля 2011 г. в размере 4% по рублевым и валютным вкладам. Это означает, что, если, например, Сбербанк получил депозитов на 100 млн. руб. (D), то он обязан отправить 4 млн. руб. (R) в Фонд обязательного резервирования, а остальные 96 млн. руб. могут быть выданы клиентам в качестве кредитов.

Воспользуемся упрощенным (Т-образным) балансом банка, чтобы показать произошедшие изменения в его активах и обязательствах по сравнению с неким начальным состоянием. В таблице 20.1 показаны активы и обязательства банка «А» после получения депозитов на 100 млн. руб.

Избыточные резервы могут быть выданы клиентам в качестве кредитов. При выдаче кредита банк переводит соответствующую сумму на текущий счет клиента или выплачивает ее наличными. Результатом этих действий банка является появление новых денег в размере 96 млн. руб. В данном случае в состав денежной массы (М1) включается не только сумма депозитов, но и выданные банком кредиты, которые активно используются клиентами.

В то же время необходимо учесть, что, когда срок кредита истечет и все 96 млн. руб. будут возвращены банку клиентами, на такую же сумму уменьшится количество денег в обращении. Следовательно, каждый отдельно взятый банк увеличивает путем выдачи кредитов размер денежной массы лишь временно, пока эти деньги обращаются в экономической системе и не вернулись в банк.

| Баланс | Банка «А» | |||

| Активы (в млн. руб.) | Пассивы | (в млн. руб) | ||

| Обязательные резервы +4 Избыточные резервы +96 | Текущие счета | (депозиты) | +100 |

Поскольку в любой стране с рыночной экономикой функционирует большое количество коммерческих банков, интересно проследить изменения, которые произойдут в структуре и размере денежной массы в результате первоначального депозита в отдельном банке при частичном банковском резервировании.

Клиенты Банка «А», получившие кредиты на сумму 96 млн. руб., уплатили эти деньги различным физическим и юридическим лицам за предоставленные товары и услуги, а последние поместили эти деньги на депозитные счета в Банк «Б». Эти депозиты позволяют банку выдать новых кредитов на сумму 90,25 млн. руб. Эти операции отражены в таблице 20.3.

| Баланс | Банка «Б» | |||

| Активы | (в млн. руб.) | Пассивы (в млн. руб.) | ||

| Обязательные Кредиты | резервы + 3.84 +92.16 | Депозиты (текущие | счета) +96 |

96-4%=92.16

96-92.16=3.84

С учетом операций указанных двух банков общий прирост предложения денег составил 188.16 млн. руб. Но на этом процесс увеличения денежной массы не заканчивается. На следующем этапе выданные кредиты направляются в оплату товаров и услуг и становятся доходами хозяйственных агентов, получивших эти средства в качестве платежей за товары и услуги. Затем эти 92.16 млн. руб. вновь помещаются на депозиты, скажем, в Банк «В», который теперь может расширить сумму выданных кредитов на 85,74 млн. руб. (с учетом того, что из суммы 90,25 млн. руб. необходимо вычесть 4,51 млн. руб. как обязательные резервы). Эти операции показаны в таблице 20.4.

| Баланс | Банка «В » | |||

| Активы | (в млн. руб.) | Пассивы (в млн. руб.) | ||

| Обязательные Кредиты | резервы + 3.69 +88.47 | Депозиты (текущие | счета) +92.16 |

Следовательно, операции Банка «В» увеличили общую сумму новых денег, созданных всеми упомянутыми банками до 276.63 млн. руб. (это суммарная величина выданных кредитов).

Логика рассуждений ведет нас к следующему выводу: процесс создания новых денег будет продолжаться на последующих этапах увеличения депозитов в системе банков, но до определенного предела. Этот предел рассчитывается как предел бесконечной убывающей геометрической прогрессии:

100 млн. руб. + 96 млн. руб. + 92,16 млн. руб. + 88.47 млн. руб. +... =

100 млн. руб. х (1 + 0,96 + 0,962 + 0,963 +...) =

100 млн. руб. х 1/(1-0,96) =

100 млн. руб. х 1/0,04 = 2.5 млрд. руб.

Таким образом, при уровне резервных требований 4% первоначальный депозит 100 млн. руб. породил мультипликационный эффект расширения банковских депозитов, что привело, в конечном счете, к приросту предложения денег на 2.5 млрд. руб.

Конкретно оценить масштабы расширения денежной массы в результате создания банками новых денег позволяет депозитный мультипликатор (md). Он рассчитывается по формуле:

md = ΔM / ΔD или md = 1/ rr

где ΔM - прирост денежной массы,

ΔD - первоначальный прирост депозитов,

rr - обязательная норма банковских резервов.

В нашем примере депозитный мультипликатор md = 25, т.е. возрастание депозитов в банковской системе на 1 руб. ведет к увеличению денежной массы на 25 руб.

Обратим внимание, что создание новых денег банками при системе частичного резервирования приводит к увеличению денежной массы, повышению ликвидности, но не к росту национального богатства. Дело в том, что заемщики не становятся богаче после получения кредитов, так как растут их долговые обязательства.

В нашем примере предполагалось, что все деньги, взятые в банках в качестве кредитов, вновь возвращаются туда в форме депозитов. Однако в реальном мире заемщики могут оставить у себя часть полученной наличности. Это, несомненно, повлияет на величину мультипликатора денежного предложения. Кроме того, коммерческие банки могут иметь фактические резервы в сумме, превышающей обязательные резервы. Эта разница между фактическими и обязательными резервами называется избыточными резервами банков и также влияет на величину мультипликатора денежного предложения. Рассмотрим модель предложения денег с учетом указанных «утечек» в систему текущего обращения.

Предположим, что население имеет коэффициент депонирования, представляющий собой отношение наличности к депозита м, в размере сr, а банки поддерживают норму банковских резервов на уровне rr. В таком случае мы можем записать, что

C/D = сr, a

R/D = rr,

где С - наличность, R - резервы, a D - депозиты.

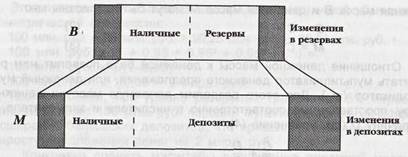

Введем понятие денежной базы (В), как суммы денежных средств у населения (наличность) и резервов коммерческих банков. Тогда денежная масса В и денежная масса М или предложение денег (MS) могут быть записаны как:

В = С + R (2)

М (MS) = С + D (3)

Отношение денежной массы к денежной базе позволит нам рассчитать мультипликатор денежного предложения, или денежный мультипликатор (тт).

Для этого разделим денежную массу и денежную базу, проставленные соответственно в числителе и знаменателе, на величину D (см. уравнение (4):

=

=  =

=  (4)

(4)

Таким образом, денежный мультипликатор можно представить в виде формулы:

Mm = (5)

Очевидно, что денежный мультипликатор оказывается меньше депозитного мультипликатора, поскольку наличность С присутствует как в составе денежной массы, так и денежной базы:

˂ 1/ rr ( 6)

Следовательно, если население не имеет наличности на руках и все свои деньги держит на депозитах в банках (сr = 0), то денежный мультипликатор превращается в депозитный мультипликатор: 1/ rr

Рис. Взаимосвязь между денежной базой и денежной массой.

На рис. 20.1 показана взаимосвязь между денежной базой, В и денежной массой, М (как правило, на практике Центральный банк оперирует денежным агрегатом М2). Рисунок показывает, что, поскольку резервы составляют устойчивую долю от депозитов, любое увеличение резервов позволяет банкам увеличивать депозиты в большей пропорции, и депозитный мультипликатор равен обратной величине от нормы банковских резервов. Денежный мультипликатор показывает результат воздействия прироста денежной базы (С + R) на прирост денежного предложения. Так как денежная база оказывает мультиплицирующее воздействие на предложение денег, то ее часто называют деньгами повышенной силы или деньгами повышенной эффективности. MS (предложение денег) = m х B

Таким образом, количество денег в стране увеличивается в том случае, если:

растет денежная база;

· снижается норма минимального резервного покрытия;

· уменьшаются избыточные резервы коммерческих банков;

· снижается доля наличных денег в общей сумме платежных средств населения.

Различают краткосрочные и долгосрочные кривые предложения денег, отражающие зависимость предложения денег от ставки процента.

Краткосрочная кривая строится при неизменности денежной базы. Долгосрочная кривая отражает реакцию банковской системы на изменения в спросе на деньги. Определяющую роль в формировании долгосрочной кривой предложения денег играют тактические цели центрального банка (табл. 25.1).

Следовательно, модель предложения денег позволяет рассчитать денежный мультипликатор и показать, что величина денежного предложения находится в прямой зависимости от денежной базы, в обратной зависимости от нормы банковского резервирования и также в обратной зависимости от коэффициента депонирования денег.

Важным выводом, вытекающим из анализа модели предложения денег, является то, что Центральный банк не в состоянии полностью контролировать предложение денег в стране. Он, конечно, может жестко регулировать денежную базу, но не может регламентировать фактическую норму банковских резервов, как и соотношение между наличностью и депозитами (коэффициент депонирования денег, (сr).