Понятие венчурного финансирования появилось во второй половине прошлого столетия. В 1957 г. в Силиконовой долине США впервые был применен способ сбора денежных средств под рисковое инвестирование малых и средних фирм, находящихся на стадии организации или становления и ориентирующихся на разработку новых перспективных технологий. На сегодняшний день в Силиконовой долине ежегодно инвестируется порядка 5 млрд.долл. США на финансирование различных проектов посредством венчурных фондов[6].

Исходя из определения Европейской ассоциации прямых частных инвестиций и венчурного капитала (EVCA), венчурный капитал - это денежные средства профессиональных участников рынка, инвестируемые совместно с предпринимательскими средствами для финансирования начальных стадий или на этапе развития. Компенсацией высокого уровня риска, принимаемого на себя инвестором, является ожидание повышенной нормы вознаграждения на совершаемые инвестиции в рискованный бизнес-проект.

Главным стимулом вложения рискового капитала состоит в стремлении получить не предпринимательский, а учредительский доход. То есть цель капиталистов – «выращивание» подопечной фирмы до такой стадии, когда она станет приносить устойчивую прибыль. Тогда ее можно будет выгодно продать крупной корпорации либо выпустить и реализовать на фондовой бирже ее акции. Превышение рыночной стоимости своих акций над объемом первоначального вложенного в малую фирму капитала и представляет главный объект интереса рисковых капиталистов, их учредительскую прибыль.

Наконец, еще одной особенностью такой формы инвестирования, выгодно отличающегося от обычного финансирования, является высокая степень личной заинтересованности капиталистов в успехе нового предприятия. Рисковые финансисты часто не ограничиваются представлением средств, а оказывают различные управленческие, консультативные и прочие деловые услуги новой компании, но при этом не вмешиваются в оперативное руководство ее деятельностью. Нередко для малых наукоемких фирм такая помощь гораздо существеннее денег[7].

Получили распространение несколько практических форм осуществления рисковых капиталовложений. Простейшая из них сводится к непосредственному перечислению средств от инвестора к создателям малой инновационной фирмы. Более сложные формы включают ряд дополнительных звеньев, появляющихся для снижения степени риска и разделения между группой инвесторов возможных убытков в результате неудачных капиталовложений. Все эти формы не исключают, а дополняют одна другую, обеспечивая достаточно большую тактическую гибкость в финансировании нововведений[8].

Приоритетными направлениями венчурных инвестиций являются: био- и медицинские технологии и оборудование, наносистемы, информационно-телекоммуникационные системы, рациональное природопользование, энергетика и энергосбережение[9].

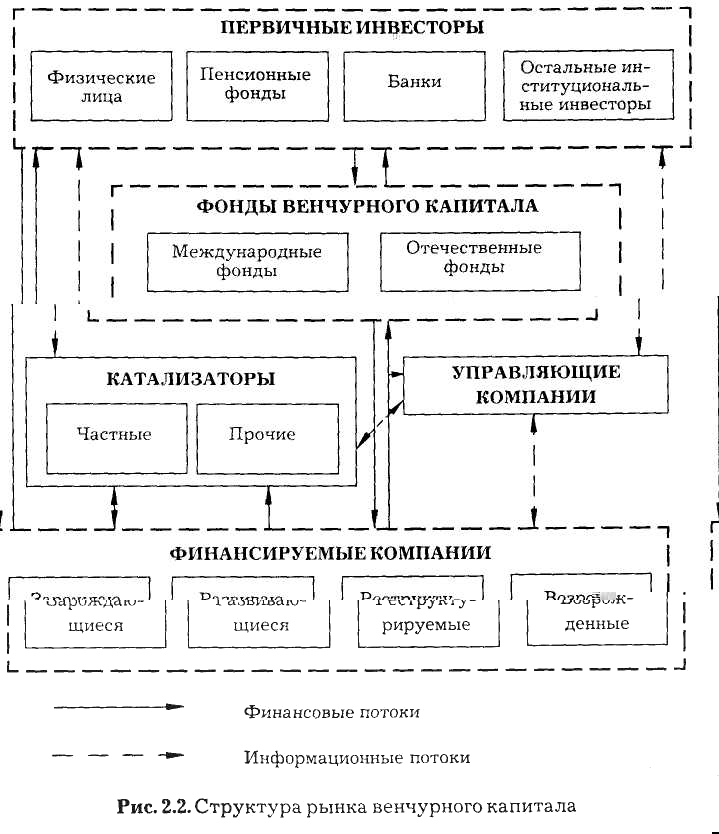

Венчурное инвестирование (рис. 1), как правило, осуществляется в малые и средние частные предприятия без предоставления ими какого-либо залога или заклада, в отличие от банковского кредитования[10].

Венчурные фонды или компании предпочитают вкладывать капитал в фирмы, чьи акции не обращаются свободно на фондовом рынке.

Рис. 1.1 - Структура венчурного капитала

Специфика венчурного финансирования заключается в том, что средства предоставляются на безвозвратной, беспроцентной основе, не требуется обеспечения. Переданные в распоряжение венчурной фирмы ресурсы не подлежат изъятию в течение всего срока действия договора между нею и финансовым учреждением.

Возврат вложенных средств и реализация прибыли венчурных предприятий происходит в момент выхода ценных бумаг фирмы на открытый рынок. По существу финансовые учреждения становятся совладельцами фирмы-новатора, а предоставленные средства — взносом в уставный фонд предприятия[11].

Малые фирмы не случайно являются главным объектом рискового финансирования. Повышенная эффективность НИОКР и нововведенческого процесса в целом обусловлена в них рядом факторов:

1) научные разработки в малых фирмах обычно ведутся максимально интенсивно, так как в течение сравнительно непродолжительного периода все усилия сосредоточиваются на одном проекте;

2) в них немногочисленный аппарат управления, что не только снижает накладные расходы, но и позволяет избежать бюрократических проволочек и согласований, снижающих эффективность НИОКР в лабораториях крупных промышленных корпораций;

3) в малых фирмах выше гибкость производства. Они лучше видят тенденции развития рынка, более умело приспосабливаются к запросам потребителей.

Успехи рискового предпринимательства в разработке научно-технических новшеств заставили крупные промышленные корпорации не только пойти на создание корпоративных фирм венчурного капитала, но и развернуть поиск новых элементов своей внутренней структуры, позволяющих полнее использовать творческий потенциал научно-технического и управленческого персонала, стимулировать инициативу в деле интенсификации производства[12].

В частности, здесь можно отметить внутрикорпоративные венчурные фирмы. Они представляют собой небольшие подразделения, организуемые для разработки и производства новых типов наукоемкой продукции и наделяемые значительной автономией в рамках крупных корпораций.

Данные о структуре венчурного финансирования приведены в табл.1.2[13].

Таблица 1.2 - Структура венчурного и частного финансирования по странам Центрально-Восточной Европы за 2008 г., млн. евро.

| Тип инвести-рования | Страны | |||||||

| Болгария | Чехия | Венгрия | Польша | Румыния | Словакия | Страны Балтии | Респу-блики Югосла-вии | |

| Посевной капитал | - | - | 0,890 | - | - | - | 0,300 | - |

| Стартовый капитал | - | 0,318 | 2,277 | - | 31,339 | 3,999 | 7,132 | - |

| Расширение доли рынка | 7,000 | 0,780 | 28,673 | 7,000 | 38,150 | 0,221 | 2,517 | 11,020 |

| Замещающий капитал | - | 0,211 | 0,890 | - | 5,875 | 2,134 | - | - |

| Выкуп компании | 28,812 | 352,899 | 702,520 | 296,621 | 34,592 | 12,994 | 12,185 | 76,554 |

| Итого за 2008 | 35,812 | 354,208 | 734,360 | 303,621 | 109,956 | 19,348 | 22,134 | 87,574 |

| Итого за 2007 | - | 108,953 | 147,247 | 107,818 | 70,000 | 19,467 | 35,730 | 19,105 |

Инвестиционные компании малого бизнеса функционируют при непосредственной поддержке государства и занимаются не только рисковым финансированием наукоемких предприятий. В их задачи входят мобилизация финансовых средств, экспертиза и отбор проектов, размещение капитала по конкретным проектам, оказание широкого спектра консультационных услуг и управленческой поддержки финансируемым предприятиям.

В связи с этим большую роль играет опыт «взращивания» новых венчурных предприятий. Считается, что он приобретается, в среднем, после осуществления хотя бы пяти проектов. В дальнейшем доля успешных проектов резко повышается.