Лекция № 7. Теоретические и практические аспекты налогообложения прибыли

План

1. Экономическое значение налога на прибыль.

2. Плательщики налога на прибыль, объект, база и ставки налогообложения.

3. Состав валового дохода налогоплательщика.

4. Порядок определения валовых расходов.

Экономическое значение налога на прибыль

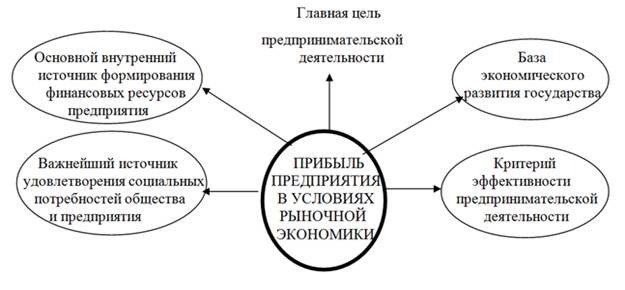

В основе теоретической базы налогообложения прибыли лежит экономическое содержание прибыли. Прибыль является главной движущей силой рыночной экономики, основным мотивом деятельности организаций. Прибыль не только качественный и количественный показатель результатов финансово-хозяйственной деятельности предпринимателя, но и важнейший источник удовлетворения финансовых потребностей, как самого предприятия, так и общества в целом.

Место прибыли в современной рыночной экономике представлено на рисунке 1.1.

Рисунок 1.1. Характеристика роли прибыли предприятия в рыночной экономике

Двойственная природа прибыли и ее особое место в рыночной экономике предопределяет вывод о том, что в современных условиях прибыль становится объектом активного регулирования со стороны государства. Одним из самых эффективных методов государственного воздействия на темпы роста прибыли, безусловно, является налоговая политика, а одним из инструментов ее реализации – механизм налогообложения прибыли.

Основным объектом налогообложения предприятий является валовая (балансовая) прибыль, представляющая главный источник, из которого изымаются разнообразные налоговые платежи. Вначале из валовой прибыли отчисляются налоги в местный и республиканский бюджеты, целевые сборы, а затем из налогооблагаемой части оставшейся прибыли изымается налог на прибыль и другие более мелкие налоги, а также штрафы, пени, неустойки.

В соответствии с действующим законодательством о налоговой системе налог на прибыль в Донецкой Народной Республике относится к республиканским налогам.

Кроме того, налог на прибыль относится к прямым налогам, так как конечным его плательщиком является экономические субъекты, получившие прибыль.

Налог на прибыль выполняет фискальную и регулирующую функции и является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики.

Налог на прибыль в мировой практике налогообложения может иметь различные названия — налог на доход юридических лиц, налог с корпорацией, налог на прибыль корпораций, корпоративный налог и т.д. Но экономическое содержание его всегда одинаково — это налог на прибыль, полученную налогоплательщиком за отчетный период.

Данный налог появился в обществе позднее по сравнению с налогами на предпринимательскую деятельность, не связанными с получением дохода. Это были в основном пошлины и другие косвенные налоги, а также земельные и подушные обложения. Обложение налогом дохода от предпринимательской деятельности носило частный, эпизодический характер. Отдельные ростки налога на прибыль от занятий ремеслами и торговлей имели место в период упадка Римской империи. Попытки обложения промысловых доходов были отмечены и в Средние века. Первые научные теории налогообложения доходов и прибыли от промысловой деятельности появились лишь в конце XVIII – начале XIX в. С этого времени начинается постепенное распространение практики налогообложения прибыли от предпринимательской деятельности. Впервые налог на доходы корпораций получил массовое распространение в Германии и США, и лишь в начале XX в. стал широко применяться практически во всех ведущих странах мира.

Налог на прибыль играет существенную роль в экономике и финансах любого государства. В настоящее время указанный вид налогообложения применяется во всех без исключения развитых странах мира. И это не случайно, поскольку он является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах.

Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций. Не случайно в законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно налога на прибыль первые годы создания и функционирования малых предприятии, а также организаций, имеющих иностранных партнеров.

Таким образом, налог на прибыль - прямой пропорциональный налог, т.е. его сумма находится в прямой зависимости от конечного финансового результата деятельности организации - прибыли.Помимо фискальной роли этот налог исполняет важную роль инструмента регулирования экономики.