Система расходов по оплате труда предполагает очень тесную увязку с нормативными документами. Данный аспект определяется тем, что именно заработная плата формирует основу для материального обеспечения жизни большинства граждан Российской Федерации трудоспособного возраста. По этой причине рассматривать вопросы начисления заработной платы, осуществления удержаний из нее, а также своевременности ее выплаты необходимо через совокупность относящихся к этой теме нормативно-правовых документов, представленных в таблице 1.

Таблица 1 – Система нормативных документов, регулирующих оплату труда

| Документ | Основные положения в сфере расходов по оплате труда |

| 1 Конституция РФ [1] | Именно данный документ – основной закон страны – в статье 37 закрепляет такие базовые положения в сфере оплаты труда, как: – каждый имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию; – каждый имеет право на труд в условиях, отвечающих требованиям безопасности и гигиены, на вознаграждение за труд без какой бы то ни было дискриминации и не ниже установленного федеральным законом минимального размера оплаты труда, а также право на защиту от безработицы; – работающему по трудовому договору гарантируются установленные федеральным законом продолжительность рабочего времени, выходные и праздничные дни, оплачиваемый ежегодный отпуск |

| 2 Трудовой кодекс РФ [2] | Данным законом регулируются трудовые отношения работника и работодателя на всех их стадиях – от приема на работу, оплаты труда и выплаты отпускных, пособий и компенсаций до увольнения |

| 3 Налоговый кодекс РФ[3] | Так, в статье 255 НК РФ «Расходы на оплату труда» указано, что в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. |

Продолжение таблицы 1

| 4 Федеральный закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. (далее – Закон № 402-ФЗ) [4] | Этот закон задает основы ведения бухгалтерского учета экономическими субъектами на территории РФ. Так, например, в этом документе установлены особенности формирования первичных учетных документов и регистров, причем дано особое указание, что их формы для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством РФ. Такое же указание дано в статье 14 Закона № 402-ФЗ в отношении состава бухгалтерской (финансовой) отчетности организаций государственного сектора |

| 5 Постановление Правительства РФ «Об особенностях порядка исчисления средней заработной платы» № 922 от 24.12.2007 г.[5] | Указанный документ определяет особенности расчета средней заработной платы в следующих случаях: отпуск и компенсация за отпуск; учебный отпуск на время сдачи экзаменов и подготовки диплома; командировка; увольнение сотрудника по инициативе организации, в связи с сокращением штата, ликвидацией предприятия или окончанием сезонных работ; перевод сотрудника на нижеоплачиваемую работу; медицинское обследование; обучение на курсах повышения квалификации с отрывом от производства; вынужденный прогул из-за незаконного увольнения и т.д. |

| 6 ПБУ 1/2008 «Учетная политика организации» [6] | Определяет, в том числе необходимость закрепления в составе приказа об учетной политике форм первичных учетных документов. Следует отметить, что с 01.01.2013 г. у всех коммерческих организаций в соответствии с Законом № 402-ФЗ появилось право самостоятельно разрабатывать формы первичной учетной документации вне зависимости от того, есть ли унифицированные формы или нет. Названный документ фиксирует формы и порядок применения первичной учетной документации, а также учетных регистров, в том числе в части расходов на оплате труда |

| 7 Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной организаций и Инструкции по его применению» № 94н от 31.10.2000 г.[7] | Важнейший документ, который определяет регистрацию операций по расходам на оплату труда. Счет 70 "Расчеты с персоналом по оплате труда" предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации. |

Оплата труда является основной экономической оценкой труда, в которой лежат различные системы и формы оплаты труда. Именно по этой причине расходы на оплату труда имеют наибольший удельный вес в составе расходов организации.

Существует три основные системы оплаты труда: тарифная; бестарифная; смешанная[8].

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется дифференциация заработной платы работников различных категорий. Тарифная система дифференциации заработной платы работников различных категорий включает в себя: тарифные ставки, оклады (должностные оклады), тарифную сетку и тарифные коэффициенты. Бестарифная система оплаты труда подразумевает неиспользование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда, заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия. Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Смешанная система оплаты труда включает в себя признаки как тарифной, таки и бестарифной систем и может быть представлена такими видами, как система плавающих окладов, комиссионная система и дилерский механизм.

Основными формами оплаты труда, сложившимися к настоящему времени являются повременная и сдельная[9].

Повременная форма оплаты труда подразумевает, что начисление заработной платы зависит от количества затраченного времени (фактически отработанного) с учетом квалификации работника и условий труда. Эта форма вбирает в себя следующие два вида: простая повременная и повременно-премиальная.

Сдельная форма оплаты труда отличается тем, что заработная плата работников зависит от количества произведенных единиц продукции с учетом их качества, сложности и условий труда. К видам заработной платы сдельной формы оплаты труда относятся: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенно-сдельная, аккордная. Более детальное описание особенностей применения подвидов повременной и сдельной форм оплаты труда приведено в приложении А.

Заработную плату можно разделить на основную и дополнительную заработную плату.

Основная заработная плата - главный элемент расходов на оплату труда. Она начисляется исходя от принятых в организации систем оплаты труда. Размер основной заработной платы устанавливается с учетом квалификации работников, сложности выполняемых ими работ, условий труда.

Остановимся подробнее на некоторых базовых моментах ТК РФ, которые для начисления заработной платы и которые изложены в главе 21 ТК РФ «Заработная плата».

В соответствии со статьей 135 ТК РФ «Установление заработной платы» заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, а также локальными нормативными актами.

Статьи 99 «Сверхурочная работа» и 152 «Оплата сверхурочной работы» определяют, что сверхурочная работа – это работа, производимая работником по инициативе работодателя за пределами установленной продолжительности рабочего времени, ежедневной работы (смены), а также работа сверх нормального числа рабочих часов за учетный период.

Привлекая работников к сверхурочной работе, нужно соблюдать общее правило: продолжительность сверхурочной работы не должна превышать для каждого работника четырех часов в течение двух дней подряд и 120 часов в год.

Компенсировать сотруднику сверхурочные работы можно двумя способами:

1) оплатить переработку. При этом первые два часа – не менее чем в полуторном размере, а последующие часы – как минимум в двойном. При этом в коллективном или трудовых договорах с сотрудниками можно установить доплату и в более высоком размере;

2) вместо денег сотруднику может быть предоставлено дополнительное время отдыха, но не меньше того, что он трудился сверхурочно.

Статьи 96 «Работа в ночное время» и 154 «Оплата труда в ночное время» указывают на следующие моменты [24]:

– ночным считается период времени с 22.00 и до 6.00;

– продолжительность работы (смены) в ночное время сокращается на один час без последующей отработки. Для работников, которым установлена сокращенная продолжительность рабочего времени, а также для работников, принятых специально для работы в ночное время, если иное не предусмотрено коллективным договором, продолжительность работы (смены) не сокращается. Предельная норма рабочего времени для работников, работающих в течение недели в ночную смену, не может превышать 35 часов;

– к работе в ночное время не допускаются отдельные категории граждан, например, к ним относятся: беременные женщины; работники, не достигшие возраста 18 лет;

– каждый час работы в ночное время оплачивается в повышенном размере по сравнению с той же работой в нормальных условиях, но не ниже размеров, установленных законами и иными нормативными правовыми актами.

ТК РФ говорит только о повышенной оплате для работников ночной смены. Вместе с тем, организации вправе включить в текст коллективного договора условие о повышенной оплате труда для работников, работающих в вечернюю смену. При этом следует ориентироваться на постановление Правительства РФ № 554 от 22.07.2008 г. «О минимальном размере повышения оплаты труда за работу в ночное время». В нем сказано, что минимальный размер доплат за работу ночью составляет 20% часовой тарифной ставки (должностного оклада) за каждый час работы.

Статья 111 ТК РФ «Выходные дни» закрепляет правило, согласно которому всем работникам должны предоставляться выходные дни (еженедельный непрерывный отдых). Различия в видах рабочей недели (пятидневная, шестидневная) предопределяют различия в количестве выходных дней, предоставляемых работникам. При пятидневной рабочей неделе работникам предоставляются два выходных дня в неделю, при шестидневной рабочей неделе – один выходной день.

Общим выходным днем является воскресенье. Второй выходной день при пятидневной рабочей неделе устанавливается коллективным договором или правилами внутреннего трудового распорядка организации. Оба выходных дня предоставляются, как правило, подряд. При пятидневной рабочей неделе второй выходной день может предшествовать воскресенью (суббота) или следовать за ним (понедельник).

В статье 113 ТК РФ «Запрещение работы в выходные и нерабочие праздничные дни. Исключительные случаи привлечения работников к работе в выходные и нерабочие праздничные дни» содержится порядок и основания привлечения к работе в выходные и нерабочие праздничные дни. Установлены две категории оснований, когда работника можно привлечь к работе в выходной и нерабочий праздничный день. К первой категории относятся следующие обстоятельства:

– предотвращение катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

– для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

– для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия (пожары, наводнения, голод, землетрясения, эпидемии или эпизоотии) и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

В этих случаях привлечение работников к работе допускается без их согласия. С письменного согласия работников допускается их привлечение к работе в выходные и нерабочие праздничные дни при необходимости выполнения заранее непредвиденных работ, от срочного выполнения которых зависит в дальнейшем нормальная работа организации в целом или ее отдельных структурных подразделений, индивидуального предпринимателя.

В иных случаях привлечение к работе в выходной и нерабочий праздничный день возможно с согласия работника.

В соответствии со статьей 153 ТК РФ «Оплата труда в выходные и нерабочие праздничные дни» работа в нерабочий праздничный день оплачивается не менее чем в двойном размере:

– сдельщикам – не менее чем по двойным сдельным расценкам;

– работникам, труд которых оплачивается по дневным и часовым ставкам – в размере не менее двойной дневной или часовой ставки.

Таким образом, при начислении заработной платы она учитывается не менее чем в двойном размере за фактически отработанное время в праздничный день.

Таким образом, учет расходов по оплате труда в организациях регулируется значительным количеством нормативных документов, без знания сути которых невозможно грамотно осуществлять начисление заработной платы, удержаний из нее, а также выплат сотрудникам организации.

1.2 Бухгалтерский учет расходов по оплате труда

Согласно п. 2 ПБУ 10/99 «Расходы организации», расходами признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этой организации.

В п. 16 ПБУ 10/99 «Расходы организации»также приведены условия признания расходов:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов;

- сумма расходов может быть определена;

- уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации[10].

В бухгалтерском учете отчетным периодом признания расходов является тот период, в котором они имели место быть, независимо от фактического времени выплаты.

Основанием для начисления заработной платы в бухгалтерском учете являются документы, содержащие исходные данные, которые касаются начисления заработной платы. При начислении заработной платы необходимо рассматривать документы, которые отражают фактический учет рабочего времени сотрудника.

Организация самостоятельно устанавливает перечень расходов на оплату труда. Выплаты работникам должны быть обозначены в трудовых и (или) коллективных договорах. Если порядок и условия выплаты установлены в положении об оплате труда или другом локальном акте, в этом случае, на такой акт нужно сослаться в трудовом (коллективном) договоре.

Выплаты в пользу работника, указанные в ст. 270 НК РФ, не уменьшают налогооблагаемую базу.

Необходимо отметить, что расходы, которые могут уменьшить облагаемую базу по налогу на прибыль, должны соответствовать следующим условиям:

− экономически оправданными;

− документально подтвержденными;

− направленными для деятельности, приносящей доход[11].

В учетной политике необходимо отразить следующие аспекты, относящиеся к расходам на оплату труда:

- перечень прямых и косвенных расходов. К прямым расходам организации относятся расходы текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они были учтены.

В состав прямых расходов могут входить расходы на оплату труда основных производственных работников и начисленные суммы страховых взносов по ним.

Каждая организация может в учетной политике указать более широкий перечень работников, выплаты которым будут входить в состав прямых расходов.

Следует отметить, что предприятия, которые оказывают услуги, имеют право учитывать сумму прямых расходов в полном объеме, не распределяя их на остатки незавершенного производства.

Косвенные расходы признаются в текущем отчетном (налоговом) периоде полностью. В торговых организациях расходы по оплате труда относятся к косвенным.

- формирование резервов на оплату отпусков. Создание такого резерва поможет равномерно распределить расходы на отпуска в течение года и избежать повышенных расходов в летний сезон отпусков. Если предприятие приняло такое решение, то необходимо в учетной политике закрепить правило о формировании резервов. При этом необходимо отразить способ резервирования, предельную сумму отчислений и ежемесячный процент отчислений в резерв

- регистры налогового учета. Организация вправе вести учет на основании бухгалтерских регистров. Но часто возникают ситуации, когда правила бухгалтерского и налогового учета расходов различаются. Поэтому можно использовать регистры налогового учета, разработанные самостоятельно.

Согласно ст.91 и ст.99 ТК РФ работодатель должен вести учет времени, которое каждый работник фактически отработал, а так же обязан вести точный учет продолжительности сверхурочной работы каждого работника. Учет использования рабочего времени и личного состава в организации ведется в первичных учетных документах, к которым относятся:

- приказы (распоряжения) о приеме, увольнении и переводе на другую работу, о предоставлении отпусков;

- табели;

- личные карточки.

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Во время предоставления отпуска работнику, оформляется приказ (распоряжение) о предоставлении отпуска работнику, согласно составленному графику. Также организация при ведении бухгалтерского учета обязана создавать резерв на оплату отпусков. Создание указанного резерва необходимо для того, чтобы учитывать обязательства, возникающие в ходе работы. Данное положение закреплено в ПБУ 8/2010. Исключения составляют лишь субъекты малого предпринимательства, не являющиеся эмитентами ценных бумаг.

Величина резерва на оплату труда должна быть равна общей сумме отпускных выплат всем сотрудникам. Однако законодательно не предусмотрена конкретная методика определения величины отпускного резерва, поэтому каждая организация определяет самостоятельно данную методику и закрепляет ее в учетной политике. Резерв на оплату отпусков отражается на счете 96 «Резервы предстоящих расходов»

В налоговом учете резерв на оплату отпусков создают по собственной инициативе. Он создается с целью равномерного учета расходов в течение года.

«Табель учета рабочего времени», применяется для того чтобы:

- Учитывать фактически отработанное/неотработанное время, каждым сотрудником организации;

- Контролировать соблюдение установленного режима рабочего времени работниками организации;

- Определять расходы на оплату труда;

- Консолидации статистической отчетности по труду.

Совокупность указанных выше первичных документов позволяет бухгалтерии проводить начисления по оплате труда.

Используя расчетно-платежную ведомость осуществляется расчет сотрудников по заработной плате. В лицевые счета работников заносятся данные о ежемесячных расчетах по оплате труда. В расчетные ведомости указываются удержания с персонала, такие как НДФЛ, удержания по исполнительным листам, плата за коммунальные услуги, брак, недостачи и пр. По платежной ведомости выдается аванс и заработная плата, при этом на титульном листе указанной формы прописывается общая сумма выплаченной и депонированной оплаты труда.

Учет расходов на оплату труда также осуществляется на синтетических счетах. Одним из таких счетов является пассивный счет 70 «Расчеты с персоналом по оплате труда».

Основные типовые записи по бухгалтерскому учету расчетов по оплате труда представим в таблице 2.

Таблица 2 – Типовые записи бухгалтерского учета по оплате труда

| Операция | Д | К | Сумма |

| Отражены расходы на оплату труда, в том числе: -Основная заработная плата; -Ежемесячные премии; -Начисления за работу в выходные и праздничные дни; -За сверхурочную работу; -За работу в ночное время; -Отпускные выплаты, при условии, что в не создан резерв на выплату отпусков; | на сумму основной и дополнительной заработной платы соответственно рабочих основного производства, рабочих вспомогательных производств, работников управления цехом и осуществляющих иную деятельность в интересах цеха в целом, работников аппарата управления организацией, а также обслуживающего персонала, занятого в центральном офисе организации и иных работах, имеющих общехозяйственное значение, работников, занятых в обслуживающих производствах и хозяйствах; | ||

| на сумму заработной платы работников, занятых на работах, связанных с продажей продукции и продвижением ее на рынок | |||

| Начислены отпускные выплаты, единовременные вознаграждения за счет созданного резерва | на сумму расходов на оплату труда | ||

| Выплачена заработная плата | общая сумма заработной платы |

Таким образом, необходимо сделать вывод: учет расходов на оплату труда имеет большое значение в финансовой деятельности любого предприятия, т.к. правила признания этих расходов оказывает существенное влияние на величину расходов каждого отчетного периода, а, следовательно, прямо влияет на итоговый финансовый результат деятельности организации.

1.3 Теоретические аспекты анализа в сфере расходов по оплате труда

Основной целью анализа расходов на оплату труда для экономических субъектов любых форм собственности можно назвать поиск путей и резервов повышения эффективности трудовых ресурсов и обеспечения рационального использования денежных средств, направленных на оплату труда.

Для достижения такой цели разумно выделить ряд задач или этапов, которые представлены на рисунке 1[12].

| Этапы |

| 1) анализ структуры доходов работников с точки зрения видов начислений и категорий персонала |

| 2) анализ структуры удержаний из заработной платы с точки зрения видов удержаний |

| 3) анализ своевременности выплаты заработной платы |

| 4) анализ средней заработной платы |

| 5) анализ эффективности расходов на оплату труда |

Рисунок 1 – Этапы анализа фонда оплаты труда

Остановимся подробнее на некоторых из приведенных выше этапов.

На первом этапе проводится анализ структуры доходов работников с точки зрения видов начислений и категорий персонала. Для того чтобы проанализировать такую структуру, необходимо учитывать, что доход работника состоит из трех элементов: фонд заработной платы; выплаты социального характера; расходы, не относящиеся к фонду заработной платы и выплатам социального характера. В таблице 3 подробно описан состав названных трех элементов[13].

Анализ структуры доходов работников проводится в динамике путем расчета темпов роста, прироста, а в отчетном году – по сравнению с плановыми показателями.

По данным такого анализа изучают изменение дохода по сравнению с плановыми значениями, прошлыми периодами, а также изменение структуры дохода. Далее подробно анализируют каждый элемент дохода работников. Наибольшую часть, как правило, составляет фонд оплаты труда.

В составе дохода работников наибольшее внимание уделяют составу фонда заработной платы в целом, в том числе оплате за отработанное время, за неотработанное время и поощрительным выплатам.

Анализ состава фонда заработной платы работников дает возможность более точно вскрыть причины образования перерасхода и выяснить резервы экономии фонда оплаты труда, оценить эффективность его использования, выявить непроизводительные выплаты.

Таблица 3 – Составляющие дохода работников

| Составляющие дохода укрупненно | Составляющие дохода детализировано |

| 1 Фонд заработной платы | 1.1 Оплата за отработанное время (заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время, за выполненную работу работникам по сдельным расценкам; в процентах к выручке от продажи продукции (выполнении работ и оказания услуг); стоимость продукции, выданной в порядке натуральной оплаты; премии и вознаграждения, носящие регулярный или периодический характер независимо от источников их выплаты и т.д.) |

| 1.2 Оплата за неотработанное время (ежегодных и дополнительных отпусков, предоставленных по коллективному договору; льготных часов подростков; учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях) | |

| 1.3 Единовременные поощрительные выплаты (единовременные (разовые) премии независимо от источников их выплат; вознаграждения по итогам работы за год; годовое вознаграждение за выслугу лет; материальная помощь и т.д.) | |

| 1.4 Выплаты на питание, жилье, топливо (стоимость бесплатно предоставленных работникам питания и продуктов в соответствии с законодательством; оплату стоимости питания, в том числе в столовых, буфетах, в виде талонов; предоставления его по льготным ценам или бесплатно сверх предусмотренной законодательном и т.д.) | |

| 2 Выплаты социального характера | 2.1 Страховые платежи (взносы), уплачиваемые предприятием по договорам личного, имущественного и иного страхования в пользу своих работников за счет средств предприятия |

| 2.2 Взносы на добровольное медицинское страхование работников за счет средств предприятия | |

| 2.3 Предоставленные организации трудовые и социальные льготы работникам (оплата дополнительно предоставленных по коллективному договору сверх предусмотренных законодательством отпусков работникам, в том числе женщинам, воспитывающим детей; надбавка к пенсиям; единовременные пособия уходящим на пенсию ветеранам труда; оплата проезда членов семьи работника к месту использования отпуска и обратно); выплаты в соответствии с районными коэффициентами; стипендии студентам и учащимся, направленным предприятиями, организациями на обучение в высшие и средние специальные учебные заведения, выплачиваемые за счет средств организации.) | |

| 3 Выплаты, не относящиеся к фонду заработной платы и выплатам социального характера | Доходы (дивиденды, проценты) по акциям членов трудового коллектива и вкладам членов трудового коллектива в имущество организации. Следует отметить, что такой вид дохода касается, прежде всего, сотрудников коммерческих организаций. |

Сведения о составе фонда оплаты труда позволяют установить, в какой мере используются на предприятии поощрительные формы оплаты труда, стимулирующие повышение его производительности.

Основную часть фонда заработной платы составляет тарифный фонд, поэтому его анализу должно быть уделено особое внимание. Целесообразно более детально изучить использование тарифного фонда оплаты труда рабочих-сдельщиков по отдельным подразделениям предприятия. При этом необходимо иметь в виду, что снижение затрат на заработную плату по этому фонду достигается в основном за счет снижения трудоемкости продукции и правильной тарификации работ.

Необходимо установить правильность и своевременность пересмотра норм выработки (времени) и расценок в связи с организационно-техническими мероприятиями, направленными на снижение трудоемкости, выяснить возможности более широкого внедрения технически обоснованных норм времени, проверить правильность отнесения работ к группам повышенной оплаты (тяжелые, горячие работы), проведя для этого аттестацию рабочих мест, так как неправильное решение этих вопросов является главной причиной завышения тарифного фонда оплаты труда.

Другую значительную часть фонда оплаты труда работников составляет тарифный фонд рабочих-повременщиков. Его размер зависит, прежде всего, от их численности и величины присвоенных тарифных ставок и окладов. В связи с этим для выявления конкретных причин перерасхода или экономии устанавливается, по каким группам работников-повременщиков допущен перерасход плановой численности. Также нередко допускаются случаи необоснованного установления отдельным рабочим завышенных тарифных ставок и окладов, не соответствующих условиям их работы, что порождает переплаты по заработной плате. К перерасходу тарифного фонда приводит также оплата сверхурочных работ, поэтому необходимо выяснить, в какой мере сверхурочные работы распространялись на рабочих-повременщиков и насколько они были обоснованными.

Анализ премиальной составляющей в структуре начислений оплаты труда работников организации также чрезвычайно важен, так как, с одной стороны, показывает степень, с которой организация готова стимулировать труд своих работников, с другой стороны, может показывать необоснованный перерасход, связанный с формальным премированием всех и за все. Перерасход по премиальному фонду объясняется в большинстве случаев тем, что превышается численность работников и произвольно меняется круг тех, на кого распределяется премирование, а также завышаются размеры премий, не соблюдаются условия премирования.

Переплаты в связи с отступлениями от нормальных условий работы являются прямым перерасходом, так как они не планируются и обусловливаются недостатками в организации труда. Для устранения подобного рода перерасходов детально анализируются их причины (устаревшее, постоянно ломающееся и не работающее оборудование, в том числе офисное; отсутствие запланированного инструмента и приспособлений, требуемых материалов и т.д.) и разрабатываются организационно-технические мероприятия по устранению отклонений от нормальных условий. Так, доплаты за сверхурочные работы вызваны в большинстве случаев невыполнением плана по росту производительности труда, недостатками материально-технического снабжения, неритмичной работой. Целодневные простои могут быть связаны с организационно-техническими неполадками, а чаще – с перебоями в материально-техническом снабжении. Следует уделить особое внимание сокращению и полной ликвидации потерь по причинам брака.

Во время проведения анализа, экономическую обоснованность расходов на заработную плату можно дать по следующим показателям:

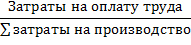

Доля заработной платы в общих затратах организации. Данный показатель рассчитывается по формуле 1:

| ((1) |

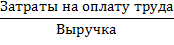

Доля заработной платы в выручке, которая рассчитывается по формуле 2:

| ((2) |

Рассчитанное значение этого показателя отражает то, сколько приходится на оплату труда персонала из одного рубля выручки. По полученному значению коэффициента можно будет сделать вывод о том, какой резерв оставлен для других видов затрат.

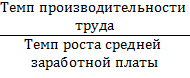

Коэффициент опережения, рассчитывается по формуле 3:

| ((3) |

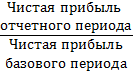

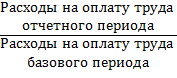

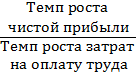

Эффективная работа предприятия может быть в случае, если темп роста производительности превышают темпы роста заработной платы. Важным показателем эффективности затрат на оплату труда является индекс соотношения темпов роста чистой прибыли и затрат на оплату труда. Если его значение будет меньше единицы, можно сделать вывод о том, что рост заработной платы не обеспечен прибылью. Кроме того, рассчитанный коэффициент дает экономическое обоснование величины премий и доплат из нераспределенной прибыли организации.

Анализ роста средней заработной платы одного работника во времени показывает тенденции финансового состояния организации, позволяет оценить социальный уровень работников организации;

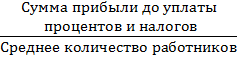

Прибыль на одного работника является показателем эффективности использования рабочей силы. Вычисляется значение показателя по формуле 4:

| ((4) |

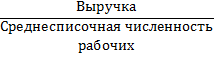

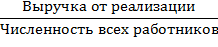

Выручка на одного работника, которая показывает уровень производительности труда работников. Следует отметить, что уровень производительности зависит не только от компетентности работников, но и от уровня материальной оснащенности, финансовых потоков и других факторов. Рассчитывается по формуле 5:

| ((5) |

Таблица 4 отражает сводную информацию о коэффициентах, необходимых для анализа расходов по оплате труда.

Таблица 4 – Сводный реестр коэффициентов анализа расходов на оплату труда

| Название коэффициента | Формула | Описание | |

| Доля заработной платы в общих затратах |

| Отражает соотношение расходов на оплату труда в общих затратах организации | |

| Доля заработной платы в выручке |

| Показывает, сколько приходится на оплату труда персонала из одного рубля выручки | |

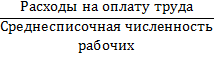

| Производительность труда |

| Отражает результативность работы персонала | |

| Средняя заработная плата |

| Необходима для сравнения данного показателя в динамике | |

| Коэффициент опережения |

| Нормативное значение должно быть больше 1,0. В этом случае работа предприятия признается эффективной | |

| Темп роста чистой прибыли |

| Используется для анализа чистой прибыли в динамике | |

| Темп роста затрат на оплату труда |

| Используется для анализа расходов на оплату труда в динамике |

Продолжение таблицы 4

| Индекс соотношения темпов роста чистой прибыли и затрат на оплату труда |

| Нормативное значение должно быть больше 1,0. Только в этом случае рост заработной платы обеспечен прибылью | ||

| Прибыль на одного работника |

| Показывает эффективность использования рабочей силы | ||

| Выручка на одного работника |

| Показывает уровень производительности труда работников | ||

Таким образом, можно сделать вывод о том, что