- все затраты на ИС и отдача от ИС представимы в денежной форме;

- решения по проектам в области ИС должны приниматься исключительно на основании рассчитанных для них денежных потоков;

- активы, относящиеся к ИС, строго делятся на две группы - активы, касающиеся основного бизнеса, и непрофильные активы.

Первые следует развивать в соответствии с логикой основного бизнеса, другие - сводить к минимуму.

Вторая стратегия состоит в максимизации отдачи от затрат на ИС и будет далее именоваться «стратегией результативности». Ее общие положения таковы:

- отдача от использования ИС не всегда может быть представлена в денежной форме;

- решения по проектам в области ИС должны приниматься на основании совокупности критериев, вытекающих из общей стратегии организации;

- граница между "профильными" и "непрофильными" активами для ИС условна, а решение о минимизации затрат и/или инвестиций в области ИС может привести к серьезным потерям в будущем.

Не следует думать, что «стратегия результативности» отвергает контроль затрат на ИС. Более того, понимание затрат в обеих стратегиях сходно. Различен взгляд на результаты, достигаемые использованием ИС. «Стратегия результативности» понимает их шире, что приводит к большему объему инвестиций в ИТ, большим рискам, связанным с этими инвестициями, и, при определенных условиях, к более высокой отдаче от ИС, нежели в случае «стратегии экономичности».

Обе стратегии описывают крайние подходы к управлению затратами на ИС. Мы можем или зафиксировать результат и снижать затраты на его достижение, или искать максимум результата. Таким образом, реальная стратегия управления затратами может представлять собой одну из названных стратегий в чистом виде либо некую их комбинацию.

Пользователи

Под бизнес-пользователями или просто пользователями понимаются все сотрудники организации, использующие в своей работе ИС, и не принадлежащие при этом к информационной службе.

Основополагающее требование пользователя к применяемым ИС — облегчение его повседневной работы. Однако эта цель индивидуального пользователя достигается лишь в случае сравнительно простых систем, таких, как офисные пакеты или электронная почта. Системы документооборота, ERP-системы и другие интегрированные системы управления, отчетности и поддержки принятия решений скорее усложняют работу индивидуальных пользователей. Положительный эффект достигается лишь на уровне подразделений, бизнес-процессов или организации в целом. Это также естественный результат, независимо от качества внедрения таких систем.

Результат интеграции сложных ИС напрямую зависит от степени вовлеченности в процесс внедрения высшего руководства и среднего звена управления на том уровне, где ожидается эффект. Более того, этот эффект невозможен без осознания своих информационных потребностей и без понимания внедряемой ИС как средства их удовлетворения. На практике это ведет к объективному приоритету требований руководства при внедрении ИС. В процессе обслуживания сервисы ИТ, предоставляемые средствами одной и той же ИС, имеют различный приоритет — инциденты, связанные с сервисами, предоставляемыми руководству, должны устраняться быстрее, чем прочие.

Таким образом, при внедрении сложных ИС рядовые сотрудники, использующие эти системы, как правило, не получают облегчения в своей повседневной работе. Выиграют среднее и высшее звенья управления, но лишь при выполнении следующих условий:

- определение информационных потребностей руководства и сервисов ИТ, необходимых для их удовлетворения;

- последовательный контроль обеспечения этих потребностей средствами бизнес-процесса и сервисов ИТ на этапе разработки и внедрения ИС;

- обеспечение надлежащих параметров сопровождения сервисов на стадии эксплуатации ИС.

Финансисты

Под финансистами здесь понимаются сотрудники финансовых служб организации, формирующие бюджет организации в целом и информационной службы в частности. Финансисты, по существу, бизнес-пользователи, но, наряду с этим задача формирования бюджета информационной службы определяет специфический круг их интересов.

Задача финансистов — управление затратами. Она состоит в поддержании баланса между расходами компании и ее финансовыми возможностями, прежде всего, доходами. Для ее решения необходим ответ на следующие вопросы:

- Каков приоритет каждого из проектов развития ИС?

- Каков минимально возможный объем инвестиций в эти проекты?

- Каков минимально возможный объем затрат на сопровождение ИС?

- И самое главное, что конкретно потеряет бизнес в случае отказа от тех или иных проектов либо от сокращения статей расходов на сопровождение?

При анализе затрат на ИС ответ на эти вопросы представляет собой сложную проблему. Во-первых, денежная отдача от проектов в области ИТ — величина неопределенная. Во-вторых, значительная часть проектов в этой области представляет собой защиту от рисков, например затраты на защиту данных или повышение отказоустойчивости систем.

Т.е потери при отказе от проекта - случайная величина, в течение определенного времени могут никак не проявляться. В-третьих, неопределенность финансовой отдачи ставит под сомнение необходимость сопровождения ИС. В-четвертых, часть расходов на сопровождение тоже представляют собой защиту от рисков. Если хорошо определены процессы управления информационной службой, метрики этих процессов позволяют отследить разницу производительности специалистов различной квалификации. Но на рассматриваемом этапе развития процессы информационной службы, как правило, не определены. Проекты службы ИС в общем случае затрагивают все направления деятельности предприятия, что еще больше усложняет расстановку приоритетов.

Неопределенность отдачи и случайный характер потерь не позволяют рассчитать утраты бизнеса в случае отказа от проекта со сколько-нибудь удовлетворительной точностью. Также часто невозможно рассчитать потери для бизнеса в случае отказа от сопровождения ИС или сокращения его объема. Разноплановый портфель проектов в сочетании с неопределенностью отдачи затрудняет расстановку приоритетов проектов. В результате финансист не в состоянии проследить взаимосвязь затрат на информационную службу и планируемых результатов бизнеса. В этом случае он, согласно правилам финансового менеджмента, относит расходы на информационную службу к накладным расходам и стремится насколько возможно уменьшить их, как и всякие накладные расходы.

Итак, в отсутствие ясной стратегии, связывающей затраты на ИС и результаты бизнеса, финансовые службы склонны относить затраты на ИС к накладным расходам и минимизировать их всеми доступными способами.

Информационная служба

Типичный для рассматриваемой ситуации подход информационной службы — обоснование перед руководством организации некоторого «процента расходов на ИС» как доли от оборота организации. Основной аргумент - зарубежный опыт. Этот подход порождает проблемы для информационной службы и в случае неудачи, и в случае успеха. Неудача ведет к недофинансированию ИС в организации и различного рода структурно-бюджетным парадоксам. Успех порождает проблемы на этапе стыковки портфеля проектов информационной службы с подразделениями — заказчиками этих проектов.

Информационная служба имеет некоторую заранее утвержденную высшим руководством сумму, которую может и должна потратить на проекты развития ИС. Для этого приходится обосновывать или, проще говоря, навязать руководителям среднего звена, т. е. бизнес-единиц и функциональных подразделений, определенный портфель проектов. Это явление, в свою очередь, заставляет руководителей среднего звена воспринимать ИС как нечто внешнее и чуждое, что, в конечном счете, делает их противниками развития ИС.

«Процент расходов на ИС» опять-таки приравнивает расходы на ИС к накладным, для которых обычно и устанавливаются лимиты. Расходы на основной бизнес определяются стратегией организации и существующим портфелем проектов. Подход к расходам на ИС совпадает с позицией финансовых служб и порождает тенденцию к их сокращению.

Результатом этих противоречий обычно является циклическое движение бюджета информационной службы. При благоприятной конъюнктуре «процент расходов на ИС» повышается, при неблагоприятной — понижается. То и другое не связано с информационными потребностями бизнеса и развитием сервисов ИТ.

Проблемы и их источники

Итак, естественный ход событий при построении системы управления затратами на ИС ведет к трактовке расходов на ИС как накладных. Основная причина — неопределенность финансовой отдачи от ИС и сервисов ИТ, которая делает неуправляемыми соответствующие статьи затрат для финансовых служб.

Вопрос об альтернативах можно разделить на два. Первый — возможно ли кардинально поднять точность измерения финансовой отдачи от ИС? Второй — если поднять точность финансовых расчетов для ИС невозможно, то может ли существовать какой-то иной подход к оценке отдачи от ИС?

Для ответа на первый вопрос рассмотрим механизм получения воздействия ИС на результативность организации, в частности, на финансовый результат ее деятельности. Предлагаемая нами модель этого механизма основана на понятии S-образной кривой.

Затраты, сопоставляются с показателем результата (рисунок 9.1). Показатель результата измеряется каким-либо натуральным показателем производительности или качества. Для бизнес-процессов, которые также являются технологиями, показателями результата могут быть время выполнения, устойчивость результата и др.

Рис. 9.1 Механизм получения воздействия ИС на результативность организации.

Основная характеристика S-образной кривой — технологический предел, т. е. максимальное значение показателя результата, которое может быть получено в рамках данной технологии. Значение технологического предела характеризует результативность (effectiveness) технологии. Наклон S-образной кривой отражает объем ресурсов, необходимый для достижения некоторой величины показателя результата, т. е. экономичность (efficiency) технологии. Наконец, динамика отдачи делит S-образную кривую на две ветви. Нижняя, на которой отдача повышается, называется кривой обучения, верхняя, на которой отдача понижается — кривой убывающей отдачи.

Перейдем к проблеме измерения отдачи от ИС. Положительные результаты, получаемые при внедрении ИС в организации, можно разделить на две группы. Первая — повышение экономичности. К ним можно отнести снижение запасов, например, при внедрении ERP-систем либо издержек обращения, например, при переходе к электронной коммерции и тому подобные результаты. Вторая группа — повышение результативности, не отражающейся на экономичности организации. К ним можно отнести ускорение производственного планирования за счет использования ERP-системы, сокращение времени выполнения бизнес-процессов, например, документооборота, сокращение времени принятия решений и повышение их качества при использовании OLAP-системы.

Первый фактор — действия конкурентов. Повышение результативности трансформируется в рыночное преимущество лишь у тех организаций, которые добились его первыми. Организации, добившиеся нового уровня результативности «в основной группе», рыночного преимущества иметь уже не будут. Наконец, для компаний, добившихся нового уровня результативности последними, соответствующие мероприятия лишь позволят избежать снижения рыночной доли или полного выхода из бизнеса. В двух последних группах положительный экономический эффект маловероятен.

Второй фактор — фактор насыщения. Например, сокращение срока рассмотрения заявки на потребительский кредит с двух дней до одного часа является значительным рыночным преимуществом, а сокращение того же срока с часа до получаса не будет существенно.

Третий фактор — радикальное изменение бизнес-процесса. Повышение результативности нередко требует серьезных изменений бизнес-процесса, в том числе его реинжиниринга. При резких изменениях бизнес-процесса модели его экономической оценки, такие, как АВС, перестают работать. В итоге повышение результативности бизнес-процесса опять-таки невозможно представить в форме денежного потока.

Таким образом, описание повышения результативности в терминах денежного потока наталкивается на ряд объективных препятствий, не связанных с уровнем управленческого учета в организации. Подходы к управлению затратами на ИС, учитывающие эти условия, будут предложены в заключительном разделе.

Тупик снижения затрат

Итак, результативность и экономичность — разнонаправленные характеристики бизнес-процессов организаций, проектов их совершенствования. Проведем экономический анализ стратегии развития ИС, ориентированный на повышение экономичности. Оценивать будем по трем направлениям: результаты для основного бизнеса, взаимодействие бизнеса и информационной службы, результаты для информационной службы.

Следует отметить, что «стратегия экономичности» рассматривается в чистом виде, без ограничений и отступлений, присущих реальной практике управления бизнесом. Причин этому две. Первая — стратегией следует считать только тот набор правил, который определяет принятие решений в организации. Если реальные правила принятия решений существенно иные, значит, «стратегия экономичности» в данной организации декларирована, но не принята. Вторая — если «стратегия экономичности» — не единственный подход к управлению информационной службой, естественно вычленить те управленческие решения, которые принимаются под ее воздействием. Иначе говоря, ответить на вопрос: «Что произойдет, если мы будем достаточно последовательны?»

9.2. Интернет-экономика (ИЭ): основные понятия ИЭ

В последнее десятилетие XX века появилось много терминов для обозначения экономических преобразований, возникших вследствие развития и широкого применения новых технологий - "новая экономика", "сетевая экономика", "интернет-экономика", "информациональная экономика", "метакапитализм", "цифровая экономика". Созданная для военных нужд, сеть интернет стала использоваться для бизнеса. Можно дать такое определение электронного бизнеса - это любая деловая активность, использующая возможности интернета, преобразовывающая внутренние и внешние связи с целью создания прибыли и использования тех возможностей рынка, которые возникают в результате появления новых правил сетевой экономики. Внедрение новых технологий в бизнес компании, если это продуманное и экономически целесообразное решение, позволяет повысить прибыль компании, снизить издержки, улучшить обслуживание клиентов. В этом плане перед бизнесменами лежит непаханое поле. Проведенное исследование почти полутысячи предприятий малого бизнеса показало, что 67% руководителей не используют интернет для ведения дел вовсе. Обычно это происходит из-за отсутствия средств (33%), либо навыков и техники (42%). Свои сайты в период опроса имели 15% фирм, а использовали элементы электронной коммерции в своей работе всего лишь 5%. Причем в них слабо используются важнейшие практические свойства Сети, используемыми в бизнесе:

- всеохватность, т.е. постоянная возможность связываться со всеми;

- повышенный спрос, т.к. каждый пользователь стремится получить от сети новые услуги;

- "коллективизм" - сеть наиболее эффективна, когда пользователи взаимодействуют друг с другом.

Насколько своевременно затевать разговор об электронном бизнесе сегодня, когда средства массовой информации полны сообщений о закрытии крупных интернет-магазинов и целых компаний?

Если анализировать всю интернет-экономику, а не один лишь шаткий сектор dot-com-компаний, мы увидим, что на их долю приходится лишь 9,6% всех онлайновых доходов и 15,6% всех служащих, занятых в сфере интернета. Оказывается, большую часть интернет-бизнеса сегодня составляют онлайновые услуги компаний традиционной экономики.

В США сегодня в интернет-экономике заняты 3 млн человек. Семь из десяти служащих не относятся к техническому персоналу, а заняты в таких областях, как продажи и маркетинг, администрирование и производство. Причем, даже в Соединенных Штатах, по мнению директора центра исследований электронной торговли Университета штата Техас Эндрю Уинстона, интернет-экономика находится пока что только на первом этапе своего развития. 90% изученных сотрудниками центра фирм не могут организовать каналы сбыта через Интернет просто из-за отсутствия нужных навыков.

В этом же исследовании выявлено, что 2/3 предприятий малого бизнеса в США имеют доступ в Сеть, а половина из них - и свой собственный сайт. Самыми распространенными причинами выхода в Сеть является отправка электронных сообщений и проведение простейших маркетинговых исследований. Малые предприятия начинают участвовать и в онлайновой торговле. Половина фирм с сайтами заявили, что получают заказы через Сеть всего несколько раз в месяц, но еще 40% онлайновых заказов пока не получало. Малый бизнес все еще не столь активен в электронном бизнесе, как мог бы быть. Аналитики относят это обстоятельство к инертности, отсутствию предложения, внутренней инфраструктуры компаний, внешним препятствиям, а также слишком ощутимой количественной разнице между теми компаниями, у которых просто есть сайт в Сети и теми, кто активно занимается онлайновыми продажами. Однако, 60% компаний, имеющих сайт, планируют усилить свою интернет активность в ближайшем будущем.

Поставщики прикладных интернет-сервисов, операторы беспроводной связи активно поощряют компании инвестировать в интернет-технологию. Одновременно по мере увеличения доступности снижается цена на продукты и услуги Сети.

В итоге многие корпорации активизируют деятельность в Сети. Сегодня это наиболее выгодно тем из них, которые работают в сферах финансовых услуг и развлечений. Аналогичные процессы происходят сегодня и в России. С одним преимуществом - у нас развитием интернет-экономики активно заинтересовалось государство.

1.9.3. Составляющие расходов на предоставление услуг Интернет

Объектом налогообложения по налогу на добавленную стоимость признаются операции по реализации товаров (работ, услуг) на территории Российской Федерации (статья 146 Налогового кодекса Российской Федерации (далее НК РФ)).

В случае получения электронной информации по корпоративной сети при определении места реализации услуг для исчисления НДС следует руководствоваться статьей 148 НК.

Многие организации активно используют новый способ связи - IP-телефонию, то есть ведение телефонных переговоров при помощи сети Интернет.

Как правило, операторы Интернет-телефонии не выставляют счетов, предоставляя услуги связи только по предоплате. Большинство компаний выпускают для этого специальные карты различных номиналов, применение которых, в качестве оплаты услуг средств связи, разрешено Правилами, утвержденными Постановлением Правительства Российской Федерации.

В соответствии с пунктом 67 Правил №1235, если договор с оператором связи будет заключен, то подтверждающим документом разговора является использованная карта.

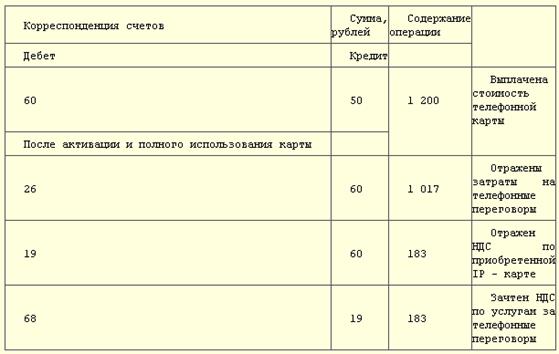

Приобретение карты для IP-телефонии отражается на дебете счета 60 "Расчеты с поставщиками и подрядчиками" субсчет "Авансы выплаченные" до тех пор, пока она не будет активирована.

Пусть организация приобрела телефонную карту IP-телефонии с бесплатной доставкой в офис. Стоимость карты 1200 рублей, в том числе НДС - 183 рубля.

Бухгалтер организации сделает следующие бухгалтерские записи:

Следует напомнить, что только в том случае можно будет отнести расходы по IP- карте на затраты организации, если они будут носить производственный характер.

Расходы на оплату услуг связи уменьшают налогооблагаемую базу по налогу на прибыль на основании подпункта 25 пункта 1 статьи 264 НК РФ.

Однако НК РФ не установлено, при наличии каких именно документов затраты по услугам связи включаются в расходы организации. В статье 252 НК РФ сказано:

"Расходами признаются обоснованные и документально подтвержденные затраты осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода".

Иными словами, затраты должны быть связаны с производством и реализацией товаров (работ, услуг) или получением внереализационных доходов.

При приобретении телефонной карты для нужд организации необходимо заключить договор на предоставление услуг связи между оператором и клиентом. Оператор представляет счет-фактуру, а после оказания услуг связи - акт приемки-передачи услуг.

Так как оператор Интернет-телефонии не представляет отчетов о том, на какие телефонные номера производились звонки, а обосновать их производственный характер необходимо, следует вести специальный журнал регистрации телефонных переговоров, совершаемых при помощи IP-карты. В журнале указываются: дата состоявшегося разговора, время его начала и окончания, обсуждавшиеся вопросы.

1.9.4. Межсоединения и распределенная экономика: IP-транспорт; структура цены и экономика соглашений о межсоединениях; разделение распределенной стоимости

Развитие информационной инфраструктуры включает три основных этапа. До 90-х годов развитие шло по пути одностороннего вещания: сетевая метрика здесь учитывала, прежде всего, время вещания. В инфраструктуре Интернета 90-х годов сетевая метрика определяется временем задержки пакетов. В центрах коммутации на третьем этапе в интеллектуальной информационной инфраструктуре объединяются различные объекты с различной метрикой, и основным показателем качества услуг становится время задержки ответа на запрос, время, в течение которого информация может найти клиента.

При этом необходимо учесть технические требования пользователей. Они различаются при обмене информацией с удаленных терминалов, передаче файлов, организации передач мультимедиа или при моделировании физических процессов в реальном режиме времени. В каждом из этих случаев необходимы различные скорости передачи данных.

Российские ученые разработали принципы действия Интернета XXI в. В гиперпространстве функционируют реальные объекты и их компоненты, представленные цифровыми моделями. Эти модели, соответствующим образом закодированные, могут быть переданы через Сеть с тем, чтобы ими можно было воспользоваться в любой точке гиперпространства. В этом пространстве взаимодействуют не узлы связи, а интеллектуальные агенты. Они решают две задачи: удаленное управление информационными ресурсами; управление сетевыми объектами и их цифровыми моделями.

Управление сетевыми ресурсами включает автоматическую конфигурацию сетевых адресов, поддержку мобильных пользователей и обеспечение масштабируемости ресурсов. Управление сетевыми объектами предполагает создание алгоритмов и протоколов, используемых интеллектуальными агентами, методов управления сетевыми ресурсами, а также интерфейсов интерактивного взаимодействия, высокого качества услуг в соответствии с установленными критериями и необходимой пропускной способностью Сети. Создание математической модели этого процесса позволяет управлять, диагностировать и прогнозировать его развитие как на уровне интерфейсов, так и на сетевом уровне.

Интеллектуальный агент Интернета функционирует в динамической среде, прогнозирует ее развитие и в определенной степени контролирует результаты своей деятельности, разрешает конфликтные ситуации в Сети, принимая решения в реальном масштабе времени. Таким образом, в интеллектуальной информационной инфраструктуре взаимодействуют сетевые агенты интерфейсного и транспортного уровней.

Итак, техническая база для нового этапа развития Интернета уже создана. Она включает мультимедийные средства передачи данных и новые технологии на базе интеллектуальных средств сетевого управления.

Основу транспортных средств стека протоколов TCP/IP составляет протокол межсетевого взаимодействия - Internet Protocol (IP). К основным функциям протокола IP относятся:

- перенос между сетями различных типов адресной информации в унифицированной форме,

- сборка и разборка пакетов при передаче их между сетями с различным максимальным значением длины пакета.

1.9.5. Модель назначения цен. Оценка потребления: тарифы и цены в ИЭ; методы оценивания стоимости коммуникаций

Существует две модели назначения цен:

- Модель назначения цены опциона Блека-Шоулза

- Модель назначения цены опциона, допускающая только два значения.

Модель назначения цены опциона Блека-Шоулза - модель назначения цены опциона "колл", основанная на арбитражных аргументах и подразумевающая использование курсовой стоимости акции, цены исполнения аукциона, безрисковой процентной ставки, времени истечения срока опциона, а также стандартного отклонения доходности акций.

Модель назначения цены опциона, допускающая только два значения - модель назначения цены опциона, подразумевающая, что активы, лежащие в основе опциона, могут принимать только два возможных (дискретных) значения стоимости в следующем периоде времени для каждого значения стоимости, которое они могли принимать в предыдущий период времени. Также называется "биноминальная модель назначения цены опциона" (binominal option pricing model).

1.9.6. Категории электронного бизнеса

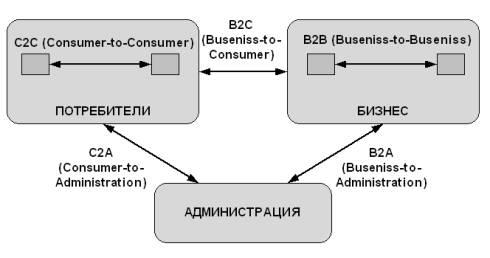

По типу взаимодействующих субъектов электронный бизнес можно разделить на следующие основные категории (рис. 9.2):

1. бизнес-бизнес (business-to-business, B2B);

2. бизнес-потребитель (business-to-consumer, B2C);

3. потребитель-потребитель (consumer-to-consumer, С2С);

4. бизнес-администрация (business-to-administration, B2A);

5. потребитель-администрация (consumer-to-administration, C2A);

Бизнес-бизнес

Направление бизнес-бизнес — наиболее популярное и развитое на сегодняшний день. Оно включает в себя все уровни взаимодействия между компаниями, основой которых могут служить специальные технологии или стандарты электронного обмена данными, например, такие как EDI (Electronic Data Interchange) или системы на базе языка разметки документов XML (eXtensible Markup Language).

Рис. 9.2. Категории электронного бизнеса

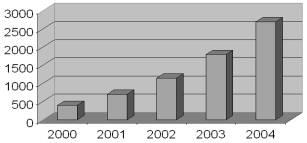

Согласно прогнозам Jupiter Communications (www.jupitercommunications.com) суммарный оборот рынка В2В к 2005 г. будет составлять свыше $6 трлн долларов (рис. 9.3).

По прогнозам eMaketer в 2002 г. сфера В2В составит 85% от объема всей электронной коммерции, а в 2003 — 87 %.

По мнению специалистов eMarketer в 2003 г. США по-прежнему будет лидировать в области В2В, американцам будет принадлежать 59 % этого рынка, а их доход от данного вида коммерции составит $747 млрд.

Рис. 9.3. Прогнозы роста годового оборота рынка В2В (млрд долл.)

Развитие B2B в России также не стоит на месте. Уже сегодня общее число торговых площадок перевалило за сотню, а согласно данным исследования Brunswick Warburg (www.bw.ru) ежегодный рост российского B2B-рынка составляет 245 %.

Бизнес-потребитель

Следующим по широте распространения является направление бизнес-потребитель. Основу этого направления составляет электронная розничная торговля. Наиболее распространенным элементом этой категории являются Интернет-магазины, предлагающие уже сегодня самый широкий спектр товаров и услуг конечным потребителям.

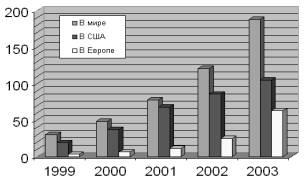

На рис. 9.4 представлены данные роста электронной коммерции в этом секторе по данным eMarketer.

Рис. 9.4. Рост электронной коммерции в секторе В2С (млрд долл.)

Сектор В2С в настоящее время, конечно же, уступает по объему сектору В2В и, хотя эта тенденция будет сохраняться, он занимает очень значительную долю от общего объема электронной коммерции.

Потребитель-потребитель

Все большую значимость последнее время приобретает направление потребитель-потребитель. Оно включает в себя возможность взаимодействия потребителей для обмена коммерческой информацией. Это может быть обмен опытом приобретения того или иного товара, обмен опытом взаимодействия с той или иной фирмой. К этой же области относится и форма торговли между физическими лицами, находящая свое воплощение в Интернет-аукционах.