| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Основной капитал предприятия – это денежная оценка его основных фондов. Основные фонды – средства труда, которые многократно участвуют в процессе производства, сохраняют при этом натурально-вещественную форму и переносят свою стоимость на производственную продукцию частями по мере износа в виде амортизационных отчислений.

Критериями отнесения средств труда к основным фондам является срок и цель их использования. В соответствии с законодательством основными фондами принято считать средства труда со сроком службы более года.

Основными средства (фонда) оказывают разностороннее влияние на деятельность предприятия, т.к. основные средства обслуживают не только производственную сферу деятельности, но и социально-бытовую, экологическую, культурную и другие сферы

По исходным данным определите нижеследующие показатели и сделайте выводы:

1. Структуру ОПФ

Таблица 1- Структура основных производственных фондов

| Показатели | На начало года | Отклонение (+; -) | Темп роста (базисный), % | ||||||||

| Предыдущего | Планируемый | Отчётного | По сумме, тыс. руб. | По уд. весу, % | |||||||

| Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | Сумма, тыс. руб. | Удельный вес, % | ||||||

| А | 7 [5-1] | 8[6-2] | 9 [5/1]*100 | ||||||||

| Здания | 28,57 | 21,05 | 21,42 | -71 | 11,25 | ||||||

| Сооружения | 21,42 | 21,05 | 19,04 | -2,4 | 133,3 | ||||||

| Машины и оборудование | 36,48 | 38,09 | 228,5 | ||||||||

| Производственный и хозяйственный инвентарь | 14,28 | 15,78 | 16,66 | 2,4 | |||||||

| Другие виды основных средств | 10,71 | 5,26 | 4,76 | -50 | -6 | 66,6 | |||||

| Итого | - | ||||||||||

2.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

(1)

(1)

где Снг – стоимость основных производственных фондов на начало года, руб

Свв, Свыб – стоимость вводимых и выбывающих основных производственных фондов

n1 – количество месяцев функционирования вводимых основных производственных фондов до конца года, мес.

n2- количество месяцев, в течении которых выбывшие основные производственные фонды не функционировали до конца года.

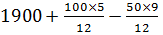

(план) =

(план) =  = 1904,16 тыс. руб

= 1904,16 тыс. руб

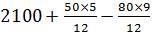

(отчет) =  = 2060,83 тыс. руб.

= 2060,83 тыс. руб.

3. Стоимость ОПФ на конец года

Ск.г = Сн.г + Свв - Свыб (2)

(план) = 1900+100-50= 1950 тыс. руб

(план) = 1900+100-50= 1950 тыс. руб

(отчет) = 2100+50-80= 2070 тыс. руб.

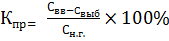

4. Коэффициент поступления

(3)

(3)

= 5,12 %

= 5,12 %

(отчет) =

(отчет) =  = 2,41 %

= 2,41 %

5. Коэффициент прироста

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

(4)

(4)

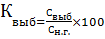

6.Коэффициент выбытия

(5)

(5)

7.Фондоотдачу

(6)

(6)

где  – фондоотдача

– фондоотдача

В – годовая выручка от реализации продукции

– среднегодовая стоимость ОПФ

– среднегодовая стоимость ОПФ

Выручка:

Вгод=ВА+ВБ+ВВ

В (пред. год)= 202+418,5+680=1300,5 тыс. руб.

В (план) = 273+510+962=1745 тыс. руб.

В (отчёт) = 231+702+999=1932 тыс. руб.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

8.Фондоемкость

(7)

(7)

9.Фондовооруженность

(8)

(8)

где ЧР - среднесписочная численность работников предприятия

10.Сумму относительного перерасхода или экономии средств в основные фонды

Э= ( )

)  (9)

(9)

где  фондоемкость отчетного года;

фондоемкость отчетного года;

- фондоемкость планируемая;

- фондоемкость планируемая;

- годовая выручка от реализации продукции отчетного года.

- годовая выручка от реализации продукции отчетного года.

Э= (1,06-1,09)*1932=-57,96 тыс. руб

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |