Оборотные средства предприятия – представляют собой сумму денежных средств, авансированных для создания оборотных производственных фондов и фондов обращения.

Оборотные средства предприятия (ОбС) находятся в постоянном движении и функционируют одновременно в двух сферах: сфере производства и сфере обращения, тем самым завершат кругооборот превращения оборотных средств из товарной формы в денежную.

| Денежные средства |

| Дебиторская задолженность |

| Производственно-материальные запасы (оборотные производственные фонды) |

| Товарная продукция, реализованная продукция |

Увеличение числа оборотов (оборачиваемости ОбС) достигается за счет сокращения производственного цикла и времени обращения.

По исходным данным рассчитайте показатели использования оборотных средств предприятия.

1. Коэффициент оборачиваемости

(10)

(10)

где ТП- товарная продукция (выручка), руб.

– средние остатки оборотных средств, руб.

– средние остатки оборотных средств, руб.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

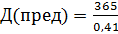

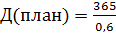

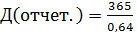

2.Длительность одного оборота

или Д =

или Д =  (11)

(11)

где Т - календарный период (год-360 дн., полугодие-180 дн., квартал-90 дн., месяц-30 дн.)

= 890,2 дн.

= 890,2 дн.

= 608,3 дн.

= 608,3 дн.

= 570,3 дн.

= 570,3 дн.

3.Коэффициент загрузки средств в обороте

(12)

(12)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы.

Уровень производительности труда предприятия характеризуется следующими показателями:

· выработка на одного работающего;

· трудоемкость продукции.

Рассчитайте показатели производительности труда:

1. Производительность труда в натуральном и стоимостном выражениях рассчитываются по формулам:

=

=  (13)

(13)

=

=  (14)

(14)

где  - производительность труда в натуральном выражении, шт./чел.;

- производительность труда в натуральном выражении, шт./чел.;

– производительность труда в стоимостном выражении, тыс.руб./чел.;

– производительность труда в стоимостном выражении, тыс.руб./чел.;

Q – объем производства в натуральном выражении, шт.;

ТП – объем производства в стоимостном выражении (выручка), тыс.руб.;

ЧР – среднесписочная численность рабочих, чел.

(пред.) =  = 57 шт./чел.

= 57 шт./чел.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

(план.) =  = 70 шт./чел.

= 70 шт./чел.

(отчет.) =  = 80 шт./чел.

= 80 шт./чел.

(пред.) =  = 16,25 т.р./чел.

= 16,25 т.р./чел.

(план.) =  = 21.81 т.р./чел

= 21.81 т.р./чел

=

=  = 27,6 т.р./чел.

= 27,6 т.р./чел.

2. Трудоемкость продукции представляет собой затраты рабочего времени на производство единицы продукции:

=

=  (15)

(15)

где Т – время, затраченное на производство всей продукции;

Q – объем произведённой продукции в натуральном выражении.

=

=  = 41,66 ч/шт.

= 41,66 ч/шт.

=

=  = 36,6 ч/шт.

= 36,6 ч/шт.

(отчет.) =  = 35 ч/шт

= 35 ч/шт

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Рабочее время – это часть календарного времени, которое работник в соответствии с трудовым законодательством должен отработать у работодателя производя продукцию или выполняя определенной вид работ. Для характеристики его использования применяют специальные показатели. Исходным служит показатель календарного фонда времени – число календарных дней месяца, квартала, года, приходящихся на одного рабочего или на коллектив рабочих.

Максимально возможный фонд рабочего времени – это максимальное рабочее время, которое могло быть отработано на предприятии в отчетном периоде в соответствии с трудовым законодательством при данной численности работников:

= ((

= (( )

)  ЧР (16)

ЧР (16)

где – максимально возможный фонд рабочего времени, час;

- календарный фонд времени, дни;

- календарный фонд времени, дни;

- выходные и праздничные дни;

- выходные и праздничные дни;

– ежегодные отпуска, дни;

– ежегодные отпуска, дни;

П – продолжительность рабочего дня;

– количество предпраздничных дней;

– количество предпраздничных дней;

ЧР – численность рабочих, чел.

(365 – 118 – 28) 8 – 6) 80 = 139680 ч

(365 – 118 – 28) 8 – 6) 80 = 139680 ч

(план)=((365 – 118 – 28) 8 – 6) 80 = 139680 ч

(отчёт)= ((365 – 118 – 28) 8 – 6) 70 = 122220 ч

Табельный фонд времени представляет собой сумму списочных чисел за рабочие дни в отчетном периоде. Он равен календарному фонду времени минус праздничные и выходные человеко-дни.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

) ЧР (17)

) ЧР (17)

(365 – 118) 8 – 6) 80 = 157600 ч

(365 – 118) 8 – 6) 80 = 157600 ч

(365 – 118) 8 – 6) 80 = 157600 ч

(365 – 118) 8 – 6) 80 = 157600 ч

(365 – 118) 8 – 6) 70 = 137900 ч

(365 – 118) 8 – 6) 70 = 137900 ч

Календарный фонд времени – число календарных дней (или часов) текущего года, месяца, квартала.

Календарный фонд времени показывает максимальное теоретически возможное число дней, в течение которых предприятие может работать. Напрямую для целей планирования данное значение не используется, поскольку теоретически недостижимо.

Норма рабочего времени на определенные календарные периоды (месяц, квартал, год) исчисляется по расчетному графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье, исходя из следующей продолжительности ежедневной работы (смены):

- при 40-часовой рабочей неделе – 8 часов.

По ТК РФ ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней.

1.Коэффициент использования максимально возможного фонда рабочего времени:

=

=  (18)

(18)

где  – фактически отработанные часы;

– фактически отработанные часы;

– максимально возможный фонд рабочего времени, час.

=

=  = 1,36

= 1,36

=

=  = 1,46

= 1,46

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

=

=  = 1,6

= 1,6

С помощью данного показателя анализируется использование рабочего времени на предприятии и в отдельных его подразделениях, а также времени на предприятиях отрасли.

2. Коэффициент использования табельного фонда рабочего времени:

=

=  (19)

(19)

где  – табельный фонд рабочего времени, час.

– табельный фонд рабочего времени, час.

(пред)=  = 1,2

= 1,2

(план) =  = 1,3

= 1,3

(отчёт) =  = 1,4

= 1,4

Коэффициент использования табельного фонда рабочего времени используют для сопоставления уровней использования рабочего времени при межотраслевых сопоставлениях. Использование в этом случае коэффициента может привести к ложным результатам, потому что продолжительность очередных отпусков для работников, занятых в различных отраслях, весьма резко отличается;

3. Коэффициент использования календарного фонда рабочего времени:

=

=  (20)

(20)

где  – календарный фонд рабочего времени, час.

– календарный фонд рабочего времени, час.

(пред) =  = 0,824

= 0,824

(план) =  = 0,889

= 0,889

(отчёт) =  = 0,850

= 0,850

Этот коэффициент используется как для анализа и сопоставления степени использования рабочего времени на уровне предприятий, отраслей и экономики в целом, так и при международных сопоставлениях использования рабочего времени.

Нерабочими праздничными днями в Российской Федерации являются:

- 1, 2,3, 4 и 5 января – Новый год;

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

Для расчета фонда рабочего времени используйте также таблицу 2 (прил. А).

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Бригадная форма оплаты – один из важнейших факторов повышения интенсификации и эффективности производства. Между членами бригады заработок распределяется в соответствии с отработанным временем и тарифным разрядом (пропорционально тарифо-часам), как правило, с использованием коэффициента трудового участия (КТУ). Возможны различные варианты применения КТУ, в частности распределение всей оплаты труда или только приработка.

1. Определите ФОТ бригадный:

(21)

(21)

где  – заработная плата бригады.

– заработная плата бригады.

2. Рассчитайте количество баллов, заработанных всеми работниками

(22)

(22)

где  – квалификационный уровень работника;

– квалификационный уровень работника;

– фактически отработанное время;

– фактически отработанное время;

– коэффициент трудового участия работника

– коэффициент трудового участия работника

3. Рассчитайте оплату одного балла:

(23)

(23)

4.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Таблица 3 – расчёт заработной платы

| №раб | Разряд | Фактически отработанное время, ч | КТУ | Количество баллов | Цена 1 балла, тыс.руб | ФОТ |

| А | ||||||

| 0,8 | 0,017 | 110,16 | ||||

| 1,1 | 567,6 | 0,017 | 87,72 | |||

| 1,2 | 0,017 | 122,4 | ||||

| 0,017 | 104,72 | |||||

| Итого | 2565,6 | - |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Конечной целью и движущим мотивом предпринимательской деятельности является прибыль. В общем виде под прибылью понимается разница между доходами и издержками производства. Прибыль – главная цель предпринимательской деятельности.

В практическом плане прибыль представляет собой обобщающий показатель результатов хозяйственной деятельности предприятий любой формы собственности.

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции

Чистая прибыль – прибыль, остающаяся у предприятия, исчисляется как разница балансовой прибылью и величиной уплаченных в бюджет налогов из прибыли.

1.Рассчитайте чистую прибыль предприятия

ЧП = (В – с/с) – НП (24)

где ЧП – чистая прибыль, руб

В – выручка, руб

с/с – себестоимость всей продукции, руб

с/с всей продукции = с/сА + с/сБ + с/сВ

с/с всей продукции (пред) = 171,7 + 434 + 620 = 1225,7 тысяч рублей

с/с всей продукции (план) = 247 + 467,5 + 858 = 1572,5 тысяч рублей

с/с всей продукции (отчёт) = 209 + 468 + 972 = 1649 тысяч рублей

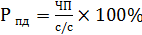

2. Рассчитайте рентабельность производственной деятельности:

(25)

(25)

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

= 4,8 %

= 4,8 %

= 8,9 %

= 8,9 %

= 13,7 %

= 13,7 %

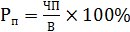

3. Рассчитайте рентабельность продаж.

(26)

(26)

= 4,6 %

= 4,6 %

= 8 %

= 8 %

= 11,7 %

= 11,7 %

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Таблица 4 - Анализ основных показателей финансово-хозяйственной деятельности организации

| Показатели | Прошлый год | План | Отчетный год | Абсолютное отклонение | Темп роста,% | ||

| Отчетного года от предыдущего | Отчетного года от плана | Отчетного года от предыдущего | Отчетного года от плана | ||||

| А | 4[3-1] | 5[3-2] | 6[3:1]*100 | 7[3:2]*100 | |||

| 1.Выручка от продажи товаров(работ, услуг), тыс.руб. | 1300,5 | 631,5 | 148,5 | 110,7 | |||

| 2.Численность работников, чел. | 87,5 | 87,5 | |||||

| 3.с/с проданных товаров, работ, услуг, тыс.руб. | 1225,7 | 1572,5 | 423,3 | 76,5 | 134,5 | 134,5 | |

| 4.Прибыль(убыток) до налогообложения, тыс.руб. | 74,8 | 172,5 | 208,2 | 110,5 | 378,3 | 104,8 | |

| 5.Налог на прибыль и иные аналогичные обязательные платежи, тыс. руб. | 14,96 | 34,5 | 56,6 | 41,64 | 22,1 | 378,3 | |

| 6.Чистая прибыль(убыток) отчетного года, тыс.руб. | 59,84 | 226,4 | 166,56 | 86,4 | 387,3 | 161,7 | |

| 7.Рентабельность производственной деятельности,% | 4,8 | 8,9 | 13,7 | 8,9 | 4,8 | 285,4 | 153,9 |

| 8.Рентабельность продаж,% | 4,6 | 12,73 | 7,1 | 3,7 | 254,3 | 146,2 |

Таблица 5- Анализ динамики эффективности использования основных средств

| Показатели | Прошлый год | План | Отчетный год | Абсолютное отклонение | Темп, роста% | ||

| Отчетного года от предыдущего | Отчетного года от плана | Отчетного года от предыдущего | Отчетного года от плана | ||||

| А | 4[3-1] | 5[3-2] | 6[3:1]*100 | 7[3:2]*100 | |||

| 1.Объем реализованной (В), тыс.руб. | 1300,5 | 631,5 | 148,5 | 110,7 | |||

| 2.Среднегодовая стоимость основных средств, тыс. руб. | - | 1504,1 | - | 144,1 | - | 90,4 | |

| 3.Фондоотдача, руб. | - | 1,24 | 1,42 | - | 0,18 | - | 111,2 |

| 4.Фондоемкость, руб. | - | 0,8 | 0,7 | - | -0,1 | - | |

| 5.Фондовооруженность, тыс. руб/чел. | - | 17,5 | 0,7 | - | -16,8 | - | 114,2 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

| Факторы | Влияние на изменение выручки от продаж | ||

| Методика расчета | расчет | Величина. тыс. руб. | |

| А | |||

| Средняя величина оборотных средств (О),тыс.руб. |  = =

|

| -60 |

| Оборачиваемость оборотных активов (Коб), обороты |  = =

|

| |

| Выручка от продаж (В), тыс. руб. |  = + = +

|

|

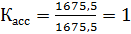

Проанализируем выполнение плана по ассортименту

Таблица 7-Выполнение плана по ассортименту продукции

| Изделие | Объем производства продукции в плановых ценах., тыс.руб. | Процент выполнения плана, % | Объем продукции, зачётной в выполнение плана по ассортименту, тыс.руб. | |

| План | Отчет | |||

| А | ||||

| Изделие А | 104,76 | 220,5 | ||

| Изделие Б | 105,88 | |||

| Изделие В | ||||

| Итого: | 103,43 | 1875,5 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

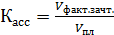

(27)

(27)

где,  – коэффициент ассортимента

– коэффициент ассортимента

Vфакт.зачт. - объём продукции, зачтённой в выполнении плана по ассортименту, тыс.руб.

Vпл – плановый объём продукции (выручка), тыс. руб.

Таблица 8 – Анализ структуры товарной продукции

| Изделие | Оптовая цена за 1 шт., руб. | Объем производства | Товарная продукция в ценах плана, тыс. руб. | Изменение товарной продукции за счет структуры, тыс. руб. | |||

| план | Отчет | План | Факт. при плановой структуре | отчет | |||

| А | 7

| ||||||

| Изделие А | -42 | ||||||

| Изделие Б | |||||||

| Изделие В | |||||||

| Итого: | — | -45 |

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

=

=  (28)

(28)

где  объем производства в отчетном году, шт.;

объем производства в отчетном году, шт.;

планируемый объем производства, шт.

планируемый объем производства, шт.

=  = 1

= 1

Заключение.

Выполнив данную работу я пришел к выводу, что действия по разрешению проблем связанных со структурой необходимо предпринимать как можно раньше. Хотя обычно никто не считает, что дело крайне срочное - организация, в конце концов, довольно успешно работала в течение последнего года или двух, и поэтому вполне могут перебиться и на протяжении нескольких следующих месяцев, до того момента, когда новая услуга будет предоставлена, или когда будет решен вопрос ее распределения по рынкам сбыта в Европе, или пока... и т.д.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Т.е. при условии введения тех мероприятий по совершенствованию организационной структуры, «Инвестбанк» может добиться более высокой эффективности работы.

В данной работе были рассмотрены и проведен анализ эффективности применения таких типов структур как бюрократический и органический.

Они построены на принципиально различных основаниях и имеют специфические черты, позволяющие выявлять сферы их рационального использования и перспективы дальнейшего развития.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

Предприятие, которое было дано в качестве примера для расчёта технико-экономических показателей работает достаточно эффективно. Выпуск товарной продукции в отчётном году по сравнению с прошлым годом увеличился на 940 шт., что связанно с выполнением плана по ассортименту и повышением уровня специализации. Следуя из данных среднесписочной численности рабочих, в предыдущем году на предприятии был избыток рабочих, в следствии чего в отчётном году их стало на 10 человек меньше. Это способствует меньшим затратам на ФОТ, а значит затраты на производство продукции буду ниже.

Предприятие в полном объеме обеспечено основными производственными фондами.

Предприятие получило чистой прибыли на 1,36 тыс. руб. больше, чем планировалось рентабельность продаж уменьшалась на 0,35%.

На основе данных расчётов, можно уверять, что данное предприятие можно считать прибыльным, а деятельность – нерентабельной.

| Изм. |

| Лист |

| № докум. |

| Подпись |

| Дата |

| Лист |

| КР 080 114 631 000 026 |

1.Аванесова Т.И. Учебное пособие – П-К., 2007

2. Адамов В. Е., Ильенкова С. Д. Экономика и статистика фирм. - М.: Финансы и статистика, 2005.

3. Волков О. И. Экономика предприятия. - М.: ИНФРА-М, 2006.

4. Грибов В.Д., Грузинов В. П. Экономика предприятия. - М: ЮНИТИ-ДАНА, 2005.

5. Дубровский В. Ж., Чайкин Б. И. Экономика и управление предприятием (фирмой). - М.: ИНФРА-М, 2006.

6. Деловое планирование. Учебное пособие/Под ред. В.М.Попова. – М.:Финансы и статистика, 1997. – 368 с.

7. Зайцев Н. Л. Экономика промышленного предприятия. - М.: ИНФРА-М, 2006.

8. Краюхин Г.А. Планирование на предприятиях машиностроительной промышленности. Учебник. – М.: Высшая школа, 1984.–312с. 9. Организация и планирование машиностроительного производства. Учебник./Под ред. М.И.Ипатова. – М.:Высшая школа, 1988. – 367 с.

10. Основы предпринимательской деятельности / Под ред. Ю.М.Осипова М., 1995.- 125с.

11. Колчина Н. В. Финансы организации (предприятия). - М.: ЮНИТИ-ДАНА, 2006.

12. Романенко И. В. Экономика предприятия. - М.: Финансы и статистика, 2006.

13. Сафронов Н. А. Экономика предприятия. - М.: ЮНИТИ-ДАНА, 2006.

14.П.Табурчак П. П., Вакуленко А. Е. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - Ростов-на-Дону: ФЕНИКС, 2005.

15.Шеремет А. Д., Сайфуллин Р. С, Негашев Е. В. Методика финансового анализа. - М.: ИНФРА-М, 2006.