После того как бюджет разработан и принят, реальные показатели деятельности некоммерческой организации должны сравниваться с запланированными.

Актуальной становится проблема контроля исполнения бюджета.

В процессе анализа текущей деятельности некоммерческой организации и контроля за исполнением бюджета могут быть выделены следующие этапы:

- Определение круга лиц, контролирующих исполнение различных статей бюджета или финансового плана;

- Определение набора «контрольных показателей» для анализа исполнения бюджета;

- Сбор информации о деятельности по целевым программам и проектам, а также финансово - хозяйственной деятельности организации;

- Представление информации в необходимой форме;

- Сравнение плановых и фактических показателей;

- Определение отклонений;

- Анализ отклонений и выявление их причин;

- Принятие решений о корректировке бюджета или ужесточении контроля за его исполнением.

Остановимся на каждом из этапов более подробно.

В процессе формирования бюджета обычно задействовано достаточно много специалистов. Использовать их всех для контроля за исполнением бюджета нецелесообразно. При этом специалисты, осуществляющие контрольные функции должны участвовать в разработке бюджета и иметь представление о цифрах и о том, откуда берутся.

Бюджет НКО включает в себя большое количество показателей, из которых складываются доходы и расходы, денежные потоки, активы и пассивы и т.д. При формировании бюджета для построения точной модели организации данные должны вводится с максимальной степенью детализации. В то же время осуществлять контроль по каждой бюджетной строке нецелесообразно. Необходимо определить основные контрольные показатели, по которым будет производиться анализ отклонений, а также пороговые значения отклонений, которые признаются допустимыми. Неэффективно тратить рабочее время высокооплачиваемых специалистов для поиска отклонений на незначительные величины.

После получения фактических данных проводится их сравнение с плановыми. Расчет отклонений по каждой из статей бюджета является достаточно трудоемкой работой, которую лучше всего автоматизировать. После выявления отклонений следует их анализ и выявление причин возникновения. Созданная бюджетная система должна быть полностью прозрачной и позволять четко видеть причинно-следственную связь между различными строками бюджета.

Контроль за исполнением бюджета осуществляется следующим образом. В рабочем плане отображаются данные за каждый из анализируемых периодов по всем выбранным бюджетным данным (например, плановые данные, фактические данные, целевые показатели). Соответственно, пользователи могут проводить сравнительный анализ данных, определять отклонения, рассчитывать абсолютные и относительные показатели, характеризующие отклонения.

Далее на основе аналитической информации принимаются управленческие решения о повышении эффективности деятельности организации.

Финансовый анализ

Финансовый анализ осуществляется с помощью различных моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Основных типов показателей, применяемых в процессе анализа финансового состояния организации, три:

- Основные,

- Прогнозные,

- Нормативные.

К основным показателям относятся:

· Построение системы отчетных балансов;

· Представление финансовой отчетности в различных аналитических разрезах;

· Вертикальный и горизонтальный анализ отчетности;

· Система аналитических коэффициентов;

· Аналитические записки к отчетности.

Основные модели базируются на использовании информации бухгалтерской отчетности.

Прогнозные модели – это модели предсказательного характера. Они используются для прогнозирования доходов и расходов организации, будущего финансового состояния НКО.

Наиболее распространенные из них:

· Расчет критической точки,

· Анализ себестоимости проекта,

· Построение прогностических финансовых отчетов,

· Модели динамического анализа.

Нормативные модели — это модели, которые позволяют сравнить фактические результаты деятельности организаций с нормативными, рассчитанными на основе норматива. Эти модели используются в основном во внутреннем финансовом анализе. Их сущность сводится к установлению нормативов по каждой статье расходов и анализа отклонений фактических данных от этих нормативов.

Таким образом, в ходе анализа финансового состояния организации могут использоваться самые разнообразные приемы, методы и модели анализа. Их количество и широта применения зависят от конкретных целей анализа и определяются его задачами в каждом конкретном случае.

| Приемы финансового анализа. В укрупненном виде можно выделить 6 основных приемов анализа: Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом; Вертикальный (структурный) анализ — определение структуры финансовых показателей, выявление влияния каждой позиции отчетности на результат в целом; Анализ тенденций — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение основной тенденции динамики показателей, очищенной от влияния и индивидуальных особенностей отдельных периодов (с помощью анализа тенденций осуществляется перенос важнейших финансовых показателей на перспективный период, то есть осуществляется перспективный прогнозный анализ финансового состояния); Анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей; Сравнительный(пространственный) анализ — это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям самого организации и его дочерних организаций, так и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов или со среднеотраслевыми и средними данными; Факторный анализ — влияние отдельных факторов (причин) на результативный показатель с помощью определенных или случайных приемов исследования. При этом факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель. |

Некоммерческой организации для регулярного анализа своей деятельности достаточно выбрать не более десятка целевых коэффициентов – наблюдаемых показателей, которые должны определять состояние бизнеса.

Выбор коэффициентов производится по значимости их для анализа деятельности конкретной НКО.

Расчет всех возможных коэффициентов в конечном итоге может оказаться абсолютно бесполезным и даже мешать сосредоточиться на действительно полезной информации. Каждый показатель должен «найти» своего пользователя, который может принимать на основании его значения конкретные управленческие решения.

В процессе внедрения системы производится выбор регулярно наблюдаемых коэффициентов, определение рекомендуемых значений показателей на плановый период, формирование правил интерпретации их отклонений от ожидаемых значений, а также оценки различных тенденций их изменения.

Задачами финансового анализа в системе являются оценка текущего состояния организации и моделирование его будущих состояний при различных прогнозах развития его деятельности.

Для более детального рассмотрения эффективности использования ресурсов проводится экономический анализ деятельности организации.

Для проведения экономического анализа данные системы оперативного учета накапливаются и группируются по периодам и по факторам ресурсов. Наличие этих данных позволяет выполнить следующие виды экономического анализа деятельности организации:

Расчет технико-экономических показателей производится для оценки эффективности использования ресурсов (определения тех групп ресурсов, которые используются недостаточно эффективно и для отслеживания динамики этих показателей);

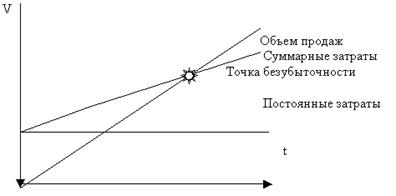

Расчет точки безубыточности для определения запаса финансовой прочности и степени рисков. Для некоммерческой организации расчет точки безубыточности особенно важен, так как себестоимость в точки безубыточности – это сумма всех расходов на проект (программу). Этот показатель применяется при оценке проектов и программ донорами для определения наиболее эффективного проекта с точки зрения использования затрат и стоимости услуги НКО. Кроме того, в ряде случаев устанавливается так называемый «проходной» критерий, суть которого состоит в том, что себестоимость некоммерческой услуги на одного участника не должна превышать определенного значения. Определить это значение можно путем расчета точки безубыточности.

|  График, показывающий точку безубыточности

Расчет точки безубыточности производится по следующей формуле:

Пр=Ц-(По/К+Пе1)

Пр-прибыль,

По-постоянные расходы за период

Пе1-переменные расходы на единицу

Ц-цена услуги (цена за единицу)

К-количество

Так как нас интересуют показатели в точке безубыточности, то прибыль в этой точке равна нулю.

Пр=0

Соответственно цену (себестоимость) услуги в точке безубыточности рассчитываем по формуле:

Ц=По/К+Пе1

А количество услуг будет определяться по следующей формуле:

К=По/(Ц-Пе1)

График, показывающий точку безубыточности

Расчет точки безубыточности производится по следующей формуле:

Пр=Ц-(По/К+Пе1)

Пр-прибыль,

По-постоянные расходы за период

Пе1-переменные расходы на единицу

Ц-цена услуги (цена за единицу)

К-количество

Так как нас интересуют показатели в точке безубыточности, то прибыль в этой точке равна нулю.

Пр=0

Соответственно цену (себестоимость) услуги в точке безубыточности рассчитываем по формуле:

Ц=По/К+Пе1

А количество услуг будет определяться по следующей формуле:

К=По/(Ц-Пе1)

|

Анализ структуры и динамики изменений доходов и расходов проводится для выявления негативных тенденций превышения темпов роста расходов над темпами роста доходов. Анализ структуры доходов и расходов позволяет выявить те статьи, которые наибольшим образом влияют на возникновение подобных тенденций;

Анализ эффективности затрат Методы анализа доходов и расходов, рассмотренные выше, применимы к большинству проектов, в которых можно оценить выгоды и затраты. Однако, существует ряд проектов, не позволяющих измерить выгоды. В последних случаях анализ эффективности затрат – единственный способ оценить варианты проекта. Это наиболее часто применяемый способ в некоммерческих организациях.

Анализ эффективности затрат применяется для выбора из ряда вариантов наименее дорогого проекта, обеспечивающего выполнение поставленной задачи. К таким проектам относятся общеполезные проекты некоммерческих организаций, результаты которых будут иметь место на протяжении многих последующих лет. Для определения ценности проекта недостаточно установить затраты на его осуществление и изыскать источник финансирования. Перед принятием решения об осуществлении проекта необходимо оценить все аспекты проекта на протяжении всего периода его существования. Оценка затрат на проекты и положительных результатах результатов проекта в течение всего периода их деятельности, которая часто именуется калькуляцией затрат и доходов за срок службы, составляет основу проектного анализа. Оценка всех аспектов проекта за срок службы предохраняет от незаслуженно поощряемых проектов, которые дают быструю отдачу, но характеризуются отрицательными долгосрочными результатами, а также помогает избежать предубеждения относительно проектов, медленно набирающих силу, но приносящих существенные долгосрочные выгоды.

В принципе, создание модели оценки положительных результатов довольно несложно. Поток затрат на проект равняется сумме услуг за каждый год существования проекта, нужных для проекта ресурсов, которые закупаются или имеются в наличии оказания некоммерческой услуги, и затрат на их приобретение. Расходы на эксплуатацию, техническое обслуживание и текущий ремонт отражают стоимость материалов, рабочей силы и услуг, требуемых для выполнения проекта и поддержание основных ресурсов проекта в хорошем рабочем состоянии. Выгоды оцениваются как прирост услуги (продукции) проекта, помноженный на цену, которую потребитель или пользователи платят или согласятся платить за услугу, которую они получат в результате осуществления проекта. Следующие упрощенные формулы относятся к одному виду ресурсов и одному виду выпускаемой продукции.

Выгоды = Прирост * Цена за любой год объема продукции

Затраты = Прирост * Стоимость за любой год ресурсов

Все относящиеся к проекту затраты и выгоды следует принимать во внимание при оценке проекта, но нельзя их регистрировать дважды, т.е. количественно или качественно. Например, выгоды иногда заявляются в связи с приростом персонала проекта или увеличением доходов в твердой иностранной валюте в дополнение к подсчитанному экономическому доходу проекта. В предположении, что приток рабочей силы в проект и расходы и накопления иностранной валюты проектом уже были оценены в скрытых ценах, которые отражают их стоимость для экономики, любое увеличение персонала проекта или эффекты обмена иностранной валюты уже учтены и их не следует добавлять или показывать как отдельные выгоды.

В анализе некоммерческой организации применяется также метод коэффициентов. В теории экономического анализа существует множество групп и классификаций коэффициентов для коммерческих структур, на некоммерческие организации большинство из них не распространяется, так как в первую очередь они затрагивают вопросы, связанные с прибыльностью, рентабельностью, оборачиваемостью средств и т.д.

Но в среде некоммерческих организаций применяются коэффициенты платежеспособности, ликвидности, а также группа специальных некоммерческих показателей, таких как

Соотношение административных и программных расходов,

Соотношение расходов на оплату труда к общей сумме проекта,

Соотношение источников доходов некоммерческой организации

Соотношение собственного вклада и общей суммы проекта и т.д.

Термин “поток (движение) денежных средств” означает превышение полученных денежных средств над уплаченными средствами, в течение какого-либо периода времени. Наравне с бюджетированием и сметами текущих расходов некоммерческой организации для целей финансового управления необходимо оперировать суммами действительных платежей и действительных поступлений.

Баланс выплат и поступлений денежных средств, связанных с осуществлением проекта в определенный промежуток времени, называется чистым денежным потоком проекта в данный период времени.

При этом производимые в данный период выплаты называются денежными оттоками, а поступления – денежными притоками.

Расчет денежного потока осуществляется таким образом, чтобы его соответствующие элементы были непосредственно связаны с проектом и решениями об осуществлении деятельности по нему в данный отрезок времени

Денежными притоками некоммерческой организации будут поступление средств целевых поступлений и целевого финансирования на счета некоммерческой организации, поступление выручки при осуществлении предпринимательской деятельности, поступление средств бюджетов на выполнение программ, поступление целевых средств в виде пожертвований и т.д.

Денежными оттоками будут все производимые расходы по проектам, затраты на производство продукции (услуг), платежи в бюджет.

На величину денежного потока влияет также величина рабочих оборотных средств. Под рабочими оборотными средствами в некоммерческой организации понимают превышение текущих активов над текущими обязательствами по проекту.

В расчетах рабочих оборотных средств часто используют только определенные текущие активы: запасы материалов и прочие запасы, дебиторскую задолженность; и определенные текущие обязательства (кредиторскую задолженность).

Например, когда организация закупает материалы для осуществления проекта, или призы для участников конкурсов, или издает раздаточные материалы к семинарам, то рабочие оборотные средства увеличиваются, что влечет за собой отток денежных средств. Наоборот, когда рабочие оборотные средства сокращаются (происходит использование ранее приобретенных материалов и ценностей, то в результате экономятся денежные средства, т.е происходит приток денежных средств.

Следует различать денежный поток проекта и денежный поток организации в целом.

Так как многие вопросы бюджетирования уже были рассмотрены выше, может возникнуть резонный вопрос, зачем некоммерческой организации составлять бюджеты денежных потоков проектов и организации в целом при наличии финансового плана, годового бюджета, бюджета административных расходов, бюджетов проектов и смет отдельных мероприятий.

Ответ прост. Представьте себе, что организация осуществляет проект на средства бюджета. Договор подписан, деятельность по проекту должна начаться в начале года, а средства поступают в лучшем случае в середине года, а нередко -ближе к концу декабря. Если мы посмотрим на годовой бюджет, то по этому проекту сумма доходов и расходов на текущий год одинакова, то есть средств на выполнение проекта достаточно, и остаток средств на конец года должен быть равен нулю.

Тем не менее, первые полгода у организации наблюдается явная недостача средств. Задержки выплат сотрудниками, перечислений в бюджет, все это приводит к штрафным санкциям и в результате, на конец отчетного года организация обнаруживает убыток по результатам проекта.

Что же произошло.

|

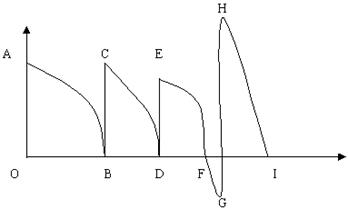

| Рассмотрим график поступления и расходования средств на рисунке.

Отрезки ОА, ВС, DЕ, GH характеризуют поступления средств.

Кривые АВ, СD, EG, HI показывают уровень расходов.

В точках В и D средства следующего этапа поступали как раз в том момент, когда все расходы по предыдущему этапу произведены, и остаток средств по проекту равен нулю. Это не очень приятная, но терпимая ситуация, а вот четвертый перевод был задержан, и возник отрезок времени между F и G, когда необходимо было осуществлять платежи, а средства следующего этапа еще не поступили. Организация оказывается в тяжелой ситуации, особенно если она не может оплатить счета, влекущие за собой начисление штрафных санкций, или платежи по проектной деятельности, которые не могут быть отложены, так как грозят невыполнением проекта в срок и невыполнением его вообще.

Отрезки ОА, ВС, DЕ, GH характеризуют поступления средств.

Кривые АВ, СD, EG, HI показывают уровень расходов.

В точках В и D средства следующего этапа поступали как раз в том момент, когда все расходы по предыдущему этапу произведены, и остаток средств по проекту равен нулю. Это не очень приятная, но терпимая ситуация, а вот четвертый перевод был задержан, и возник отрезок времени между F и G, когда необходимо было осуществлять платежи, а средства следующего этапа еще не поступили. Организация оказывается в тяжелой ситуации, особенно если она не может оплатить счета, влекущие за собой начисление штрафных санкций, или платежи по проектной деятельности, которые не могут быть отложены, так как грозят невыполнением проекта в срок и невыполнением его вообще.

|

Хорошо, если у организации есть собственные средства и она сможет осуществить внутренний займ из других источников для произведения расходов по проекту. А если все средства целевые и отвлечение их на другие проекты невозможно, в первую очередь по тому, что тогда этот расход будет признан нецелевым и повлечет за собой обложение налогом на прибыль. Кажется, что организация находится в безвыходной ситуации. И это действительно так, только виноват в этом не грантодатель, который вовремя не перечислил средства, а несовершенная система финансового управления некоммерческой организации, не сумевшая спрогнозировать подобную ситуацию и предотвратить ее.

Избежать подобной стрессовой ситуации можно с помощью планирования финансовых потоков.

Планирование финансовых потоков в некоммерческой организации осуществляется следующими способами:

· журнал финансовых потоков;

· определение потока от операционной деятельности(дебиторская задолженность, налоги, операционные расходы);

· определение потока от инвестиционной деятельности (приобретение основных средств);

· потоки от финансовой деятельности (источники доходов в виде грантов пожертвований и т.д., проценты по депозитам, кредиты).

Правильно управляемая организация может воспользоваться тремя различными инструментами для правильного определения кассовой прибыли:

1. Составление годового бюджета по движению средств, отражающего всеобщее финансовое планирование, поскольку смета текущих расходов отражает лишь приходную и расходную части вашей деятельности.

2. Составление ежемесячной сметы для того, чтобы предвидеть возможные случаи дефицита в течение года, которые не проявляются в годовом бюджете.

3. Составление ежемесячной рабочей таблицы для планирования выплат, определения приоритетов, при необходимости, и для того, чтобы быть уверенным в наличии достаточных средств в банке для произведения расчётов.

В движении денежных средств важно понимать значение сроков и цикличность.

Теперь обратимся к определению кассового и фактического расхода.

Выдача денежных средств под отчет- кассовый расход, начисление заработной платы- фактический.

Из данных примеров понятно, что кассовый расход не всегда по времени совпадает с фактическими расходами по проекту, поэтому в некоммерческой организации реальна ситуация, когда в соответствии с отчетом по проекту средства на осуществление деятельности есть, а реальных средств ни в кассе, ни в на счетах в банке нет. Возможна обратная ситуация, которая, как ни странно пугает, менеджеров и даже представителей грантодающих организаций, проверяющих наши финансовые отчеты, еще больше. Это ситуация, когда по отчету остается отрицательный остаток. Вопрос как некоммерческая организация могла потратить больше средств, чем у нее было. Объясняется все очень просто. Один из примеров- начисление заработной платы, которая соответствии с международными стандартами учета и с российскими нормативами включается как фактический расход в том месяце, который сотрудник проработал, а выплата заработной платы, как правило, производится в первые дни месяца, следующего за отчетным. Таким образом, в финансовом отчете такой расход уже есть, а реально из кассы или со счета организации он еще не произведен, то есть фактический расход произошел раньше кассового. В связи с этим, даже при наличии ежемесячного бюджета доходов и расходов проекта и финансового отчета, иногда бывает сложно определить, достаточно ли у организации средств на текущую деятельность. Чтобы ответить на этот вопрос некоммерческая организация должна составить бюджет денежных потоков или кассовый план.

Что такое кассовый план и зачем он нужен некоммерческой организации.

Чтобы спрогнозировать ваши поступления и расходы нельзя ограничиваться приходом и расходом. Существуют депозиты и выплаты, которые не являются ни доходом, ни расходом. Например, заимствованные средства. Это - задолженность, а не доход, поскольку в итоге она должна быть погашена.

Примерами также могут служить выплаты причитающихся сумм, займы или авансовые платежи вашей организации и приобретение оборудования или имущества, что не является расходом, но должно учитываться. Поэтому все подобные денежные операции должны быть отражены в кассовом плане.

Ежемесячные суммы прихода и расхода не совсем одно и тоже в кассовом плане и смете текущих расходов. При составлении сметы доходов и расходов по проекту планируется ожидаемый доход предполагаемый расход по проекту, а в кассовом плане главный вопрос, когда вы ожидаете получить или выплатить деньги. И приход и расход могут иметь место и месяцем позже, иногда даже в следующем финансовом году. Также возможно, что вы получите или выплатите какие-либо средства и месяцем раньше, например, получите дотацию в последний месяц некоего года по программе, которая начинается в первый месяц следующего года.

Кассовый план отличается от сметы доходов и расходов и по содержанию и по указанию сроков включения статей прихода и расхода. Фактически, сроки составляют принципиальное отличие. Нет смысла использовать смету доходов и расходов, который мог бы показать остаток средств за данный месяц или квартал, когда реально имеет место нехватка средств, которые требуется восполнить.

Рассмотрим на примере смету доходов и расходов по проекту и сравним ее с бюджетом движения денежных потоков.

|

|

|

Итак, проект рассчитан на два месяца и на начало остаток на начало периода равен нулю как в смете доходов и расходов (СДР) так и в бюджете движения денежных потоков (БДДП).

А вот остаток на конец первого месяца уже отличается в 10 раз! Определим причины появившейся разницы. Доход (поступление средств на проект) в обеих таблицах совпадает и по первому и по второму месяцу, значит причина в признании расходов. В смету расходов и доходов включаются фактические расходы, т.е. которые уже совершены и получены все первичные документы об их совершении: табели учета рабочего времени, расчетные ведомости и ведомости начислений на заработную плату – по оплате труда, счета-фактуры, накладные и акты по полученным товарам и услугам, авансовые отчеты по командировкам и т.д. В бюджет движения денежных потоков включаются реально выплаченные из кассы или переведенные со счета деньги.

Например, в мае месяце начисленная оплата труда включается в СДР, но не включается в БДДП, потому что фактическая выплата заработной платы произведена в начале июня, что видно из колонки БДДП за июнь. С расходами за аренду ситуация прямо противоположенная- аренда признает в конце месяца по полученным счетам фактурам и актам, поэтому в СДР она включена равными долями по 300 рублей ежемесячно. В договоре с арендодателем могут быть предусмотрены разные условия, в нашем примере каждые два месяца производится предоплата за последующие 2 месяца до 5 числа первого из двух месяцев, то есть 5 мая средства в сумме 600 рублей были перечислены со счета.

В конце мая был выдан аванс на командировку сотруднику проекта. Сотрудник вернулся из командировки 3 июля и предоставил отчет. Сумма аванса в размере 60 рублей включена в БДДП в мае, так как деньги были реально выданы из кассы и организация не может на них рассчитывать при планировании платежей. Но в СДР сумма расходов на командировку включается в июне, в меньшей сумме по фактически произведенным расходам, расход возвращается в кассу организации, что отражается в БДДП в графе за июнь. Возврат средств уменьшает расходы за июнь, поэтому вносится с отрицательным знаком. В конце мая был уплачен аванс типографии по тиражированию материалов, в БДДП делается соответствующая запись, в июне материалы были получены и произведен окончательный расчет. В БДДП в июне добавляется лишь сумма доплаты, в то время как в СДР включается вся сумма за тираж по предоставленному акту выполненных услуг и накладной.

31 мая сотрудником был представлен авансовый отчет к возмещению расходов за канцтовары, этот расход по дате авансового отчета был включен в СДР, т.е в отчет за май. В бюджет движения денежных потоков этот расход включен в июне при фактической выплате денег из кассы. Таким образом мы видим, что бюджет движения денежных потоков показывает фактический остаток денежных средств на проект. Если бы мы принимали решения на основе сметы доходов и расходов, то при переговорах с типографией, сверившись с остатком, составляющим 400 рублей могли бы договориться на 100% предоплату, а придя в банк с платежкой обнаружили бы недостаток средств на осуществление платежа, хотя по данным СДР после этого платежа 50 рублей еще должно было бы остаться. Без составления БДДП, и оперируя для целей управления только СРД возможны серьезные ошибки в финансовом управлении.

Сравнение результатов сметы доходов и расходов и бюджета движения денежных потоков служит целям планирования на следующий период.

|

|

|

Мы планируем бюджет движения денежных потоков исходя из планов смет доходов и расходов. Смета доходов и расходов на июнь должна быть скорректирована для целей определения потребности в денежных средствах на цифры приведенные в последней колонке, как результат вычитания данных сметы доходов и расходов за май и бюджета движения денежных средств. Статьи СДР по которым в результирующей колонке получается положительное значение должны быть увеличены на сумму разницы, так как это обязательства организации, мы уже отчитали расход, получили все первичные документы и основания для выплат, но еще не оплатили, значит должны будем оплатить в предстоящем периоде. Статьи с отрицательным значением, наоборот, должны быть уменьшены. Мы планируем расход согласно бюджету, но мы уже произвели авансовые выплаты или предоплаты, соответственно это дебиторская задолженность нам, из чего следует, что услугу мы получим, но платить за нее нам больше не придется, то есть денежные средства на этот расход нам не нужны. В результате этих несложных вычислений мы получим готовый бюджет потребности в денежных средствах на июнь месяц.

|

|

|

Мы получили цифру 840. Вернемся к первой таблице, это и будет сумма остатка БДДП на конец мая и поступления целевых средств на проект в течение июня. Стоит отметить, что проект закончился, все фактические расходы по нему произведены, но при планировании бюджета денежных потоков на июль нужно учесть кассовый остаток средств и обязательства по оплате труда, которые должны быть погашены в следующем месяце.

Ежемесячные кассовые планы могут служить для точной корректировки годового плана денежных потоков. При формировании бюджета денежных потоков в каком-то месяце расходы превышают поступления. При отсутствии бюджета движения денежных потоков организация окажется неспособна погасить текущие обязательства, что указывает на крайне неустойчивое финансовое положение. При анализе бюджета денежных потоков могут быть найдены внутренние резервы (перенос сроков платежей, задержка выплата по заработной плате и т.д.). Чем раньше организация может определить такое «узкое место», тем проще ей будет справится с возникшей ситуацией. Ведь зная заранее, о наступлении кризиса с наличностью, организация может регулировать свои обязательства в рамках заключаемых договоров. Например, в договоре с консультантами предусмотреть выплату через месяц после подписания акта приемки-сдачи работ, по оказанию услуг настоять на 50%, а не 100% предоплате или оплате по факту и т.д. Поэтому некоммерческой организации нужны ежемесячные кассовые планы.

В последние годы стали популярными непрерывные бюджеты. 12 месяцев - срок на который разрабатывается бюджет. С течением времени к бюджету добавляется еще один месяц, а самый первый месяц удаляется, это делает бюджет непрерывным и позволяет осуществлять планирование на постоянной основе имея достаточный запас времени. В этом случае организация не оказывается в ситуации, в которой уже почти невозможно что-то изменить, например когда бюджет денежных потоков составляется на январь в декабре.

В функции Финансового директора (управляющего) должно входить наблюдение за потребностью в средствах каждую неделю или две недели в зависимости от объема деятельности организации. Чтобы полностью справляться с этой задачей необходимы два инструмента:

1. Бюджет движения денежных потоков за год с разбивкой по месяцам.

2. Таблица только на текущий месяц, которая отражает подробности плана в пределах этого периода: кому мы платим, когда, в зависимости от того, сколько мы имеем в банке каждую неделю, является скорее инструментом финансового управления, чем финансовым планированием в обычном смысле.

Необходимость месячного кассового плана – по дням, по неделям необходима прежде всего потому, что часть платежей приходится на первую половину или даже декаду месяца, а доходы могут поступать лишь в конце. В нашем примере мы должны 5 мая заплатить аренду в сумме 600 рублей, если средства поступят в конце мая мы не сможем этого сделать, поэтому должны заранее знать о возможной проблеме, чтобы уметь ее предотвратить. Но в бюджете движения денежных потоков на май-июнь эта проблема не обозначена: в целом доходы в мае не превышают расходы.

Чтобы избежать постоянных кризисных ситуаций и «провалов» в бюджете денежных потоков можно предусмотреть несколько контрольных или корректирующих методов работы с кассовым остатком:

1. Определение минимального остатка, размер которого определяет совет директоров или казначей, который планируется из соображений осмотрительности. Ниже минимума кассовый остаток опускаться не должен. Если такое происходит надо принимать срочные меры по сокращению расходов и увеличению доходов. Размер кассового остатка может быть, например, не менее всех обязательных платежей начала месяца.

2. Применение суммы административного бюджета или уровня постоянных расходов для определения уровня кассового остатка. Смысл заключается в том, что организация оставляет на счете средства для покрытия расходов по собственному содержанию (в случае применения административного бюджета в виде базы) или по оплате повторяющихся их месяца в месяц обязательных платежей, которые не зависят от объема осуществляемой деятельности.

В идеале, организация должна постараться создать резервный фонд размером в три (или, по крайней мере, в два) минимальных «набора» для того, чтобы переж