Основными параметрами финансовой сделки являются: S (0) – началь- ная сумма денег, предоставляемая в долг на время T; S (T) – возвращаемая сумма денег через период T и срок сделки T, обычно измеряемый в годах.

Доходность – это количественная мера позитивного эффекта финансо- вых операций, связанных с вложением денег. Негативной стороной таких операций является риск, связанный с возможностью финансовых потерь. Анализ позитивных и негативных факторов позволяет говорить об эффек- тивности финансовой операции. Начнем с рассмотрения способов расчета показателей доходности.

При расчете доходности любой операции производится анализ затрат и результатов.

Основные виды доходности.

1. Доходность сделки за период, или инвестиционный доход:

I = S (T) - S (0),

где S (T) – возвращаемая сумма денег через период T; S (0) – начальная сумма денег, подлежащая инвестированию на время T.

2. Коэффициент прироста капитала, называемый также относитель- ным ростом или процентной ставкой:

r = S ( T ) - S (0),

T S (0)

измеряется в долях или в процентах в зависимости от цели анализа.

3. Коэффициент дисконтирования, или относительная скидка:

d = S (T) - S (0).

d = S (T) - S (0).

T S (T)

Указанные величины связаны соотношением 1 + rT

= 1.

1 - dT

1 - dT

4. Эффективная (нормированная) доходность (внутренняя норма до- ходности). Суть этого показателя – годовой эквивалент доходности.

Если проценты по вкладам начисляются раз в год, то в контракте фи- гурирует годовая процентная ставка r, или годовой дисконт d, и тогда

| 1+ r = 1. 1- d | (1.1) |

С течением времени начальная сумма вклада S (0) возрастает под влия- нием годовой процентной ставки r.

С течением времени начальная сумма вклада S (0) возрастает под влия- нием годовой процентной ставки r.

Наращение – это вычисление будущей стоимости S (T) текущей денеж- ной суммы S (0). Для расчетов используются следующие схемы:

|

|

Множителем наращения (мультиплицирующим множителем) Mm

называют величину, на которую умножается начальная сумма

S (0)

для по-

лучения конечной суммы S (T). В формулах (1.2) – (1.4) это, соответствен-

но,

(1+ T × r),

(1 + r) T

и æ1 +

|

r ö T × m

÷.

÷.

m ø

При простых процентах конечная сумма S (T) является линейной функ- цией времени, а при сложных процентах – показательной. Скорость роста степенной функции по сравнению со скоростью роста линейной функции

зависит от значения аргумента. При

Т > 1

начальная сумма увеличивается

быстрее по схеме (1.3), чем по схеме (1.2), а при Т < 1 наоборот.

При непрерывном начислении сложных процентов, выполним в (1.4)

предельный переход, устремляя m ® ¥:

S (T) = S( 0 ) exp (Tr).

Мультиплицирующий множитель

exp (Tr)

часто называют силой роста.

В банковской практике часто применяется ежемесячное, ежекварталь- ное и полугодовое начисление процентов по вкладам. Чтобы оценить накопленную сумму, нужно применять формулу (1.4) с величиной m рав- ной 12, 4 и 2, соответственно, причем показательный рост суммы оправ-

дан уже при Т × m > 1. На самом деле формула (1.4) ничего нового для рас-

четов не вносит, просто можно применять формулу (1.3), считая, что Т – число периодов, а r – процентная ставка за период.

Если срок сделки больше одного года, но не является целой величиной, то целесообразно комбинировать схемы простых и сложных процентов. При ежегодном начислении сложных процентов формула комбинирован- ной схемы следующая:

| S (T) = S (0)(1+ r)[ T ](1+ r ×{ T }), { T } = T -[ T ], | (1.5) |

где через

[ T ]

обозначена целая часть числа лет. Если сложные проценты

начисляются m раз в году, эта формула принимает вид:

| æ r ö[ T ]× m +[{ T }× m ]æ r ö S (T) = S (0)ç1+ ÷ ç1+ ×{ T } m ÷, { T } m = { T }× m -[{ T }× m ]. è m ø è m ø | (1.6) |

Несмотря на громоздкость, эта формула проста в применении, как бу- дет видно из примера 1.3.

Несмотря на громоздкость, эта формула проста в применении, как бу- дет видно из примера 1.3.

Заметим, что в зависимости от обстоятельств, ставки могут измеряться в долях или в процентах, хотя в расчетах всегда используются доли. Для выполнения расчетов можно пользоваться стандартными финансовыми функциями электронных таблиц.

Если процентная ставка меняется, то при долгосрочных операциях применяют формулу начисления процентов с учетом реинвестирования средств:

n

S (T) = S (0)Õ(1 + rj).

j =1

n

Мультиплицирующим множителем будет Õ(1 + rj).

j =1

Пример 1.1. Что выгоднее покупателю «бесконечно» делимого товара: получить скидку 10% или «довесок» 10% при сохранении цены?

Решение. Скидку получить выгоднее, поскольку во втором случае

скидка составит лишь

0,1 » 0,0909

1+ 0,1

1+ 0,1

(9,1 %).

Пример 1.2. Банк предоставил ссуду в размере 5 000 дол. на 39 меся- цев под 20% годовых на условиях начисления сложных процентов m раз в году. Рассчитайте возвращаемую сумму при различных схемах начисле- ния процентов: а) схема сложных процентов; б) комбинированная схема, если m =1, m =2, m =6.

Решение.

1. Пусть m =1. Выразим 39 мес. в годах, считая, что в году 360 дней, в

месяце 30 дней: T =39×30 =13 =3,25 и воспользуемся формулами (1.3), (1.5):

месяце 30 дней: T =39×30 =13 =3,25 и воспользуемся формулами (1.3), (1.5):

360 4

а) S (3,25) = 5000 × (1+ 0,2)3,25 = 9042,93дол.;

б) S (3,25) = 5000 × (1+ 0,2)3 × (1+ 0,2 × 0,25) = 9072 дол.

2. При m =2 воспользуемся формулами (1.4), (1.6), поскольку

[{ T }× m ] =[0,5] =0, то формула (1.6) сводится к (1.5):

|

0,2 ö3,25×2

÷

÷

= 9 290

дол.;

è 2 ø

|

0,2 ö6

÷

÷

× (1+ 0,2 × 0,25) =9300,7 дол.

è 2 ø

3. При m =6 воспользуемся формулами (1.4), (1.6):

|

0,2 ö3,25×6

÷

÷

=9 476,73дол.;

è 6 ø

|

0,2 ö18+1

÷

÷

× (1+

0,2

× 0,5) = 9 477,9 дол.

è 6 ø 6

Процентная ставка, которая объявлена в договоре и используется в расчетах, называется номинальной.

Эффективной называется годовая ставка по сложным процентам, ко- торая позволяет за указанную в договоре сумму S (0) через T лет получить сумму S (T) независимо от указанной схемы начисления и номинальной процентной ставки. Значение эффективной ставки

Эффективной называется годовая ставка по сложным процентам, ко- торая позволяет за указанную в договоре сумму S (0) через T лет получить сумму S (T) независимо от указанной схемы начисления и номинальной процентной ставки. Значение эффективной ставки

| r =æ S ( T ) ö T -1 ef ç S (0) ÷ è ø | (1.7) |

позволяет сравнивать между собой сделки, построенные по различным схемам. Чем выше эффективная ставка, тем (при прочих равных условиях) выгоднее сделка для кредитора.

Пример 1.3. Оценить по уровню процентной ставки и скидки вексель номиналом 300 тыс. руб. с датой погашения 15 мая 2010г., купленный 15 ноября 2009г. за 275 тыс. руб. (при использовании схем банковского и математического дисконтирования). Рассчитать эффективную ставку.

Решение.

1. Заметим, что T

= 0,5,

S (0) = S = 275, S (T) = N = 300.

2.

|

S (0) = S (T) × 1 Þ r =

æ ö

1 = -1 = 0,181818.

1 + T × r

ç

T è S

(0)

÷ ç ÷

ø 0,5 è275 ø

3. Если использовать банковскую формулу дисконтирования, получим:

d = 1 - 1 S =

d = 1 - 1 S =

1 - 1 275 = 0,16667.

T T N

0,5 0,5 300

4. Можно сделать вывод, что различие в используемых схемах расче- тов может привести к затруднению анализа. Для этого в процентных рас- четах вводится эталон сравнения – эффективная ставка. Вычислим эффек- тивную ставку:

ref

=æ300 ö0,5

|

- 1 = 0,19

(19 %).

è ø

Отсюда получаем учетную ставку, эквивалентную найденной эффек-

тивной:

d = 0,19 /1,19 = 0,1597

(15,97 %).

Если начисление ведется по схеме сложных процентов m раз в году, то

| æ r ö m ref = ç1 + m ÷ -1, è ø | (1.8) |

в частности, при m = 1 и

в частности, при m = 1 и

ref = r.

ref

Если сложные проценты начисляются непрерывно, то

= exp (r)-1.

S (T) = S (0)exp(Tr),

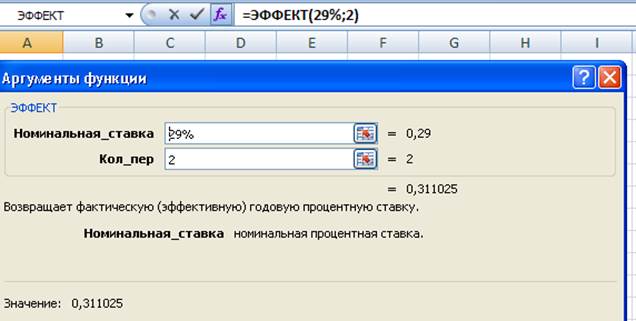

Пример 1.4. Какие условия предоставления кредита более выгодны банку:

а) процентная ставка составляет 28% годовых, сложные проценты начисляются ежеквартально;

б) процентная ставка составляет 29% годовых, сложные проценты начисляются раз в полгода;

в) процентная ставка составляет 27,5% годовых, сложные проценты начисляются непрерывно.

Решение. В случае а),

r =0,28,

m =4. По формуле (1.11):

æ 0,28 ö4

æ 0,28 ö4

ref

= ç1+

è

÷-1 = 0,31 4 ø

æ

[31%].

0,29 ö2

0,29 ö2

В случае б),

r =0,29,

m =2. Находим

ref

= ç1+

è

÷-1 = 0,311 2 ø

[31,1%].

Сравнивая эффективные ставки для случаев а) и б), делаем вывод о том, что банку более выгоден вариант б).

В случае в),

-

риант является наилучшим.

Замечание. В MSExcel (а также в OpenOfficeCalc и других электрон- ных таблицах) существует удобный инструмент вычисления эффективной ставки. В Excel это функция ЭФФЕКТ():

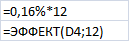

Пример 1.5. В одном банке за использование денег клиента по пласти-

ковой карте ежегодно начисляют сложные 2 %, а в другом банке – ежеме-

сячно сложные 0,16 %. В каком банке держать деньги?

Решение. Выгоднее первый вариант, поскольку эффективная ставка в

этом случае выше:

0,02 > (1 + 0,0016)12 -1 = 0,019.

В данном случае для использования финансовой функции ЭФФЕКТ() нужно рассчитать сначала годовую ставку:

Результат: