Денежный оборот состоит из оборота наличных и безналичных денег.

Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это средства на счетах в коммерческих и ЦБ, т.е. депозиты (вклады) до востребования или бессрочные депозиты.

Кроме того, единство форм денег достигается особой организацией процессов выпуска денег в хозяйственный оборот и изъятия их из оборота, которые осуществляются ЦБ, казначейством и коммерческими банками.

ЦБ. Его деньги состоят из наличных денег и безналичных денег («депозиты»). В основе механизма выпуска денег в оборот и изъятия их из оборота лежат операции ЦБ с хозяйствующими субъектами и коммерческими банками. Выпуск или создание денег ЦБ происходит в случае, когда он приобретает определенные активы (различные ценные бумаги или. валюту) у хозяйствующих субъектов или предоставляет кредиты коммерческим банкам. В первом случае он осуществляет платеж по сделке своими деньгами, а во втором – предоставляет их на возвратной основе.

Деньги ЦБ могут предоставляться в наличной (банкнотами, монетами) или безналичной (перечислением средств на депозит, открытый в ЦБ) формах и являются, по сути, его денежными обязательствами перед партнерами по данным сделкам. В итоге деньги ЦБ попадают к коммерческим банкам и в небанковский сектор экономики, т. е. выпускаются в хозяйственный оборот. Наибольшее распространение в рыночной экономике получили кредитные операции ЦБ. Изъятие денег из оборота происходит тогда, когда банк продаёт свои активы или ему возвращают кредиты.

В современных денежных системах наряду с деньгами ЦБ большую роль играют безналичные деньги коммерческих банков. К деньгам коммерческих банков относятся депозиты небанковского сектора в этих банках. Данные депозиты представляют собой денежные требования клиентов к своим банкам и, соответственно, денежные обязательства банков по отношению к клиентуре.

О собственно выпуске (изъятии) безналичных денег коммерческого банка в оборот можно говорить только применительно к его операциям по покупке (продаже) активов (ценных бумаг или валюты) у своих клиентов (своим клиентам) или при выдаче (возврате) кредитов. В этих случаях коммерческий банк платит своими бессрочными обязательствами или же погашает их.

Поступление денег в каналы обращения, прилив их в оборот получили название «выпуск денег в оборот». Он представляет собой устойчивый процесс передачи банками юридическим и физическим лицам определенных сумм денег в наличной и безналичной формах в результате кредитных операций.

Центральное место в анализе состояния денежной системы занимает исследование эмиссии денег. Эмиссия денег представляет собой выпуск денег,приводящий к общему увеличению денежной массы, находящейся в обороте.

Целесообразно подразделять денежную эмиссию на эмиссию безналичных и наличных денег. Последняя получила название «эмиссия денег в обращение».

9. Денежный оборот, денежное обращение, платежный оборот

Денежный оборот - это процесс непрерывного движения денежных знаков в наличной и безналичной формах.

В условиях металлического обращения денежный оборот выступает стоимостным оборотом, поскольку металлическая монета имела собственную стоимость, соответствующую указанному на ней номиналу. Движение стоимости денег происходило одновременно с движением стоимости товаров.

Современный денежный оборот стоимостным не является, поскольку стоимость денежного знака ничтожно мала. Стоимостным сегодня можно считать только товарный оборот.

Денежный оборот страны, отражая движение денег, состоит из их обращения между:

§ центральным банком и коммерческими банками;

§ коммерческими банками;

§ коммерческими банками и их клиентами;

§ предприятиями и организациями;

§ физическими лицами

Денежное обращение — это движение денег при выполнении ими своих функций в наличной и безналичной формах в связи с реализацией товаров, с оплатой оказываемых услуг, с совершением различных платежей (выплата заработной платы, уплата налогов, возврат и предоставление кредита, уплата процентов и т. д.).

Базой для денежного обращения служит обращение товаров. В процессе обращения деньги не покидают сферу обращения, а вновь и вновь обращаются в соответствии со своими функциями.

Сфера денежного обращения включает:

1. Безналично-наличное перечисление — посредством записей на счетах в банке, отражающие платежи.

2. Наличное обращение в виде денежных знаков. Участвуют в сфере денежного обращения:

§ домохозяйства (физические лица);

§ предприятия и организации;

§ учреждения (за счет бюджета) и другие юридически лица, находящиеся вне банковской системы.

Деньги покидают сферу обращения в том случае, если они привлечены банковской системой на некоторый срок или вовлечены в государственный бюджет.

Особенности наличного и безналичного денежного обращения:

§ У наличных и безналичных денег разная циркуляция. Наличные деньги бывают в обороте много раз и выбывают из него, когда они физически изнашиваются. Безналичные деньги циркулируют единожды в форме списания с одного счета на другой.

§ У наличного и безналичного оборота разные контрагенты (участники). Наличный оборот всегда связан с населением, а у безналичного оборота контрагентами выступают субъекты, которые осуществляют предпринимательскую деятельность (предприятия, компании и т. д.).

§ Наличные и безналичные деньги выполняют разные функции. Наличные деньги: функция платежа, обращения, сбережения и накопления. Безналичные деньги: платежа и накопления (в виде остатка на счетах).

§ Безналичные расчеты легче контролировать.

Платежный оборот - это процесс непрерывного движения всех платежных средств, обслуживающих хозяйственный оборот.

Платежными средствами выступают деньги в наличной и безналичной форме, векселя, чеки, депозитные сертификаты с правом переуступки и другие ценные бумаги, выполняющие платежные функции.

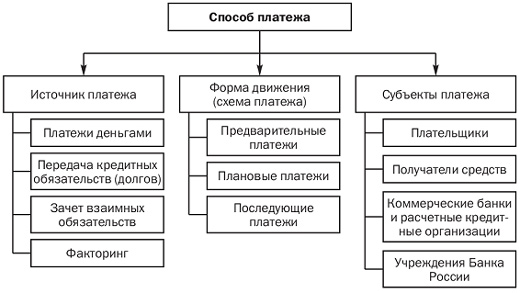

Платежный оборот объединяет платежи, совершаемые различным способом. Способ платежа — это специфическая форма движения, присущая каждому источнику платежа в платежном обороте. Структурными элементами, определяющими сущность способа платежа, являются источник платежа, присущая ему форма движения и субъекты платежа (рис. 5.1).

Платеж деньгами (денежный оборот) первичен в историческом процессе развития способов платежа; доля платежей, совершаемых с использованием денег, составляет в общем платежном обороте более 55%.

Способ платежа путем передачи долгов распространен на практике в двух формах:

§ передача кредита между кредиторами при неизменности заемщика;

§ перераспределение кредита между заемщиками при неизменности кредитора.