| Предметы лизинга | Доля в новом бизнесе в 1п. 2009 г. % | Доля в новом бизнесе в 1п. 2008 г. % | Прирост (+) или сокращение (-) объема сегмента,% | Доля сегмента в лизин-говом портфеле на 01.07.09 г., % |

| Телекоммуникационное оборудование | 15,97 | 3,74 | -10,6 | 1,99 |

| Легковые автомобили | 13,97 | 7,57 | -61,3 | 4,96 |

| Железнодорожная техника | 8,67 | 12,58 | -85,6 | 24,7 |

| Грузовой автотранспорт | 8,45 | 16,85 | -89,5 | 9,89 |

| Авиационный транспорт (воздушные суда, вертолеты) | 7,50 | 13,70 | -88,5 | 9,91 |

| Здания и сооружения | 7,18 | 2,34 | -35,7 | 2,24 |

| Строительная техника, вкл. строительную спецтехнику на колесах | 5,43 | 9,06 | -87,4 | 5,53 |

| Энергетическое оборудование | 4,83 | 3,93 | -74,3 | 8,03 |

| Оборудование для газодобычи и переработки | 4,10 | 1,87 | -53,9 | 0,97 |

| Машиностроительное, металлообрабатывающее оборудование | 4,05 | 3,66 | -76,8 | 5,03 |

| Оборудование для добычи полезных ископаемых (кроме нефти и газа) | 2,91 | 0,43 | 42,1 | 0,61 |

| Сельскохозяйственная техника | 2,31 | 2,88 | -83,2 | 7,08 |

| Автобусы и микроавтобусы | 1,89 | 1,40 | -71,7 | 1,78 |

| Полиграфическое оборудование | 1,66 | 1,20 | -71,2 | 1,54 |

| Окончание таблицы 3 | ||||

| Погрузчики и складское оборудование | 1,05 | 1,13 | -80,5 | 1,0 |

| Оборудование для пищевой промышленности, вкл. холодильное | 1,04 | 1,39 | -84,3 | 0,92 |

| Дорожно-строительная техника | 0,86 | 4,84 | -96,3 | 1,04 |

| Упаковочное оборудование и оборудование для производства тары | 0,80 | 0,68 | -75,2 | 0,26 |

| Медицинская техника и фармацевтическое оборудование | 0,80 | 0,09 | 92,8 | 0,14 |

| Металлургическое оборудование | 0,70 | 0,68 | -78,2 | 0,35 |

| Оборудование для производства химических изделий, пластмасс | 0,68 | 0,58 | -75,4 | 0,56 |

| Оборудование для развлекательных мероприятий | 0,44 | 0,09 | 3,9 | 0,16 |

| Деревообрабатывающее оборудование | 0,37 | 0,61 | -87,3 | 0,42 |

| Торговое оборудование | 0,33 | 1,10 | -93,7 | 0,33 |

| Оборудование для ЖКХ | 0,32 | 0,18 | -62,3 | 1,18 |

| Банковское оборудование | 0,30 | 0,08 | -17,8 | 0,08 |

| Авторемонтное и автосервисное оборудование | 0,23 | 0,28 | -82,7 | 0,16 |

| Оборудование для нефтедобычи и переработки | 0,18 | 1,27 | -96,9 | 4,21 |

| Лесозаготовительное оборудование и лесовозы | 0,11 | 0,39 | -94,0 | 0,19 |

| Мебель и офисное оборудование | 0,11 | 0,09 | -73,8 | 0,07 |

| Компьютеры и оргтехника | 0,11 | 0,38 | -94,1 | 0,3 |

| Оборудование для производства бумаги и картона | 0,10 | 0,01 | 106,6 | 0,07 |

| Геологоразведочная техника | 0,06 | 0,32 | -96,2 | 0,15 |

| Текстильное и швейное оборудование | 0,01 | 0,03 | -88,8 | 0,03 |

| Оборудование для спорта и фитнес-центров | 0,01 | 0,06 | -97,4 | 0,02 |

| Оборудование для авиационной отрасли | 0,00 | 0,29 | -100,0 | 0,04 |

| Суда (морские и речные) | 0,00 | 0,03 | -100,0 | 0,16 |

Источник: "Эксперт РА"

Таким образом, первым требованием к предметам лизинга является использование их исключительно для предпринимательских целей. Это исключает предоставление имущества по договору лизинга физическим лицам в личных целях, а также общественным, некоммерческим организациям. Другим важным критерием определения предмета лизинга является непотребляемость вещей в производственном процессе. Под непотребляемостью предмета лизинга понимается возможность сохранения им своих натуральных свойств в процессе использования. Предметами лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В составе предметов лизинга можно выделить здания и помещения, передаточные устройства, силовые машины, рабочие машины, оборудование, измерительные и регулирующие приборы и устройства, лабораторное оборудование, вычислительная техника, транспортные средства, прочие машины и оборудование.

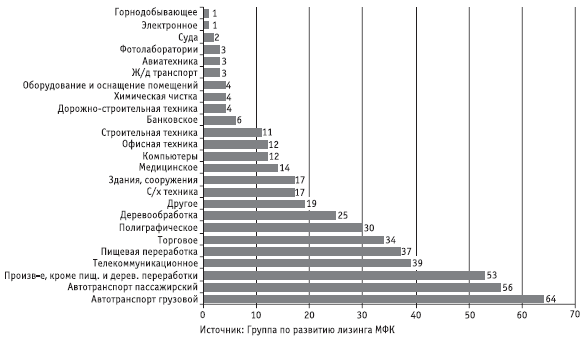

Виды оборудования, передаваемого в лизинг, %

Способность лизинговой компании передавать в лизинг дорогостоящее оборудование (именно как отдельный объект, а не как большую партию недорогих объектов) в значительной степени обусловлено ее способностью привлекать долгосрочное финансирование. Срок договора лизинга в большинстве случаев совпадает со сроком амортизации оборудования (с коэффициентом ускорения), а для дорогостоящего оборудования этот срок обычно довольно велик; при этом для лизинговой компании крайне затруднительна ситуация, когда срок погашения кредита наступает раньше срока полного погашения по договору лизинга. Поэтому лизинговые компании стремятся к тому, чтобы сроки лизинговых договоров не превышали сроки предоставляемого им финансирования.

Спектр оборудования, приобретаемого посредством лизинга, достаточно широк. Лидируют автотранспортные средства: грузовые и пассажирские автомобили. За автотранспортом следует производственное оборудование, а также техника, используемая в телекоммуникационном бизнесе, торговле и полиграфии. Кроме того, лизинговые компании работают с оборудованием по деревообработке, медицинским оборудованием, занимаются лизингом строительной техники и авиатехники.

Лизинговые компании предпочитают заниматься лизингом автотранспорта. Причины этому следующие: автотранспортные средства легко изъять, обязательная регистрация в ГАИ облегчает процесс контроля над предметом лизинга, кроме того, не вызывает особых трудностей реализация на вторичном рынке.

Производственное оборудование стоит на втором месте после транспортных средств. Это подтверждает то, что лизинг выполняет свои функции механизма альтернативного финансирования производственных предприятий.

Субъектами лизинговых отношений являются 3 основных лица: лизингодатель, лизингополучатель и продавец предмета лизинга.

1. Лизингодатель – физическое или юридическое лицо, которое за счет привлеченных или собственных средств приобретает в ходе реализации лизинговой сделки в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода лизингополучателю права собственности на предмет лизинга. В качестве лизингодателей выступают, как правило, следующие лизинговые компании:

· дочерние компании крупных банков;

· созданные по отраслевому или производственному признаку;

· созданные в рамках объединений предприятий, корпораций, финансово-промышленных групп;

· созданные при участии государственных или муниципальных органов;

· иностранные лизинговые компании;

· независимые лизинговые компании;

· созданные поставщиками.

Лизинговые компании – дочерние компании крупных банков – эта категория лизинговых компаний является самой многочисленной. Большинство банков рассматривает лизинг как дополнительный инструмент кредитования. Данная группа компаний постепенно исчерпывают возможности роста. Некоторые уже исчерпали лимит на одного заемщика, и были случаи, когда банкам пришлось образовывать новую лизинговую компанию из-за невозможности кредитования уже существующей. Тем не менее лизинговые компании, созданные при банках, имеют наибольший потенциал для того, чтобы стать независимыми универсальными лизинговыми компаниями, а также возможность получать опыт лизинговых сделок на проверенных клиентах банка и одновременно строить свою кредитную историю.

Лизинговые компании, созданные по отраслевому или производственномупризнаку, специализируются на определенных видах имущества, используемого в той или иной области деятельности (ОАО «Росагролизинг» - сельскохозяйственная техника и оборудование, ОАО «Межрегиональная медицинская лизинговая компания» - медицинское оборудование, ОАО «Ильюшин Финанс Ко» и ОАО «Финансовая лизинговая компания» - авиационная промышленность и т.п.).

Лизинговые компании в рамках объединений предприятий, корпораций,финансово-промышленных групп создаются обычно с одной целью – обеспечить оборудованием предприятия, входящие в состав данной группы. Обычно подобные лизинговые компании несамостоятельны и не ставят перед собой задачу расширения клиентской базы. Хотя они и могут работать со сторонними клиентами, но условия лизинга для «своих» и сторонних предприятий у них различаются кардинальным образом: для предприятий, входящих в эту же ФГП, комиссия обычно минимальна.

Лизинговые компании, созданные при участии государственных илимуниципальных органов, финансируются, как правило, из региональных (местных) бюджетов, получают финансирование для осуществления целенаправленной деятельности, однако заключают лизинговые сделки преимущественно на коммерческой основе.

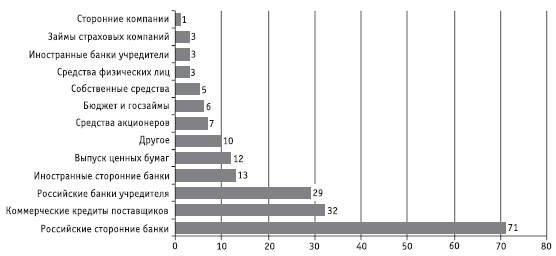

Источники финансирования лизинговых компаний, %

В основном такие лизинговые компании были основаны с целью поддержки малого предпринимательства.

Иностранные лизинговые компании. Данная группа лизинговых компаний немногочисленна. Несомненным их преимуществом является доступ к долгосрочному финансированию с низкими процентными ставками.

Компании, созданные поставщиками, можно также подразделить на компании, созданные российскими и зарубежными поставщиками имущества. Цель подобных компаний – продвижение на рынок продукции предприятия-производителя. Лизинг в данном случае используется как дополнительный механизм продаж. Как правило, данные компании отличаются чрезвычайно узкой специализацией.

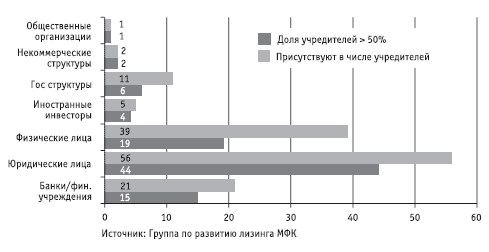

Структура лизинговых компаний, %

Независимые лизинговые компании – это компании, не имеющие связи с банковскими, промышленными, государственными ресурсами. Их число в последние годы резко увеличивается.

2. Лизингополучатель – физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга.

3. Продавец – физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга.

Любой из субъектов лизинга может быть как резидентом, так и нерезидентом РФ.

Лизингодатель, лизингополучатель и продавец являются прямыми (непосредственными) участниками лизинговых отношений. Косвенными же участниками лизинговой сделки являются банки, страховые компании, посреднические организации, лизинговые брокеры.

В лизинговой сделке заинтересованы все три субъекта лизинговых отношений. Среди экономических преимуществ, которые дает лизинг участникам сделки, можно выделить следующие:

1. Для продавцов предметов лизинга:

· возможность с помощью лизинга расширить каналы сбыта продукции и размеры возможных продаж, что представляется весьма немаловажным фактором в условиях жесткой конкурентной борьбы;

· возможность снижения запасов готовой продукции, ускорения оборачиваемости капитала;

· поддержка платежеспособного спроса на продукцию.

2. Для лизингодателей:

· экономические выгоды за счет налоговых, амортизационных льгот;

· снижение риска невозврата инвестированных средств, так как инвестиции производятся в конкретные материально-вещественные элементы основных средств, и предмет лизинга в течение всего времени действия договора остается собственностью лизингодателя.

3. Для лизингополучателей:

· экономические выгоды за счет налоговых, амортизационных льгот;

· снижение стартовой финансовой нагрузки, поскольку лизинг не требует немедленного и значительного объема платежей;

· гибкость расчетов за счет выбора способа, размеров, периодичности уплаты лизинговых платежей. Условия договора лизинга по-своему более разнообразны, чем кредитные отношения, так как позволяют участникам выработать удобную для них схему выплат;

· для вновь создаваемых компаний, еще не имеющих достаточных активов для обеспечения залога, лизинг может быть единственным источником средств.