Проверка прогнозной финансовой информации

Одобрено Комиссией по аудиторской деятельности при Президенте РФ 20 августа 1999г. протокол №5

Содержание: [Спрятать]

· 1 Общие положения

· 2 Принципы проверки прогнозной финансовой информации

· 3 Порядок проверки прогнозной финансовой информации

· 4 Отчет о результатах проверки прогнозной финансовой информации

· 5 Приложение 1. Примерная форма отчета о результатах проверки прогнозной финансовой информации

Общие положения

1.1. Настоящее правило (стандарт) подготовлено для регламентации аудиторской деятельности и соответствует Временным правилам аудиторской деятельности в Российской Федерации, утвержденным Указом Президента Российской Федерации N 2263 от 22 декабря 1993 г.

Указ Президента РФ от 22.12.1993 N 2263 утратил силу в связи с изданием Указа Президента РФ от 13.12.2001 N 1459.

1.2. Целью правила (стандарта) является регламентация проверки аудиторской фирмой или аудитором, работающим самостоятельно в качестве индивидуального предпринимателя <*>, прогнозной финансовой информации экономического субъекта.

———————————

<*> В дальнейшем аудиторские фирмы и аудиторы, работающие самостоятельно в качестве индивидуальных предпринимателей, именуются «аудиторские организации».

1.3. Задачами правила (стандарта) являются:

а) установление принципов проверки прогнозной финансовой информации;

б) определение круга процедур по проверке прогнозной финансовой информации;

в) установление требований к форме, содержанию и порядку подготовки отчета аудиторской организации о результатах проверки прогнозной финансовой информации.

1.4. Требования данного правила (стандарта) являются обязательными для всех аудиторских организаций, за исключением тех его положений, где прямо указано, что они носят рекомендательный характер.

1.5. В случае отклонения при выполнении конкретного задания от обязательных требований данного правила (стандарта) аудиторская организация в обязательном порядке должна отметить это в своей рабочей документации и в письменном отчете руководству экономического субъекта, заказавшего аудит и (или) сопутствующие ему услуги.

66. Стандарты и рекомендации аудитору в связи со специальными аудиторскими заданиями установлены МСА 800 "Отчет аудитора по специальному аудиторскому заданию". Положения стандарта касаются следующих видов услуг:

1. Проверка финансовой отчетности, подготовленной в соответствии с основами учета, отличными от МСА или национальных стандартов.

2. Проверка отчетов по компонентам финансовой отчетности (определенных счетов, их элементов или деталей финансовой отчетности).

3. Проверка на соответствие условиям договора.

4. Проверка обобщенной финансовой отчетности.

МСА 800 не применяется для проведения обзора, согласованных процедур или подготовки финансовой информации.

В аудиторском отчете о финансовой отчетности, подготовленной в соответствии с основами учета, отличными от МСА или национальных стандартов, должно быть заявление, указывающее на применяемые основы, или ссылка на пояснения к отчетности, содержащие такую информацию. Во мнении должно быть указано, подготовлена ли отчетность во всех существенных аспектах в соответствии с этими основами. Если отчетность не имеет адекватного названия или основы неверно указаны, аудитор должен модифицировать отчет.

Специальные задания, целью которых является выражение мнения по поводу соответствия субъекта определенным условиям договора, выполняются в том случае, если аспекты соответствия имеют отношение к вопросам, не выходящим за рамки профессиональной компетенции аудитора.

Обобщенная финансовая отчетность (1) -- это подготовленная субъектом финансовая отчетность в сводной форме, в которой изложены проверенные аудитором годовые финансовые отчеты с тем, чтобы информировать заинтересованные группы пользователей только об основных результатах финансовой деятельности и финансовом положении субъекта. Аудиторский отчет об обобщенной финансовой информации должен содержать, помимо типовых элементов:

--ссылку на дату аудиторского заключения по несокращенной отчетности и тип аудиторского мнения о ней;

--мнение о соответствии информации обобщенной отчетности сведениям несокращенной отчетности.

Понятие сопутствующих услуг раскрывается в Федеральном законе «Об аудиторской деятельности».

Под оказанием сопутствующих аудиту услуг понимается предпринимательская деятельность, осуществляемая аудиторскими организациями помимо проведения аудиторских проверок.

Помимо проведения налогового аудита аудиторская организация может оказывать услуги в области налогового консультирования:

- разработку и представление рекомендаций и предложений по улучшению существующей системы налогообложения экономического субъекта;

- разработку оптимальных механизмов исчисления налогов с учетом особенностей экономического субъекта;

- выработку рекомендаций по полному и правильному использованию экономическим субъектом налоговых льгот;

- разработку комплекса мер, направленных на оптимизацию уплачиваемых налогов и снижение налоговых рисков в рамках действующего законодательства;

- предварительный расчет налоговых платежей при различных вариантах договорных отношений экономического субъекта и видах деятельности;

- разработку рекомендаций по достижению соответствия принципов налогового учета, применяемых отдельными подразделениями и филиалами, единой системе налогового планирования, действующей у экономического субъекта;

- выработку рекомендаций и предложений по созданию системы внутреннего контроля экономического субъекта за правильностью исчисления налогов и сборов;

- подготовку предложений по адаптации действующей системы налогового планирования и учета к возможным изменениям требований налогового законодательства;

- постановку налогового учета;

- налоговое сопровождение, то есть текущее консультирование по вопросам применения норм налогового законодательства;

- экспертизу актов налоговых органов, касающихся вопросов налогообложения;

- налоговое планирование и оптимизацию налогообложения и другие виды услуг, примерный перечень которых представлен в Методике.

При оказании аудиторами сопутствующих услуг экономический субъект несет ответственность за соблюдение действующего законодательства, за полноту, своевременность, достоверность и юридическое оформление предоставляемых документов, информации, сведений, а также за любые ограничения возможности выполнения аудиторской организацией своих обязанностей.

Сопутствующие налоговому аудиту услуги отличаются по своей сути от непосредственно налогового аудита тем, что последний предполагает проведение проверочных мероприятий в отношении правильности исчисления, полноты и своевременности уплаты налогов, в то время как иные сопутствующие аудиту услуги направлены, прежде всего, на оптимизацию налоговых платежей экономического субъекта, построение системы налогового учета и внутреннего контроля, а также на консультирование по отдельным вопросам налогообложения.

68. В международной практике выделяют два подхода к организации самого процесса аудита - пообъектный и циклический.

Пообъектный подход характеризуется тем, что выделяемые сегменты аудита фактически совпадают с объектами бухгалтерского учета, а хозяйственные операции тестируются с точки зрения получения доказательств в отношении отдельных счетов бухгалтерского учета. Этот подход является классическим и используется большинством аудиторов. Получив результаты анализа по каждому счету, аудитору приходится произвести и анализ взаимосвязей между ними. На практике такой подход нельзя считать самым рациональным. Причиной этого является то, что одни и те же операции проверяются по нескольку раз в соответствии с решаемой в данный конкретный момент задачей.

Циклический подход характеризуется тем, что в качестве сегментов аудита выделяются некоторые циклы хозяйственных операций. Выделение циклов хозяйственных операций позволяет применить в ходе аудита метод направленного тестирования. Суть этого метода заключается в том, что в силу природы двойной записи, традиционно применяемой в бухгалтерском учете, искажение (в том числе пропуск) записи по кредиту одного счета неизбежно приведет к искажению или пропуску по дебету другого счета или счетов. Поэтому, целенаправленно проверив кредитовые обороты по одному счету, аудитор сможет сделать вывод о достоверности дебетовых оборотов по другим.

При этом следует четко фиксировать момент взаимосвязи между ранее выделенными циклами.

69.

Особенности аудита малых экономических субъектов

Аудит малых экономических субъектов позволяет своевременно находить и исправлять текущие ошибки, возникающие в результате функционирования конкретного предприятия. Таким образом, для руководителя ежегодный обязательный аудит малого предприятия, утвержденный законодательно, – это не только залог отсутствия штрафов и санкций, но и возможность повышения эффективности ведения хозяйственной деятельности, ориентируясь на рекомендации профессиональных консультантов.

Обязательный аудит предприятий малого бизнеса подразумевает наличие некоторых характерных особенностей.

1. Очень часто в условиях недостатка кадров или же повышенной экономии ведение бухгалтерского учета осуществляется недостаточным количеством специалистов, кроме того, не редки случаи совмещения бухгалтерских обязанностей с какими‑либо другими, что, естественно, приводит к появлению некоторых неточностей или ошибок при оформлении финансовой документации. Поэтому специалисты, проводящие аудит деятельности предприятия, должны учитывать характерный симбиоз ответственности и полномочий работников проверяемой компании.

2. Аудит отчетности предприятий в случае малого предпринимательства подразумевает самостоятельное решение проверяющей компании об использовании методики, характерной или нет для субъектов малого бизнеса. Данная особенность обусловлена тем фактом, что первоначальное доверие аудитора к используемой на предприятии системы внутреннего контроля обоснованно невысоко. Однако в то же время аудиторская компания должна обосновать и отразить в заключении выбор той или иной методики.

3. Очевидно, что документирование исследования и оценки системы бухгалтерского учета малого предприятия должно осуществляться по значительно более упрощенной технологии, сравнительно с аналогичными процедурами, используемыми для крупных экономических объектов. Поэтому аудит малого бизнеса проводится в соответствии с масштабом клиентской организации.

70. При проведении контроля аудиторы должны прове-

рить юридический статус и право функционирования

данного экономического субъекта в соответствии

с действующим законодательством. Для этих целей ис-

пользуются документы: устав клиента, утвержденный

собранием учредителей и зарегистрированный в зако-

нодательном порядке; учредительный договор орга-

низации. В ходе проверки устанавливается: когда и где

зарегистрирована организация; в каком банке открыты

счета данной организации; кто учредители и их доли

вкладов в уставном капитале; соответствуют ли раз-

меры вкладов каждого учредителя и в целом размер

уставного капитала требованиям законодательных актов.

В процессе аудита следует проверить наличие:

1)свидетельства о государственной регистрации

(в том числе новой редакции устава и учредитель-

ных документов, если в них вносились изменения);

2) протоколов собрания учредителей;

3)свидетельства о регистрации в Министерстве эко-

номики РФ для экономических субъектов с участи-

ем иностранного капитала;

4)свидетельства о регистрации в органах статисти-

ки, Государственной налоговой инспекции, в соот-

ветствующих отделениях внебюджетных и экологи-

ческих фондов;

5) документов, связанных с приватизацией и акцио-

нированием предприятий, находящихся в собствен-

ности государства, субъектов Федерации, общест-

венных организаций, колхозов и т. д.

Проверяя учредительные документы, аудитор дол-

жен установить, как формируются средства уставно-

го (оплаченного) капитала организации, все ли учредители согласно законодательству своевременно вно-

сят доли своих вкладов в уставный капитал (при орга-

низации 50 % взносов, а остальные 50 % - в течение

года).

Уставный капитал - совокупность вкладов участ-

ников (собственников) в имущество при создании

организации для обеспечения ее деятельности в раз-

мерах, определенных учредительными документами.

Проверяя формирование уставного капитала, ауди-

тору следует убедиться в достоверности его суммы.

Ее показывают в балансе и в отчете о движении капи-

тала (форма № 3). Сальдо по счету 85 «Уставный капи-

тал» должно соответствовать размеру уставного капи-

тала, зафиксированного в учредительных документах

организации.

В счет вклада в уставный капитал организации мо-

гут быть внесены здания, сооружения, оборудование

и другие материальные ценности, права пользования

землей, водой и другими природными ресурсами,

интеллектуальная собственность, ценные бумаги,

денежные средства.

Поступление взносов учредителей проверяется на

основании данных первичных документов и записей

по Кредиту счета 75 «Расчеты с учредителями» в кор-

респонденции с дебетом счетов учета основных

средств, нематериальных активов, финансовых вло-

жений, материалов, товаров, денежных средств.

Целесообразным для повышения качества провер-

ки является проведение инвентаризации имущества

и иных имущественных прав, числящихся в качестве

взносов в уставный капитал.

Завершающим этапом проверки является обобще-

ние выявленных отклонений в учете уставного капи-

тала по сравнению с действующим законодательством

и обоснование предложений по их устранению.

71. Уставный капитал – стартовый капитал, необходимый организации для осуществления деятельности. Согласно Гражданскому кодексу РФ уставный капитал организации может выступать в различных формах, а именно в производственном кооперативе (артели) в виде паевого фонда, а в полных товариществах и товариществах на вере в виде складочного капитала.

При ознакомлении с учредительными договорами вышеперечисленных организаций выясняется, какие были определены условия:

· передачи имущества;

· участия в деятельности;

· распределения между участниками прибыли и убытков;

· управления деятельностью юридического лица;

· выхода учредителей (участников) из его состава.

В учредительном договоре полного товарищества и товарищества на вере (Полное товарищество — вид хозяйственных товариществ, участники которого (полные товарищи) в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам не только в размере вкладов в складочный капитал, а всем принадлежащим им имуществом, то есть «полную», неограниченную ответственность. В настоящее время данная организационно-правовая форма практически не используется. Товарищество на вере (коммандитное товарищество) — коммерческая организация, основанная на складочном капитале, в которой две категории членов: полные товарищи и вкладчики - коммандитисты. Полные товарищи осуществляют предпринимательскую деятельность от имени товарищества и отвечают по обязательствам товарищества всем своим имуществом. Вкладчики-коммандитисты отвечают только своим вкладом. В настоящее время данная организационно-правовая форма практически не используется.) помимо перечисленной информации должны содержаться условия:

· о размере и составе складочного капитала товарищества;

· о размере и порядке изменения долей каждого из участников (полных товарищей) в складочном капитале;

· о размере, составе, сроках и порядке внесения ими вкладов;

· об ответственности за нарушение обязанностей по внесению вкладов;

· о совокупном размере вкладов, вносимых вкладчиками.

При проверке аудитор должен помнить, что в хозяйственных товариществах внесенный капитал учитывается как долевой. На каждого участника (вкладчика) открывают отдельный аналитический счет, на котором учитывают сумму внесенного участником вклада в виде денежных средств или другого имущества. Вносимое имущество оценивают обычно по рыночным ценам, согласованным участниками.

При выбытии члена товарищества ему выплачивают часть стоимости имущества пропорционально его доле в складочном капитале.

При наличии убытков и уменьшении вследствие этого чистой стоимости имущества до уровня ниже складочного капитала полученную затем прибыль не распределяют до тех пор, пока чистая стоимость имущества не превысит складочный капитал.

Для обобщения информации о состоянии и движении складочного капитала используют счет 80.

Расчеты с участниками по вкладам в складочный капитал отражают по Дт 75 Кт 80. Поступившие по вкладам денежные средства и иные виды имущества отражают по дебету счетов учета денежных средств и соответствующих счетов учета имущества с кредита счета 75.

Величина складочного капитала не является фиксированной и может изменяться. По окончании года сальдо по счету 99 списывают на счет 80 и распределяют между членами товарищества пропорционально их доле в складочном капитале.

Участник полного товарищества может передать с согласия остальных его членов свою долю или часть доли в складочном капитале другому лицу, которое становится участником товарищества. По таким операциям величина складочного капитала не изменяется. Изменения отражаются только в аналитических счетах по учету складочного капитала.

При ликвидации товарищества его имущество распределяется между участниками следующим образом. Если имущество продано с прибылью, то она распределяется между участниками сверх их вклада в долевой капитал пропорционально долям в складочном капитале. Коммандитистам выплачивается только сумма их вклада в складочный капитал, если это условие предусмотрено в учредительном договоре.

Если имущество продано с убытком, то на сумму убытка уменьшают складочный капитал пропорционально долям участников и вкладчиков. При превышении убытками суммы складочного капитала участники товарищества, кроме коммандитистов, несут солидарную ответственность по обязательствам товарищества всем своим имуществом. Если некоторые участники товарищества не могут оплатить своей доли долга, то она распределяется среди других участников по соглашению между ними.

В кооперативах паевой фонд формируется за счет обязательных взносов членов кооператива (в виде денежных средств и имущества), перечисления части полученной прибыли в паевой фонд, включения в него прибыли, капитализированной в имущество данной организации.

На сумму взносов членов кооператива в паевой фонд Дт 75 Кт 80. Поступившие взносы отражаются по дебету счетов учета денежных средств и другого имущества с кредита счета 75.

Прибыль кооператива распределяется в соответствии с его уставом. Часть ее направляется в паевой фонд, другая часть распределяется между членами кооператива (обычно пропорционально их паевым взносам или заработку).

Перечисление части прибыли в паевой фонд отражают Дт 99 Кт 80.

Операции по уменьшению паевого фонда отражаются Дт 80 Кт счетов учета расчетов с членами кооператива и счета 99.

Аналитический учет паевого фонда осуществляется по лицевым счетам членов кооператива.

72. Резервный капитал формируется отчислениями от прибыли. Порядок его использования определяется решением правления или совета банка. Его средства могут направляться на покрытие убытков, непредвиденных потерь, безнадежных долгов после использования соответствующих резервов (на возможные потери по ссудам и возможное обесценение вложений в ценные бумаги), а также выплату дивидендов по привилегированным акциям.

При проверке резервного фонда используются документы:

- выписки из балансового счета 10701;

- решение правления или совета банка об использовании средств резервного капитала;

- устав;

- первичные документы;

- баланс.

При аудите следует обратить внимание на достаточность резервного капитала, его использование и правильность отражения его в учете.

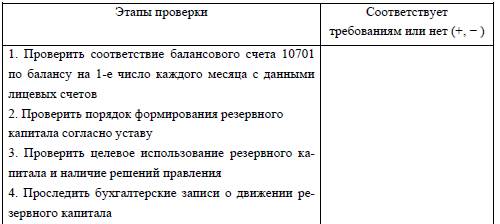

Таблица 2. Рабочая программа аудита резервного капитала (сокращенная)

Типичные ошибки, совершаемые при формировании резервного фонда:

- отсутствие внутренних документов, которые являются основанием для формирования и использования средств фонда;

- отсутствие фондов при осуществлении капитальных вложений или величина фонда не соответствует объему капитальных вложений;

- отсутствие первичных оправдательных документов по произведенным расходам.

73. Цель аудита добавочного капитала – формирование мнения о достоверности данных показателей бухгалтерской отчетности, отражающих состояние добавочного капитала, и соответствии методологии его учета нормативным актам.

Задачи аудита операций с добавочным капиталом:

- полнота и правильность формирования добавочного капитала;

- правильность использования добавочного капитала;

- правильность ведения аналитического и синтетического учета по счету 83 «Добавочный капитал»;

- соответствие записей синтетического и аналитического учета по счету 83 «Добавочный капитал», записям в главной книге и формах бухгалтерской отчетности.

Нормативная база:

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

- Постановление Правительства РФ от 25.11.1993 N 1233 (ред. от 14.02.1994) "О переоценке основных фондов (средств) предприятий и организаций";

- Постановление Правительства РФ от 14.08.1992 N 595 "О переоценке основных фондов (средств) в Российской Федерации";

- Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению";

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации";

| - Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утверждено приказом Минфина России от 06.07.99 № 43н, с изменениями от 18.09.2006 № 115н, от 08.11.2010 г. № 142н; - Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утверждено приказом Минфина России от 30.03.2001 № 26н, с изменениями от 18.05.2002 № 45н, от 12.12.2005 № 147н, от 18.09.2006 № 116н, от 27.11.2006 № 156н, от 25.10.2010 № 132н, от 24.12.2010 №186н; - Приказ Минфина РФ от 13.10.2003 N 91н "Об утверждении Методических указаний по бухгалтерскому учету основных средств"; - Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) "О формах бухгалтерской отчетности организаций". |

Информационная база:

- приказ об учетной политике;

- рабочий план счетов бухгалтерского учета;

- материалы переоценки основных средств;

- расчеты суммы эмиссионного дохода, полученного от превышения номинальной стоимости над рыночной стоимостью размещенных акций; по взносам в уставный (складочный) капитал, выраженным в иностранной валюте;

- решение учредителей о расходовании средств добавочного капитала на увеличение уставного капитала;

- регистры синтетического и аналитического учета по учету добавочного капитала;

- бухгалтерская (финансовая) отчетность

Метод организации аудита операций с добавочным капиталом:

- выборочная проверка;

- аналитическая проверка.

Аудиторские процедуры при аудите операций с добавочным капиталом:

- запрос;

- подтверждение;

- проверка соблюдения правил учета отдельных хозяйственных операций;

- проверка документов;

- прослеживание;

- аналитические процедуры.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита операций с добавочным капиталом:

- организация применяет метод переоценки, не установленный учетной политикой;

- отсутствие регулярных переоценок основных средств и нематериальных активов;

- отсутствует аналитический учет добавочного капитала.

74. В условиях рыночных отношений договор - основной юридический документ, из которого возникают обязательственные правоотношения. Он является главным средством регулирования товарно-денежных связей, определяющим содержание правоотношений, права и обязанности его участников.

Общие положения о договорах, понятие и условие договора, их заключения, изменения и распоряжения предусмотрены в Гражданском кодексе РФ.

Экспертиза включает в себя следующие действия:

1) Аудитор определяет круг договоров, которые используются клиентом в его деятельности, из общей совокупности видов договоров предусмотренных Гражданским кодексом РФ.

2) Устный опрос руководства о порядке заключения договоров, о том, собирается ли до подписания договора досье на нового клиента и каким образом.

3) Следует обратить внимание на то, кем подписан договор - соответствует ли подпись лица расшифровке фамилии, а должность лица, подписавшего договор- важности этого документа.

4) Изучая предмет договора, аудитор должен обратить внимание, нет ли в нём двусмысленности, нечёткости фраз. В договоре имеет значение каждое слово.

5) Изучая порядок расчетов по договорам, необходимо учитывать, что обязательным условием договора, предусматривающего поставку товаров является определение срока исполнения обязательств по расчетам за поставленные по договору товары.

6) Следует установить, визируются ли договора экономического субъекта юристами

75. Система управления предприятия призвана обеспечить прибыльность его деятельности путем рациональной организации производственного процесса и эффективного использования кадрового потенциала. Система управления включает организацию управления (в том числе субъекты управления, функции управления, управленческие отношения между различными субъектами управления, программа управления, технология управления, технические средства управления) и механизм управления (в том числе цели управления, критерии управления, методы воздействия на факторы управления, ресурсы управления).

Целью изучения системы управления предприятия в рамках аудита бухгалтерской отчетности является установление влияния организации и механизма управления на процесс сбора и обработки учетной информации, формирования бухгалтерской отчетности и обеспечение непрерывности деятельности предприятия.

Источники информации для анализа: устав предприятия; протоколы собраний учредителей (акционеров); документы, отражающие финансовую, инвестиционную, техническую, социальную политики предприятия; стратегические и текущие планы развития предприятия, проекты, сметы; организационная структура предприятия; Положения о структурных подразделениях, отражающие распределение их полномочий и ответственности; должностные инструкции сотрудников; результаты проведения аттестации сотрудников; приказы, распоряжения, внутренние положения; бухгалтерская отчетность; аналитические обзоры, отражающие воздействие внешних факторов на деятельность предприятия, результаты проводимых аудиторами устных опросов (бесед) и анкетирования сотрудников, осмотров производственных помещений и др.

Для достижения поставленной цели аудиторы должны решить следующие задачи:

- оценить влияние внешних и внутренних факторов на деятельность

предприятия;

- установить соответствие системы управления предприятия его организационной структуре, специализации и объемам деятельности;

- провести первичную оценку системы внутреннего контроля.

В процессе оценки влияния внешней среды на функционирование предприятия объектом внимания аудиторов являются три группы факторов: общеэкономические (состояние экономики в целом, процентные ставки и возможности финансирования, уровень инфляции, денежно-кредитная политика государства и др.), отраслевые (рынок и конкуренция, изменения в технологии производства, предпринимательский риск, спад и расширение отрасли и др.) и нормативно-правовые (меры государственного регулирования бизнеса, система налогообложения, требования к организации бухгалтерского учета и др.).

Внутренние факторы деятельности предприятия, исследуемые аудиторами, также могут быть объединены в три группы: индивидуальные (организационная структура; цели, философия и стратегические планы управления; источники и методы финансирования: деятельность внутреннего аудита и др.), факторы, связанные с особенностями экономической деятельности (виды деятельности предприятия, его местонахождение, условия найма рабочей силы, рыночная стратегия, основные поставщики сырья, структура затрат, уровень развития информационных систем и др.), и финансовые (действующие системы прогнозирования доходов и финансовых потоков, доступность кредитов, уровень доходности производственных операций и операций с ценными бумагами и др.).

По результатам изучения внешних и внутренних факторов осуществляется позиционирование предприятия в отрасли и в регионе, определяется его конкурентоспособность, уровень ресурсного обеспечения, слабые и сильные стороны организации управления, наличие условий для развития.

Полученные сведения используются аудиторами при решении следующей задачи - установлении степени соответствия системы управления

предприятия его организационной структуре, специализации и объемам,

деятельности. Прежде всего они должны идентифицировать тип организационной структуры предприятия. В зависимости от характера связей

между различными подразделениями предприятия выделяются различные типы организационных структур: линейная, функциональная, линейно-функциональная, матричная и др. Каждая из этих структур обладает достоинствами и недостатками. Применение конкретной организационной структуры должно соответствовать масштабам деятельности предприятия, технологическим особенностям производства, территориальному размещению подразделений и т. д. Например, линейная структура управления используется мелкими и средними предприятиями с несложным производством при отсутствии широких кооперационных связей. Тогда как матричные структуры проблемно-целевого и программно-целевого управления призваны способствовать решению сложных, масштабных задач, расширяя потенциальные возможности крупного предприятия. Эффективная организационная структура предприятий предполагает оправданное разделение ответственности и полномочий сотрудников. Она должна по возможности препятствовать попыткам отдельных лиц нарушать требования контроля и обеспечивать разделение

несовместимых функций. Если наблюдается несоответствие между организационной структурой предприятия и функциями управления, реализуемыми его субъектами, сложившимися правленческими отношениями в системе, технологией управления, то высока вероятность негативного влияния такой ситуации на организацию процесса сбора и обработки учетной информации, обеспечение непрерывности деятельности предприятия. Наоборот, соответствие системы управления предприятия его организационной структуре, специализации и объемам деятельности будет способствовать эффективной реализации управленческих функций, достижению стоящих перед предприятием целей.

Первичная оценка надежности системы внутреннего контроля предприятия осуществляется аудиторской организацией на основе собственных методик и приемов. При этом следует учитывать, что для проверки надежности средств контроля нужно изучить учетную и хозяйственную документацию за весь отчетный период, уделив большее внимание периодам, деятельность в которых имела особенности и отличия. Рекомендуется проводить процедуры оценки системы внутреннего контроля по семи

направлениям:

- реальность хозяйственных операций - означает, что учтенные операции действительно имели место и подтверждены документами;

- полнота - все совершенные хозяйственные операции отражены в учете;

- разрешение -все хозяйственные операции санкционированы в установленном порядке ответственными должностными лицами;

- точность - хозяйственные операции адекватно оценены, то есть исключены ошибки при учете и подсчете сумм операций на различных

этапах учетного процесса;

- классификация - хозяйственные операции правильно разнесены по счетам;

- учет - процессы учета соответствующих операций завершены и учет отвечает установленным требованиям;

- периодизация - все хозяйственные операции своевременно оформлены

и отражены в учете соответствующего периода.

Проводимая оценка должна установить, обеспечивает ли система внутреннего контроля предприятия своевременное предупреждение, выявление и исправление ошибок, пропусков и нарушений, возникающих при регистрации хозяйственных операций и систематизации информации о них в бухгалтерском учете и отчетности.

Если в процессе первичного изучения системы внутреннего контроля установлено, что в проверяемом периоде имели место операции со связанными сторонами, то аудиторы должны учитывать требования правила (стандарта) аудиторской деятельности "Учет операций со связанными сторонами в ходе аудита". Экономические субъекты относятся к двум связанным сторонам, если одна из них контролирует другую или оказывает значительное влияние на принятие принципиальных и текущих решений другой стороны. Обычно к связанным сторонам относятся: головные, дочерние, преобладающие, зависимые общества; предприятия, относящиеся к одной группе взаимосвязанных организаций; предприятия, некоторые из участников (или руководителей) которых состоят в родственных отношениях; предприятия, участниками (или руководителями) которых являются одни и те же лица. Оценивая эффективность системы внутреннего контроля предприятия аудиторы должны:

- рассмотреть стиль и основные принципы управления предприятием с

точки зрения особенностей операций со связанными сторонами;

- выяснить, предусмотрены ли необходимые средства контроля в отношении санкционирования и отражения таких операций в учете;

- достичь приемлемой уверенности в том, что предусмотренные процедуры контроля являются надежными и действительно применялись в течение всего проверяемого периода.

В заключении аудиторы определяют влияние системы управления на процесс сбора и обработки учетной информации, формирования бухгалтерской отчетности и обеспечение непрерывности деятельности предприятия. Такое влияние может быть негативным, если:

- на предприятии отсутствует четкое разделение ответственности и

полномочий сотрудников, применяется неэффективная система стимулирования сотрудников и подразделений;

- организационная структура предприятия не соответствует масштабам и

особенностям его деятельности и сдерживает развитие производства;

- кадровая политика не направлена на повышение квалификации сотрудников и на закрепление на предприятии квалифицированных кадров;

- руководство предприятия реализует авторитарный стиль