2.1 Анализ лизинговых операций на территории Республики Беларусь

Для исследования тенденций развития лизинга в Республике Беларусь основные показатели позаимствованы из ежегодных отчетов Министерства статистики и анализа. За основу берутся методики, используемые Европейской федерацией национальных лизинговых ассоциаций (Leaseurope). В качестве основного параметра характеризующего уровень развития лизинга в стране принимается объем нового бизнеса, который равен суммарной цене договоров лизинга с НДС (сумме обязательств) по договорам лизинга заключенным в течение отчетного года.

За исследуемый период с 2004 по 2007 года объем нового бизнеса рос стабильно высокими темпами: в 2005 году по отношению к 2004 году на 4 %, в 2006 году к 2005 году – на 38 % и 2007 году к 2006 году на 44 %. Следует отметить, что за предыдущие годы высокими темпами росли и общие объемы инвестиций в основной капитал, но лизинг рос темпами более высокими, что и характеризуется ростом доли лизинга в объеме инвестиций в основной капитал: в 2004 году 8,1 %, в 2005 году - 6,0 %, в 2006 году- 6,5 % и в 2007 году – 7,1 %.

Падение доли лизинга в 2005 году объясняется резким ростом инвестиций в основной капитал с 10783 млрд.р. в 2004 до 15096 млрд.р. в 2005 году (+ 40%), а объем нового бизнеса в лизинге вырос за этот же период только на 4 %. Низкий темп роста объема нового бизнеса в 2005 году объясняется еще и тем, что в этот период изменилась кредитная политика некоторых белорусских банков, связанная с кредитованием договоров лизинга только аффилированных лизинговых компаний.

Вынужденный перевод счетов в другие банки для большого количества лизингодателей привел к падению темпов роста объемов нового бизнеса в 2005 году.

Отношение объема нового бизнеса к ВВП составило соответственно в 2004 году – 1,7%, в 2005 году – 1,4%, в 2006 году – 1,6% и в 2007 году – 1,9% (см. табл. 1).

Таблица 1 – Объем нового бизнеса 2004-2007 гг.

| 2004 г. | 2005 г. | 2006 г. | 2007 г. | |

| Объем нового бизнеса (млрд. р.) | 871,46 | 908,013 | 1253,667 | 1802,603 |

| Процент роста к предыдущему году | - | + 4 % | + 38 % | + 44 % |

| Доля в общем объеме инвестиций в основной капитал (%) | 8.1 % | 6.0 % | 6.5 % | 7.1 % |

| Доля в ВВП (%) | 1.7 % | 1.4 % | 1.6 % | 1.9 % |

| Количество заключенных договоров (шт.) | ||||

| Средняя цена договора лизинга (млн.р.) | ||||

| Среднее удержание объекта лизинга за срок действия договора (%) | 54 % | 24 % | 23 % | 23 % |

| Средняя стоимость объекта лизинга (млн.р.) |

Сравнивая показатели развития рынка лизинга в Республике Беларусь со средним показателем по странам Европы, можно сказать, что темпы роста опережают среднеевропейские, а уровень развития лизинга в стране отстает от европейского. Отношения объема нового бизнеса к общему объему инвестиций в основной капитал у нас по 2007 году составило 7,1 %, а среднеевропейский показатель 17 %, в развитых странах 25-30 %. Отношение объема нового бизнеса к ВВП у нас в 2007 году 1,9 %, а среднеевропейский – 1,7 %, в развитых странах около 2 %.

По видам лизинга 93 % общей стоимости объектов переданных в лизинг составляет финансовый лизинг, 6 % возвратный, а объекты, переданные в оперативный, сублизинг, международный лизинг суммарно не дотянули в 2007 году даже 1 %. Важный для наращивания экспорта международный лизинг составил только 0,03% от общего объема лизинговых операций в стране.

В настоящее время лизинговые операции активно осуществляет 22 банка и более 50 специализированных лизинговых компаний.

В качестве положительной тенденции можно назвать постепенный отказ банков от активного участия в лизинговых проектах в качестве лизингодателя. Несмотря на существенный рост лизинговых операций банков (с 88,2 млрд. руб. в 2002г. до 523,7 млрд. руб. в 2007г.), их присутствие на рынке в качестве лизингодателей сокращается. Так, если в первые годы XXI в. банки занимали более 60% рынка лизинговых услуг по объему переданного в лизинг имущества, то к настоящему времени их доля сократилась до менее чем 36% (35,8% в 2007г.), причем более 80% активных лизинговых операций банков приходится на три банка (Беларусбанк, Белинвестбанк и Белпромстройбанк). Также следует отметить, что доля лизинговых операций в портфеле банковского сектора (т.е. по кредитным операциям с юридическими лицами) сократилась с 4% на начало 2004г. до 3,6% на начало 2008г., т.е. составляет их незначительную часть. В целом рост соотношения между объемом активных лизинговых операций банков и кредитами лизинговым компаниям с 0,651 в 1999г. до 1,771 в 2003г. завершился его падением до 0,835 в 2007г.

Эта тенденция согласуется с закономерностями развития лизинга в других европейских странах. Так, практически во всех странах-членах европейской ассоциации LEASEUROPE доля активных операций банков составляет менее 25% общего объема лизинговых операций (за исключением Франции, Ирландии и Испании), но в то же время в 2/3 из них рынок лизинговых услуг контролируется банковским сектором посредством дочерних лизинговых компаний (доля банковского сектора – самих банков и их дочерних лизинговых компаний – на рынке лизинговых услуг превышает 60%).

Дочерние структуры банков представлены лизинговыми компаниями, созданными банками(ОАО "Белинвестбанк" - ИООО «ПАРЕКС ЛИЗИНГ», ОАО «АСБ Беларусбанк» - «АСБ Лизинг»). Банкиучредители не только финансируют деятельность дочерних компаний, но и активно поставляют клиентов из числа тех, кто обращается за получением кредита на приобретение основных средств.

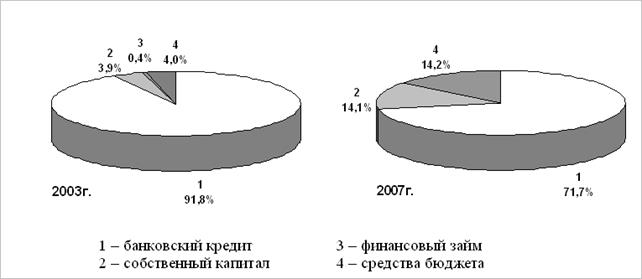

Тем не менее, присутствие банков на рынке лизинговых услуг все еще существенно. Так, банковский кредит является основным источником рефинансирования лизинговых компаний (в 2007г. по компаниям, принявшим участие в рейтинге, его доля составляла немногим более 70%). Однако следует отметить сокращение как его значимости в структуре рефинансирования лизинговых компаний (рис. 5), так и долевое участие белорусских банков в кредитовании лизинговых компаний.

Рисунок 5 - Источники финансирования лизинговых компаний

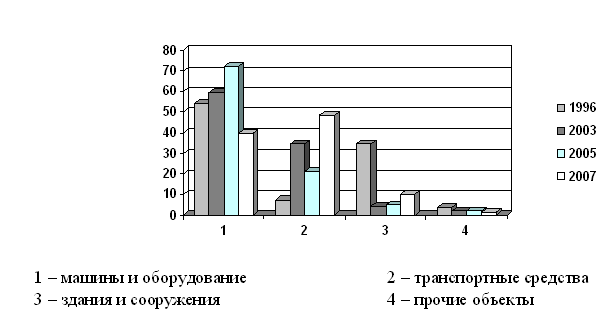

При рассмотрении структуры рынка лизинговых услуг в разрезе объек-тов лизинга также можно отметить некоторые изменения (рис. 6). Так, наи-более востребованными объектами лизинга в 2007г. были транспортные средства (в основном, грузовые автомобили), доля которых в общей стоимо-сти объектов лизинга составила 48,5%, на оборудование пришлось еще 39,7%. В то же время еще в 2005г. соотношение между ними было обратным (72% приходилось на оборудование и 21% на транспортные средства), а в 1996г. транспортные средства составляли только 7,5% от общего объема. Предпосылки такого кардинального изменения ситуации были заложены еще в 2006г., когда доля транспортных средств в объем объеме объектов лизинга выросла до 35%.

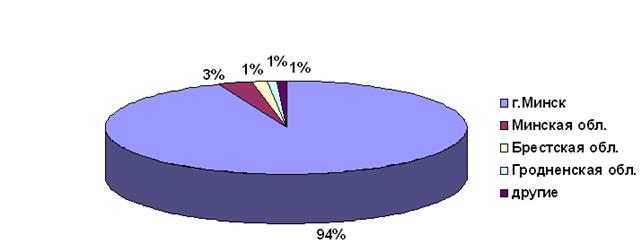

При анализе географии регистрации лизингодателей следует отметить характерную для нашей страны неоднородность распределения лизингодателей по регионам. Так, на г. Минск приходится 94% совокупного объема лизинговых операций (рис. 7).

Рисунок 6 - Структура рынка лизинговых услуг по видам объектов лизинга

Рисунок 7 – Распределение лизинговых операций по регионам страны

Благодаря взвешенной политике государства по отношению к лизинговой деятельности, лизинг стал привлекательной сферой для иностранных инвестиций. При создании благоприятных условий для деятельности малого и среднего бизнеса, основной клиентской базы лизинговых компаний, объем нового бизнеса в лизинге может претерпеть значительный рост.

2.2 Факторинговые операции в Республике Беларусь

По данным международной факторинговой сети Factors Chain International (далее — FCI), в 2006 г. общий объем факторинга в мире составил 1 134 288 млн. евро4 и вырос по сравнению с 2005 г. на 11,58%. Доля внутреннего факторинга существенно превалирует над международным: 90,86% от общего объема факторинга против 9,14%, приходящихся на международный факторинг в 2006 г. При этом следует отметить более высокие темпы роста международного факторинга в 2006 г.: 19,89% по сравнению с 10,81% внутреннего факторинга. Динамика роста объемов факторинга в мире представлена на рисунке 8.

Несмотря на общую тенденцию роста объемов факторинга, различные регионы имеют разные тренды развития этих операций: наибольший объем факторинговых операций сосредоточен в европейских государствах и показывает устойчивый рост — за последние семь лет объем факторинга здесь практически удвоился и более чем в 5,3 раза превышает объемы факторинга в азиатском регионе (второе место по факторинговым операциям).

Рисунок 8 – Динамика факторинг в мире

В Республике Беларусь имеются все необходимые условия и предпосылки для применения факторинговых операций при осуществлении сделок между субъектами хозяйствования как внутри страны, так и на международной арене. Так, между субъектами хозяйствования остро стоит проблема задержки платежей, что ведет к нарастанию дефицита оборотных средств и нарушению производственного цикла. Кроме того, недостаточная капиталовооруженность предприятий и растущие риски кредитования также способствуют развитию факторинга в Беларуси.

Среди перспективных и активно развивающихся областей применения факторинга в Республике Беларусь выступает сфера услуг. Белорусские предприятия, специализирующиеся на оказании транспортных, туристических, рекламных, телекоммуникационных услуг, а также Интернет – провайдеры, операторы сотовой связи, обратившись к услугам банка по предоставлению полного набора факторинговых услуг, могут получить ряд экономических преимуществ: ускорить оборачиваемость средств путем заблаговременной реализации долговых требований, упростить структуру баланса, сократить бухгалтерские, административные, юридические и иные расходы, связанные с взиманием дебиторских задолженностей, получением банковского кредита. Все вышеперечисленные выгоды от использования факторинга способствуют укреплению позиций компаний - поставщиков на высококонкурентном рынке такого рода услуг путем использования полученных дополнительных оборотных средств в целях увеличения объема продаж. В свою очередь, рост объема продаж будет сопровождаться увеличением объема предоставляемых поставщику средств банком-фактором в качестве оплаты его дебиторских задолженностей.

Кроме того, для белорусских предприятий дополнительным стимулом использования факторинга в своей деятельности выступает возможность отнесения затрат по факторинговым операциям на себестоимость, что регламентируется Положением по составу затрат, включаемых в себестоимость продукции (работ, услуг), утвержденным Министерством экономики Республики Беларусь, от 26.01.1998г. № 19-12/ 397. При использовании в качестве источника финансирования банковского кредита предприятие не получает такого рода выгоды, так как, согласно законодательству, плата по процентам за кредит не может быть отнесена поставщиком на себестоимость.

Что касается осуществления международного факторинга в Республике Беларусь, то, начиная с января 2000г. в течение всего года действовал запрет на применение факторинга во внешнеэкономической сфере (Указ Президента №7 от 04.01.2000г.). Но в сентябре 2000г. было установлено частичное послабление данного ограничения в сфере применения международного факторинга. Так, Постановлением Совета Министров и Национального банка Республики Беларусь (№1476/49 от 25.09.2000г.) законодатель фактически допустил факторинг во внешнеторговых сделках, валютой платежа по которым являлся белорусский рубль.

Таким образом, в течение 2000 года банки – факторы либо были вынуждены практически свернуть осуществление международного факторинга в валюте в том виде, который был предусмотрен белорусским законодательством, либо разработать новые схемы финансовой поддержки своих клиентов для сохранения уже сформировавшегося круга клиентов и привлечения новых.

Кроме того, до мая 2003 года при осуществлении сделок международного факторинга (скрытого в иностранной валюте) в Республике Беларусь являлась обязательной продажа валютной выручки, которую необходимо было производить дважды: первый раз валюта продавалась при зачислении суммы финансирования (выручки) на счет кредитора, второй раз – при поступлении суммы платежа от должника. И только после осуществления обязательной продажи валюта могла быть перечислена на счет фактора.

Данная противоречивая ситуация не согласовывалась с мировой практикой осуществления международных факторинговых операций. Один из методов решения данной проблемы – это рассмотрение суммы финансирования, которая перечисляется на счет кредитора, как “заемных средств”, которые, в свою очередь, не подлежат обязательной продаже. Так, с целью избежания повторной продажи валюты начиная с мая 2003 года (Указ Президента Республики Беларусь от 22.05.2003г. № 207) поставщик получил право не осуществляя обязательную продажу поступившей экспортной выручки в размере 30% перечислить ее в полном объеме банку-фактору в соответствии с заключенным договором факторинга. Использование белорусскими банками в своей дальнейшей практике международного факторинга в качестве оказания финансовой поддержки отечественным экспортерам (особенно новым и развивающимся предприятиям) позволит избежать временной острой нехватки средств у данного вида предприятий (в том числе и валютных).

2.3 Анализ форфейтинговых операций в банковской деятельности Республики Беларусь

АСБ «Беларусбанк» стал первым представителем Беларуси в Международной форфейтинговой ассоциации, объединяющей 160 банков из 35 стран мира.

Форфейтинг – это покупка долга у кредитора на безоборотной основе. Эта финансовая операция довольно часто используется в экспортных сделках. Форфейтинг выгоден, когда в роли экспортера выступает крупный несырьевой поставщик (эксперты отмечают, что форфейтинг имеет смысл, если сумма сделки не ниже 100 тысяч долларов), а импортер не способен оплатить крупный заказ сразу. В таком случае предприятие-экспортер не всегда готово предоставить заказчику отсрочку платежа, особенно если тот является резидентом развивающейся страны, экономика которой нестабильна, а финансовые и страновые риски высоки.

Банк, выступающий в роли форфейтора, по дисконтной цене выкупает долг у заказчика и выплачивает необходимую сумму поставщику продукции. В таком случае импортеру выгодно использовать форфейтинг, поскольку ему предоставляется отсрочка платежа, экспортеру – поскольку он гарантировано и в срок получает деньги, а банку – поскольку таким образом он фактически осуществляет крупную кредитную сделку.

В Беларуси форфейтинг может стать достаточно распространенной финансовой операцией. Во-первых, Беларусь – несырьевая страна, обладающая крупными промышленными производствами. Во-вторых, основными площадками, где продукция этих производств конкурентоспособна, являются страны «третьего мира», предприятия которых нестабильны и часто неплатежеспособны. Контракты с ними выгодны, но риски высоки. А банк-форфейтор фактически берет их на себя.

С другой стороны, страновый и политический рейтинг Беларуси невысок, зато рынок расширяется. Иностранные компании заинтересованы в партнерстве, но требуют определенных гарантий, которые могут дать государственные банки. В «Беларусбанке», пока банк осуществлял лишь сделки по импортному форфейтингу. Сумма одной из них – на поставку зарубежной сельскохозяйственной техники в Минскую область – составила 16 млн. евро.

В то же время у развития форфейтинга в Беларуси есть и сдерживающие факторы. Во-первых, процедура заключения и оформления сделки довольно сложна и занимает много времени. Во-вторых, как правило, форфейтинг успешно развивается в странах с простым налоговым законодательством: крупнейшими центрами форфейтинга являются Великобритания, Германия, а Международная ассоциация форфейтинга была основана в Цюрихе. Наконец, для организации большого количества форфейтинговых сделок у банков должно быть достаточно длинных денег, что для белорусских банков является проблемой.

Для осуществления форфейтинговых сделок членства в Международной ассоциации форфейтинга не требуется. Тем не менее, принятие в ассоциацию в «Беларусбанке» называют «очередным шагом в укреплении позиций банка на международных финансовых рынках». Для АСБ «Беларусбанк» стало возможным получение лимитов от крупнейших форфейтинговых компаний-членов ассоциации для наиболее эффективного финансирования экспортно-импортных операций клиентов АСБ «Беларусбанк». Также стало возможным удлинение сроков привлечения ресурсов, снижение их стоимости в сравнении со схемами финансирования экспортных контрактов с участием агентств по страхованию экспортных кредитов, а также финансирование 15% предоплаты по проектам, предусматривающих финансирование за счет ИКЛ без использования лимитов по торговому финансированию.

Схема форфейтинга в Республике Беларусь представлена на примере ОАО «Белагропромбанк» на рисунке 9.

По Республике Беларусь на 01.01. 2008 форфейтинговые сделки были произведены в объеме 42 млн. USD, что на 7 млн. USD больше чем в 2007. Форфейтинговые сделки в 2007г. составили 35 млн. USD.

2.4 Пластиковые карточки в Республике Беларусь

Состояние экономики любой страны во многом зависит от организации национального денежного оборота. Именно поэтому центральные банки всех государств мира постоянно изучают международный опыт и тенденции развития денежного оборота, стремятся разрабатывать и внедрять новые схемы его организации исходя из национальных особенностей.

Рисунок 9 – Схема форфейтинга в Республике Беларусь

Расчеты с использованием наличных денег чрезвычайно дорого обходятся государственным и коммерческим финансовым структурам. Выпуск в обращение новых купюр, обмен старых, содержание большого персонала, неудобства и большие потери времени рядовых клиентов — все это тяжелым бременем ложится на экономику страны. Один из возможных и самых перспективных способов разрешения проблемы наличного оборота — создание эффективной автоматизированной системы безналичных расчетов как основополагающего элемента современной экономики.

Использование современных латежных систем и высокотехнологичных банковских продуктов является непременным условием успешного развития новых видов розничных услуг. Банковский сервис, ориентированный в первую очередь на клиента, предполагает внедрение и использование платежных карточек в сфере расчетов.

Сегодня банковские карточки выступают ключевым элементом электронных банковских систем, активно вытесняя привычные чековые книжки и наличные деньги. Та немаловажная особенность, что на карточке содержится определенный объем информации, необходимый для доступа к счету в банке, проведения расчетов за товары, услуги или работы, а также снятия наличных денежных средств, позволяет ей служить наиболее простым и прогрессивным средством в организации безналичных расчетов.

В Республике Беларусь находятся в обращении банковские пластиковые карточки внутренних (“БелКарт”, “Нефтекарт”, “Трастбанк”) и международных систем расчетов (Visa, MasterCard, “Белинвест-Ликард” и др.), обеспечивающие доступ к карт-счету и проведение безналичных платежей за товары и услуги, получение наличных денежных средств и осуществление иных операций в соответствии с законодательством.

Как видно на рисунке 10, изначально наибольший удельный вес (72%) в общем объеме функционирующих карточек занимала внутренняя система “БелКарт”. Затем соотношение международных и внутренней систем расчетов изменилось в пользу первых и достигло 90%.

Рисунок 10 – Развитие национальной и международной систем расчетов

Лидерами по эмиссии платежных карт являются: ОАО “АСБ Беларусбанк”, на долю которого приходится 55% рынка, “БПС-Банк” — 14%, ОАО “Белинвестбанк” — 11%, ОАО “Белагропромбанк” — 10%, “Приорбанк” ОАО — 6% (рисунок 11).

Рисунок 11 – Эмиссия банковских пластиковых карточек в разрезе банков

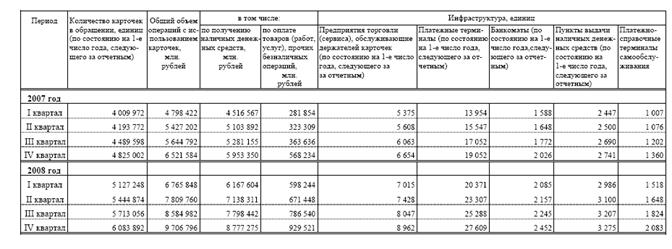

Объем безналичных платежей посредством банковских пластиковых карточек в розничном товарообороте торговых организаций за 2008 год составил 32 867 386 млн. руб. По сравнению с 2007 годом платежи посредством банковских пластиковых карточек значительно увеличились (табл. 2).

Таблица 2 – Отдельные показатели, характеризующие развитие системы расчетов с использованием банковских пластиковых карточек

Количество банковских пластиковых карточек в обращении по состоянию на 1 января 2008 года составило 22 369 070. Удельные веса карточек внутренних, международных и внутренних частных систем составили соответственно 9.72%, 89.23% и 1.05%.

В настоящее время в Республике Беларусь реализуется Государственная программа развития технической инфраструктуры, обеспечивающей использование банковских пластиковых карточек, на 2006—2010 годы, которая призвана обеспечить широкое использование программно-технических средств и комплексов отечественного производства, отвечающих международным требованиям, в развитии безналичных расчетов, а также довести долю безналичного оборота в сфере торговли и услуг к концу 2010 г. до 30%.

2.5 Анализ услуг SMS-банкинг и Интернет-банкинг в Республике Беларусь

2.5.1 SMS-банкинг на территории Республики Беларусь. Статистика использования дистанционного доступа к банковским услугам, в том числе с помощью мобильной телефонной связи, свидетельствует, что в северных, скандинавских странах до 50% розничных банковских операций совершается в дистанционном режиме. А на юге Европы этот же показатель не превышает 10%. Объяснить эту разницу рационально эксперты, в том числе банкиры и представители IT-компаний, не могут. Выдвигаются предположения, что на севере, где холодно, людям неохота лишний раз выходить из дома. А на теплом юге, напротив, клиенты жаждут личного общения с банкиром.

Как бы то ни было, что на юге, что на севере, банки равным образом заинтересованы в дистанционном обслуживании. Чем меньше клиентов придет непосредственно в офис, тем дешевле это обойдется кредитной организации. Самым «дистанционным» и «мобильным» банкам не нужны большие операционные залы, множество сотрудников и т.д.

Сегодня, когда банки стремительно наращивают свое присутствие на рынке, открывают региональные филиалы и повсеместно внедряют различные форматы фронт-офиса (отделения, допофисы, кредитно-кассовые офисы и т.д.), вопрос взаимодействия с клиентами, определения способов этого взаимодействия, становится решающим. Причем формулировать свое стратегическое видение этой проблемы приходится любому банку, вне зависимости от выбранного способа экспансии. Любое масштабирование бизнеса: открытие собственных подразделений, приобретение банков в регионе, комбинированный путь — в любом случае требует некоего единообразного подхода к коммуникации с клиентом. Мобильные технологии, в области которых принципиально новые решения появляются уже каждые 1,5–2 года, открывают для банков удивительные возможности для развития дистанционного доступа к услугам — если, конечно, банки будут успевать за провайдерами в этой гонке технологий.

В США мобильными банковскими сервисами пользуются 16% абонентов. Из них 60% пользователей осуществляют банковские операции не реже, чем раз в неделю. По данным международной исследовательской компании Celent, в ближайшие 2 года развитие мобильного банкинга на европейских рынках будет стремительно набирать темпы. От текущих показателей, в среднем составляющих около 6%, до 25% к 2010 году. Прогнозируют, что рост этого сегмента пойдет еще быстрее в развивающихся странах, где мобильный телефон более доступное средство, чем банковские инфраструктуры.

В Беларуси "SMS-банкинг" впервые появился в январе 2004 года, когда АСБ "Беларусбанк" совместно с ОАО "Национальный Процессинговый Центр" и оператором сотовой связи Velcom (СП ООО "МЦС") внедрили систему "SMS-банкинг", разработанную компанией IBA. С июля того же года данная услуга стала доступна и для абонентов МТС.

В настоящее время "SMS-банкинг" позволяет держателям банковских пластиковых карт, эмитированных АСБ "Беларусбанк" и ОАО Банк "Золотой Талер" и являющимся абонентами сотовых операторов Velcom и МТС с помощью SMS сообщений оплачивать услуги сотовой связи и получать информацию об остатке на карт-счете.

Для подключения к системе "SMS-банкинг" клиенту банка не требуется покупать или устанавливать дополнительное оборудование или программное обеспечение. Достаточно иметь мобильный телефон стандарта GSM, способный посылать и получать SMS-сообщения.

Ввиду исключительного удобства для клиента, освобождаемого от необходимости не только посещать банк и другие учреждения для проведения финансовых операций, но и вообще выходить из дома, интерес к SMS-банкингу возрастает с каждым днем. Так, если в декабре 2005 года этой услугой пользовалось около 35 000 держателей карточек, то к декабрю 2006 года эта цифра возросла более чем в 2,5 раза и достигла 100 000, в том числе 40 000 абонентов VELCOM и 60 000 абонентов MTC. Оборот по услуге SMS-банкинг за ноябрь 2006 года составил около 1,2 млрд. рублей, что в 4 раза больше, чем в ноябре 2005 года.

Существует возможность, используя одну карточку, пользоваться SMS-банкингом с помощью двух телефонов, один из которых подключен к сети VELCOM, а другой – MTC. Для этого необходимо пройти регистрацию два раза, сначала с использованием одного, а затем другого телефона. В результате для каждого телефона будет использоваться отдельный пароль доступа к услуге.

Плата за пользование SMS-банкингом не взимается. Тарификация отправляемых в рамках услуги SMS-сообщений производится в соответствии с тарифными планами компаний VELCOM и MTC.

Пользование SMS-банкингом представляет собой отправку на специальный номер 611 SMS-сообщений определенного формата, где указывается в установленной последовательности название желаемой операции, пароль, сумма оплаты и другие необходимые элементы. В ответ на мобильный телефон приходит SMS-сообщение с подтверждением проведения операции или с запрошенной информацией.

SMS-банкинг – это возможность проведения широкого спектра операций и оплаты ряда услуг с помощью мобильного телефона:

- оплата услуг операторов мобильной связи Velcom и МТС;

- оплата коммунальных услуг в г.Минске, г.Могилеве, г.Бресте, г.Витебске;

- оплата услуг РУП «Белтелеком»;

- оплата услуг спутникового телевидения “Космос ТВ”;

- получение на мобильный телефон информации о сумме задолженности по коммунальным услугам, услугам РУП «Белтелеком» и спутниковому телевидению «Космос ТВ»;

- получение информации об остатке средств на карт-счете.

В настоящее время услугу смс-банкинг предлагает небольшое количество белорусских банков:

1. ОАО "Белагропромбанк"

2. ОАО "Белвнешэкономбанк"

3. ОАО Банк "Золотой талер"

4. ЗАО "Банк международной торговли и инвестиций"

5. УП "Иностранный банк "Москва-Минск"

6. ЗАО "АКБ "Белросбанк"

7. ОАО "АСБ Беларусбанк"

8. ЗАО "Трастбанк"

9. ОАО "Белинвестбанк"

Перспективы развития мобильного банкинга в республике весьма многообещающи. По мнению многих экспертов, персональные компьютеры, несмотря на их популярность, не являются оптимальной платформой для доставки финансовых сервисов. Кроме того, социологические исследования говорят о том, что мобильный телефон рассматривается людьми как модный аксессуар и необходимое средство общения, а персональный компьютер - скорее как средство производства. В частности, увеличение скорости передачи данных снимет ограничения на объем передаваемых данных, обеспечив новые возможности для развития систем мобильного банкинга. В этом случае активное развитие получит новая модель ведения бизнеса - мобильный бизнес, где SMS-банкинг является одной из базовых составляющих.

Перспективность мобильных телефонов в качестве платформы для развития SMS-банкинга подтверждается анализом данных о динамике роста числа абонентов в Республике Беларусь. Развитие технологий мобильного банкинга может быть чрезвычайно динамичным, поскольку изменения в области мобильной связи носят аналогичный характер. И мобильный банкинг в нашей стране имеет серьезные шансы стать востребованной и доступной услугой.

2.5.2 Интернет-банкинг в Республике Беларусь. Не секрет, что развитие банкинга в нашей стране происходит непросто, вызывает неоднозначное отношение к себе, несмотря на очевидные преимущества использования, которые подтверждены на практике многих государств. Кто-то сетует на отсутствие единой электронной цифровой подписи ЭЦП, но для ее введения необходимо, чтобы действующая в республике система «Клиент-банк» активнее использовалась нашими банками.

Развитие Интернет - банкинга в Беларуси началось сравнительно недавно, внедрение системы «Банк-Клиент» было в 1994-1996 гг., однако Интернет - банкинг в полном смысле этого слова появился лишь несколько лет спустя (2003-2004гг.), в то время как российские банки предоставляют аналогичные услуги уже с 1998 года.

Еще в 1997 году Национальным банком был принят «Временный порядок применения в банковской деятельности электронных документов», в котором определялось, что электронный документ имеет такую же юридическую силу, что и бумажный, но, соответственно, в том случае, если подтвержден электронной цифровой подписью (ЭЦП), зафиксированной на машинном носителе в электронно-цифровом виде. Фактически изменился просто способ предоставления документа, а форма договора осталась прежней.

А дальше развитие финансового рынка, наряду с нарастающим ритмом жизни, пожалуй, во всех отраслях деятельности, диктовало свои правила. Многие банки вынуждены были пересмотреть свои подходы к расчетно-кассовому обслуживанию. Таким образом, в их маркетинговой политике услуга интернет-банкинг выходит на первый план. Интернет-банкиг является такой системой электронного обслуживания, которая автоматически проверяет правильность создания документа и его подлинность – она выгодна для сотрудников банка. Не менее удобна она и для клиентов – схема работы с банком практически не изменилась, просто услуги предоставляются не через офис, а при помощи сайта. В свое время в Беларуси появилась линейка продуктов иностранного предприятия «Системные технологии», где и была представлена система «Электронный банк», которая включала подсистемы: информационную подсистему Банк по телефону, и позволяющие производить проведение платежей электронные системы MailBank и InternetBank. И если вторая подсистема была разработана по технологии «Клиент – Сервер» (сервер в банке) и позволяла реализацию подключения различных видов электронной почты и криптозащиты, то третья – позволила клиенту посмотреть состояние своего счета в любой точке земного шара в реальном режиме времени. Безопасность данных и доступа к ним в подобных реализациях «тонкого клиента», а так же авторизация осуществлялась на уровне WWW-сервера помощью "секретного" SSL протокола.

Принятие Закона Республики Беларусь «Об электронном документе» от 10 января 2000 г. № 357-3, в котором было дано определение ЭЦП, создало правовую базу для развития рынка Интернет-банкинга. Система позволила клиентам выбирать любой доступный для них способ обслуживания – классический «Банк-клиент», «Интернет-клиент», подразумевающий как информационное, так и полноценное платежно-расчетное обслуживание, либо «Телефон-клиент», позволяющий воспользоваться услугами по обычным телефонным факс-аппаратам. Все услуги введены согласно требованиям Национального банка Республики Беларусь (нормативным документам РД РБ 07040.7401-2002, РД РБ 07040.7402-2003 в части формирования, обработки, и внешнего представления для создания копий платежных инструкций клиента в форме электронных документов).

Вообще же на Беларуси такая услуга, как интернет-банкинг, представлена системой «Клиент-банк». Бурное развитие цифровой связи и, особенно Интернета, на сегодня универсального телекоммуникационного средства, позволяет для клиента банка сделать более быстрой возможность совершать все стандартные банковские операции, естественно, исключая операции с наличными, со своего персонального компьютера, подключенного к сети Интернет, что создает весьма впечатляющую перспективу использования интернет-услуг в банковской сфере.

Система «Клиент-Банк» - это многофункциональный комплекс, позволяющий Клиентам банка осуществлять в режиме реального времени платежи, а также получать широкий спектр актуальной финансовой информации без непосредственного обращения в банк.

Система «Клиент-Банк» - специальная программа, которая устанавливается на вашем компьютере и позволяет связаться с банком по обычной телефонной линии при помощи модема или Интернет. Работая в системе «Клиент-Банк», вы можете контролировать состояние своих счетов и совершать платежи. Вам больше не нужно приносить бумажное платёжное поручение в банк – электронное платёжное поручение имеет аналогичную законную силу, а вместо обычной подписи на нём используется электронная.

Система «Клиент-Банк» позволяет осуществлять следующие банковские операции:

1) формировать и передавать в банк по каналам связи платёжные документы в любой валюте, а также создавать заявки на покупку, продажу и конвертацию валюты, реестр распределения иностранной валюты;

2) получать сведения о движении средств на счетах, в т.ч. на счетах структурных подразделений, картотеке не оплаченных в срок платежей;

3) направлять в банк списки работников для зачисления, выплаты денежных средств на их личные карт-счета;

4) осуществлять перечисление командировочных, хозяйственных и представительских расходов на корпоративные карточки;

5) осуществлять электронную переписку с Банком.

Преимущества системы «Клиент-Банк»:

Оперативность и экономичность. Система «Клиент-банк» позволяет из офиса осуществлять управление финансовыми потоками предприятия и существенно сокращает затраты рабочего времени персонала, связанные с посещением банка;

Удобство. Автоматизация подготовки платёжных поручений, заявок на перевод валюты и других документов, максимальное приближение электронного вида документов к бумажным аналогам значительно упрощает пользование системой и позволяет исключить операционные ошибки.

Быстрота и эффективность. Система «Клиент-банк» позволяет постоянно поддерживать оперативный контакт с банком для урегулирования всех вопросов, связанных с управлением финансовыми потокоми предприятия..

Многопользовательский режим. При необходимости для подготовки документов и просмотра информации в системе «Клиент-Банк» могут использоваться несколько компьютеров вашей локальной вычислительной сети. Обмен информацией с банком будет осуществляться с компьютера администратора системы, оснащенного модемом и средствами криптографической защиты информации.

Система «Клиент-банк» - это абсолютная безопасность. Для обеспечения максимальной безопасности операций своих клиентов и конфиденциальности передаваемой по каналам связи информации, банк использует самые современные технические и программные средства:

защита системы «Клиент-Банк» с помощью пароля, ограничивающего дост<