Основные фонды - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму.

Задачами статистики основных фондов являются:

определение объема и изучение состава основных фондов;

изучение динамики основных фондов;

характеристика состояния основных фондов;

характеристика эффективности основных фондов;

характеристика вооруженности труда основными фондами.

Основные фонды подразделяются на 2 группы: производственные основные фонды и непроизводственные основные фонды. К первым относятся средства труда, которые прямо или косвенно участвуют в создании промышленной продукции и переносят свою стоимость на эту продукцию. Непроизводственные основные фонды используются для удовлетворения культурно-бытовых нужд работников предприятия. Стоимость их не переносится на продукцию. Средства на их восстановление берутся из прибыли предприятия.

Многообразие производственных фондов, различный характер участия их в производственном процессе приводят к необходимости классификации фондов (здания, сооружения, машины и оборудование, транспортные средства, инструменты, производственный инвентарь, хозяйственный инвентарь, прочие основные фонды).

Активная часть основных производственных фондов - энергетическое и производственное оборудование - играет определяющую роль в производственном процессе и формирует уровень экономической эффективности средств труда.

В зависимости от роли, выполняемой оборудованием на производстве, оно подразделяется на энергетическое (силовое) и производственное.

Производственное оборудование - это орудие труда, которые непосредственно воздействуют на предмет труда в процессе производства продукции. Из производственного оборудования выделяют общепроизводственное и специализированное.

Состояние оборудования характеризуется его износом. Последний оценивается коэффициентом износа (Ки):

Ки. = А. / Н к. г.,

где А - сумма амортизации, Н к. г. - стоимость основных средств на конец года.

Может быть использован также показатель годности средств труда:

Кг. = (Нп. - И) / Нп.,

где Нп. - первоначальная (восстановительная) стоимость оборудования;

И - сумма износа оборудования за весь период эксплуатации.

Косвенную характеристику состоянию парка оборудования предприятия дают средний возраст оборудования, затраты на его капитальные ремонты и показатели динамики средств труда (коэффициент обновления - Коб. И коэффициент выбытия Кв. и динамики средств труда () ьныйию парка оборудования предприятия дают средний возраст оборудования, затраты на его капитальный):

Коб. = Нн. / Нк. г. *100;

Кв. = Нвыб. / Нн. г. *100,

где Нн. - стоимость введенных в течение года средств труда; Нвыб. - стоимость выбывших в течение года средств труда; Нк. г. - стоимость средств предприятия на конец года; Нн. г. - стоимость средств предприятия на начало года.

Для изучения состояния оборудования применяют также следующую группировку:

годное, не требующее капитального ремонта;

требующее капитального ремонта;

негодное, подлежащее списанию.

Для статистики основных фондов также используют показатели использования оборудования.

Показатели использования по численности. Здесь различают наличное оборудование - то, что числится на балансе предприятия и внесено в инвентарные книги. Из наличного оборудования выделяется установленное. Это оборудование закреплено на рабочем месте, находится в эксплуатации или готово к ней. Разница между наличным и установленным оборудованием дает величину неустановленного оборудования.

Общий объем разнообразных средств труда представляется только в стоимостном выражении. Для этого необходима оценка каждого объекта фондов, зависящая от времени, к которому она приурочена, и от состояния основных фондов. По времени, к которому приурочена оценка, различают оценку по первоначальной стоимости и оценку по восстановительной стоимости.

Нп. = Нф. + ЗТР,

где Нп. - первоначальная стоимость; Нф. - фактическая стоимость; ЗТР - расходы.

В зависимости от состояния различают также 2 вида оценок: оценка по полной стоимости и оценка по стоимости за вычетом износа (остаточная стоимость).

Ност. = Нп. - И,

где Ност. - остаточная стоимость; И - износ основных производственных фондов, равный сумме начисленной амортизации за период эксплуатации начиная с момента введения объекта основных средств в производство.

Амортизация основных фондов - это денежное возмещение износа основных фондов путем включения части их стоимости в затраты на производство и реализацию продукции.

Амортизационные отчисления производятся предприятием ежемесячно по нормативам.

Полная сумма амортизационных отчислений за весь период эксплуатации определяется по формуле:

А = Нп. - Нл.,

где А - амортизационные отчисления за весь период; Нл. - ликвидационная стоимость (может равна 0).

Годовая сумма амортизации составляет:

Агод. = (Нп. - Нл) / tсл.,

где Агод. - годовая сумма амортизации; tсл. - срок службы принятый для расчета амортизационных отчислений.

Общее представление об изменении основных фондов в течении года можно получить из годового отчета предприятия. Показателями, дополнительно характеризующими движение основных средств, является коэффициент обновления и коэффициент выбытия. Первый находят как отношение стоимости основных фондов, введенных в действие в течении данного периода, к стоимости основных фондов на конец периода, второй - как отношение стоимости выбывших в течении данного периода основных фондов к стоимости основных фондов на начало периода.

Состояние средств труда оказывает значительное влияние на успешных ход производственного процесса. Основным фактором, определяющим состояние основных фондов без обследования каждого объекта, вычисляют коэффициенты годности и износа, это целесообразно рассчитывать по отдельным группам основных фондов.

Для оценки эффективности основных фондов статистика предлагает показатели фондоотдачи (отношение стоимости продукции, созданной на предприятии за определенный период, к стоимости примененных в производстве этой продукции основных фондов), фондоёмкости и показатель эффективности основных фондов. Показатель фондоотдачи отражает эффективность использования овеществленного в основных производственных фондов труда и характеризует количество продукции, приходящейся на 1 руб. стоимости основных производственных фондов.

Фотд. = V пр. / Н,

где Фотд. - показатель фондоотдачи; Выручка - стоимость продукции, созданной на предприятии за определенный период; Н - стоимость примененных в производстве этой продукции основных фондов.

Показатель фондоёмкости показывает, какая часть стоимости основных фондов приходится на 1 руб. выполненного объема работ или произведенной продукции.

Фём. = Н / V пр.,

где Фём. - показатель фондоёмкости.

Показатель эффективности основных фондов:

Фэфф. = Прибыль / Нср.,

где Фэфф. - показатель эффективности основных фондов; Прибыль - прибыль, полученная на предприятии за данный период; Нср. - средняя стоимость основных фондов за тот же период.

Важной задачей статистики является изучение изменений объема и состава основных фондов, которые происходят со временем. Общее представление об изменении основных фондов в течение года можно получить из годового отчета предприятия. Показателями, дополнительно характеризующими движение основных фондов, являются коэффициент обновления и коэффициент выбытия.

Состояние средств труда оказывает значительное влияние на успешный ход производственного процесса. Основным фактором, определяющим состояние основных фондов, является износ. Для приближенной оценки состояния основных фондов без обследования каждого объекта вычисляют коэффициенты годности и износа, это целесообразно рассчитывать по отдельным группам основных фондов.

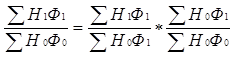

Влияние изменения фондоотдачи на рост реализации можно рассчитать индексным методом:

где Н - стоимость основных фондов в базисном (0) и отчетном (1) периодах; Ф - фондоотдача основных средств в базисном (0) и отчетном (1) периодах.

Первый индекс показывает изменение объема продукции под влиянием динамики и фондоотдачи и стоимости основных фондов, второй - изменение под влиянием только фондоотдачи, а третий - изменение под влиянием только стоимости основных фондов.

Статистика характеризует вооруженность труда основными фондами (фондовооруженность) с помощью коэффициента фондовооруженности:

W = Н ср. / Ч,

где W - коэффициент фондовооруженности; Ч - численность рабочих в наибольшей смене.