Тема: Определение объема выпуска продукции предприятия

Цель работы: научиться определять объем выпуска продукции в стоимостном выражении на промышленном предприятии

Методические указания к практическому занятию:

Объем продукции, измеряется в натуральном и стоимостном выражении.

Объем продукции в натуральном выражении характеризуется в физических мерах и выступает как количество конкретных потребительных стоимостей. Как правило, в натуральном выражении учитываются готовые изделия и полуфабрикаты. Оценка продукции в натуральном выражении необходима предприятию для осуществления контроля над расходом материалов и труда при выпуске продукции.

Объем совокупной продукции предприятия измеряется в стоимостном выражении. Стоимостный метод позволяет объединить не только готовые изделия и полуфабрикаты, но также и незавершенное производство и работы промышленного характера.

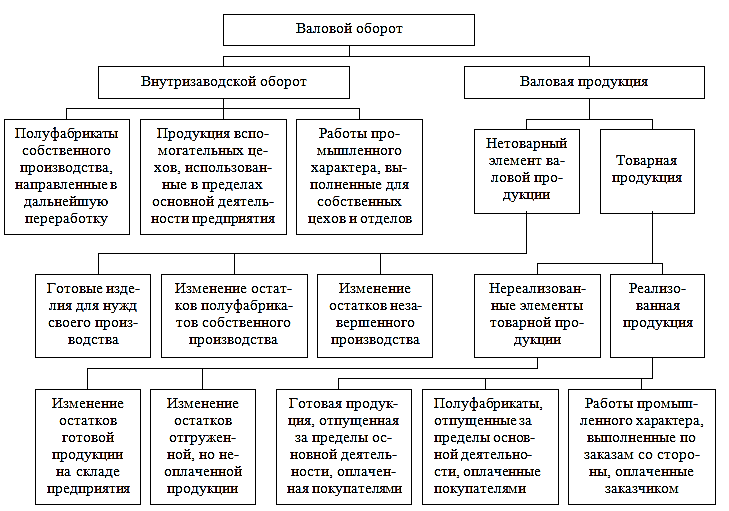

В зависимости от задач исследования исчисляют различные стоимостные показатели объема продукции, которые представляют собой систему взаимосвязанных характеристик (рис.18.1).

Рисунок 18.1 - Схема взаимосвязи показателей, характеризующих объем производства промышленного предприятия

Валовой производственный оборот промышленного предприятия представляет собой стоимостное выражение объема продукции всех его промышленно-производственных цехов независимо от того, будет эта продукция потреблена внутри этого же предприятия или реализована за его пределы. Валовой оборот можно исчислить как в действующих, так и фиксированных (сопоставимых) ценах. Недостатком этого показателя является то, что он содержит повторный счет и его величина зависит от структуры предприятия.

Внутризаводской оборот - стоимость продукции, выпущенной отдельными цехами и переработанной на этом же предприятии. Этот показатель включает повторный счет, который входит в валовой оборот.

Основными показателями объема промышленной продукции являются валовая продукция, товарная продукция и реализованная продукция.

Валовая продукция включает стоимость готовой продукции, произведенной за отчетный период; стоимость реализованных полуфабрикатов собственного производства; стоимость изменения остатков полуфабрикатов собственного производства на складах предприятия; стоимость услуг промышленного характера, выполненных по заказам со

стороны; стоимость законченного капитального ремонта собственного производственного оборудования и транспортных средств; стоимость разности в остатках незавершенного производства (этот пункт включается в состав показателя на предприятиях, где длительность цикла производства составляет более двух месяцев).

Объем валовой продукции может быть исчислен суммированием компонентов, входящих в состав показателя, или как разность между валовым и внутризаводским оборотом, если они будут определены в фиксированных оптовых ценах предприятия.

Следует отметить, что показатель валовой продукции определяется в фиксированных оптовых ценах предприятия и используется для изучения динамики объема продукции и оценки качественных характеристик производственной деятельности, таких как производительность труда, фондоотдача и т.п.

Товарная продукция – продукция, предназначенная к реализации. Она определяется в действующих оптовых ценах предприятия.

Товарная продукция предприятия представляет собой сумму стоимостей готовых изделий, предназначенных для реализации заказчикам, своим капитальному строительству и не-промышленным хозяйствам; полуфабрикатов собственного производства и продукции вспомогательных и подсобных хозяйств, предназначенных для отпуска на сторону; работ промышленного характера, выполненных по заказам внешних и внутренних потребителей, включая законченный капитальный ремонт собственного оборудования и транспортных средств.

Показатель товарной продукции в отличие от показателя валовой продукции не включает стоимости разности в остатках полуфабрикатов на складах предприятия, незавершенного производства и сырья заказчика (давальческого сырья), если оно не оплачено этим предприятием.

Реализованной продукцией называют продукцию промышленного предприятия, отгруженную потребителю и за которую на расчетный счет поступили денежные средства.

Реализованная продукция идентична товарной продукции по совокупности составляющих ее элементов. Арифметически реализованная продукция равняется товарной продукции за минусом изменения остатков готовых изделий на складе предприятия и изменения остатков отгруженной, но неоплаченной продукции. Реализованная продукция оценивается в фактически действующих оптовых ценах предприятия и используется для определения суммы прибыли от реализации и связанных с ней финансовых показателей. Именно от величины реализованной продукции зависят финансовые результаты хозяйственной деятельности предприятия.

Чистую продукцию рассматривают как часть созданной в промышленности продукции, соответствующую вновь созданной стоимости. Методика расчета чистой продукции состоит в том, что из валовой продукции вычитают сумму материальных и приравненных к ним затрат на ее производство.