1.4.3.1 Предварительный анализ финансового состояния предприятия

В современных экономических условиях деятельность каждого хозяйствующего субъекта является предметом внимания обширного круга участников рыночных отношений (организаций и лиц), заинтересованных в результатах его функционирования. На основании доступной им отчетно-учетной информации указанные лица стремятся оценить финансовое положение предприятия. Основным инструментом для этого служит финансовый анализ, основной целью финансового анализа является получение небольшого числа ключевых параметров, дающие объективную и точную картину финансового состояния предприятия, при помощи которого можно объективно оценить внутренние и внешние отношения анализируемого объекта: охарактеризовать его платежеспособность, эффективность и доходность деятельности, перспективы развития, а затем по его результатам принять обоснованные решения.

Анализ финансового состояния дает возможность оценить:

· имущественное состояние предприятия;

· степень предпринимательского риска, в частности возможность погашения обязательств перед третьими лицами;

· достаточность капитала для текущей деятельности и долгосрочных инвестиций;

· потребность в дополнительных источниках финансирования;

· способность к наращению капитала; рациональность привлечения заемных средств;

· обоснованность политики распределения и использования прибыли и другое.

Проведем предварительный анализ финансового состояния ОАО «РУСАЛ Ачинск». В таблицах 1.4.3.1.1 и 1.4.3.1.2 представлен анализ актива и пассива баланса предприятия соответственно.

Таблица 1.4.3.1.1 – Сравнительный аналитический баланс актива

| АКТИВ | Абсолютные величины, тыс.р. | Удельные веса, % | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах, тыс.р. | В удельных весах, % | В % к величинам на начало года | В % к изменению валюты баланса | |

| Внеоборотные активы | 6 694 814 | 6 504 817 | 57,79 | 41,36 | -189 997 | -16,43 | -2,84 | -4,59 |

| Нематериальные активы | 36 243 | 5 318 | 0,31 | 0,03 | -30 925 | -0,28 | -85,33 | -0,75 |

| Основные средства | 4 262 061 | 4 442 084 | 36,79 | 28,25 | 180 023 | -8,54 | 4,22 | 4,35 |

| Незавершенное строительство | 2 254 248 | 1 956 005 | 19,46 | 12,44 | -298 243 | -7,02 | -13,23 | -7,20 |

| Прочие внеоборотные активы | 142 262 | 101 410 | 1,23 | 0,64 | -40 852 | -0,58 | -28,72 | -0,99 |

| Оборотные активы | 4 890 021 | 9 221 666 | 42,21 | 58,64 | 4 331 645 | 16,43 | 88,58 | 104,59 |

| Запасы и затраты | 899 736 | 733 975 | 7,77 | 4,67 | -165 761 | -3,10 | -18,42 | -4,00 |

| Дебиторская задолженность | 2 407 171 | 3 607 754 | 20,78 | 22,94 | 1 200 583 | 2,16 | 49,88 | 28,99 |

| Денежные средства и ценные бумаги | 1 581 674 | 4 875 688 | 13,65 | 31,00 | 3 294 014 | 17,35 | 208,26 | 79,53 |

| Прочие оборотные активы | 1 440 | 4 249 | 0,01 | 0,03 | 2 809 | 0,01 | 195,07 | 0,07 |

| БАЛАНС | 11 584 835 | 15 726 483 | 4 141 648 | - | 35,75 |

Предварительный анализ состояния предприятия свидетельствует о том, что за отчетный период активы предприятия в целом возросли на 4141648 тыс. руб. или 35,75%, в том числе за счет увеличения объема оборотных активов на 4331645 тыс. руб. и снижения объема внеоборотных активов на 189997 тыс. руб. При этом объем оборотных активов вырос по сравнению с началом отчетного года почти в 2 раза. Основную долю в уменьшении внеоборотных активов сыграло уменьшение незавершенного строительства с одновременным ростом основных средств. Положительной тенденцией является увеличение денежных средств, а также уменьшение дебиторской задолженности (более 12 месяцев) в незначительную пользу дебиторской задолженности (в течение 12 месяцев) и увеличение (в 3 раза) краткосрочных финансовых вложений. В активе баланса произошли также структурные сдвиги, уменьшилась доля внеоборотных активов в пользу оборотных на 16,43%. Уменьшение доли запасов (на 199682 тыс. руб.) и дебиторской задолженности и одновременное увеличение денежных средств подтверждает положительные изменения в структуре оборотных активов.

Таблица 1.4.3.1.2 – Сравнительный аналитический баланс пассива

| ПАССИВ | Абсолютные величины, тыс.р. | Удельные веса, % | Изменения | |||||

| На начало года | На конец года | На начало года | На конец года | В абсолютных величинах, тыс.р. | В удельных весах, % | В % к величинам на начало периода | В % к изменению валюты баланса | |

| Собственный капитал | 10 341 820 | 12 713 456 | 89,27 | 80,84 | -8,43 | 22,93 | 57,26 | |

| Заемный капитал | 1 243 015 | 3 013 027 | 10,73 | 19,16 | 8,43 | 142,40 | 42,74 | |

| Долгосрочные обязательства | 2,61 | 2,15 | -0,47 | 11,58 | 0,85 | |||

| Краткосрочные займы и кредиты | 0,00 | 7,70 | 7,70 | 0,00 | 29,23 | |||

| Кредиторская задолженность | 7,50 | 9,03 | 1,53 | 63,47 | 13,32 | |||

| Прочие краткосрочные обязательства | 0,62 | 0,00 | -27309 | -0,62 | -38,32 | -0,66 | ||

| БАЛАНС | 11 584 835 | 15 726 483 | 4 141 648 | - | 35,75 |

Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, хотя их доля в общем объеме снизилась в течение года с 89,27% до 80,84%. Значительно изменилась структура заемных средств, почти в 3 раза в натуральном выражении увеличились краткосрочные обязательства предприятия по сравнению с началом года и составили 2675230 тыс. руб. Это увеличение произошло главным образом за счет того, что у предприятия на конец года образовалась задолженность по краткосрочным займам и кредитам в размере 1210665 тыс. руб. Можно предположить, что денежные средства, которые предприятие получило, взяв краткосрочные кредиты и займы, пошли на краткосрочные финансовые вложения. Также на конец года в 5 раз увеличилась кредиторская задолженность по налогам и сборам. Возможно такая ситуация сложилась в связи с тем, что предприятию удобнее постепенно платить налоги и сборы с учетом пеней и штрафов, возникающих при просрочке платежей, чем разом выплачивать большую сумму денег.

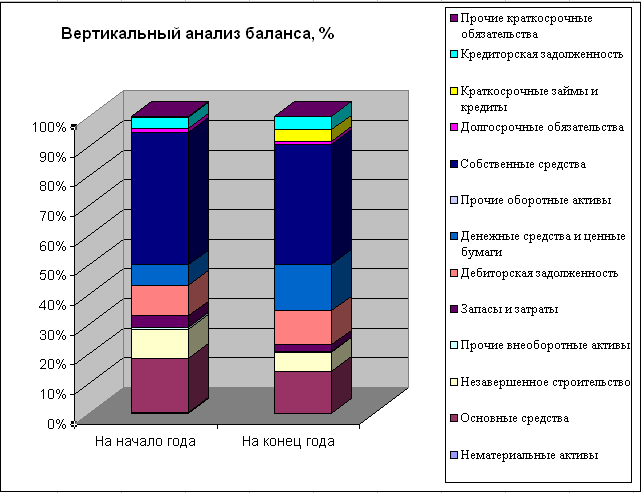

Рисунок 1.4.3.1.1 – Вертикальный анализ баланса

В целом по предварительному анализу и вертикальному анализу баланса (рисунок 1.3.1.1) можно сделать вывод о том, что, в общем, состояние предприятия стабильное, собственные средства превышают заемные и значительные по сумме привлечения кредитов и займов отражаются в увеличении оборотных активов – это является положительной тенденцией.

1.4.3.2 Оценка оборачиваемости активов предприятия

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги. Длительность нахождения средств в обороте определяется совокупным влиянием разно направленных факторов внешнего и внутреннего характера (сфера деятельности предприятия, масштабы предприятия и т.д.).

Коб= Выручка от реализации/Средняя величина оборотных средств;

Т=360/Коб, где Т – продолжительность оборота.

Рассмотрим динамику показателей оборачиваемости активов на ОАО «РУСАЛ Ачинск» и полученные данные представим в таблице 1.4.3.2.1.

Таблица 1.4.3.2.1 – Динамика показателей оборачиваемости активов

| Показатели | 31.12.2007 | 31.12.2008 | Отклонение |

| Выручка (без НДС) | 13 344 358 | 16 345 163 | 3 000 805 |

| Средняя величина текущих активов | 11 584 835 | 15 726 483 | 4 141 648 |

| Оборачиваемость текущих активов | 1,15 | 1,04 | - 0,11 |

| Продолжительность оборота текущих активов, в днях в год | 313,04 | 346,15 | 33,11 |

Проанализировав полученные данные можно сделать вывод, что в 2008 году по сравнению с 2007 имеющиеся у предприятия денежные средства оборачивались медленнее, соответственно и прибыли предприятие получило меньше за отчетный год. Продолжительность оборота активов увеличилась на отчетный период на 33,11 дня, что говорит об ухудшении дел на предприятии, так как средства, вложенные в активы принимают денежную форму на 33,11 дня дольше, чем в предыдущем году. Хотя такое изменение можно объяснить изменениями не в лучшую сторону ситуации на рынке алюминия и глинозема.

1.4.3.3 Анализ ликвидности предприятия

Одним из показателей, характеризующих финансовое состояние предприятия, является его платёжеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платёжные обязательства.

Оценка платёжеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Под ликвидностью какого-либо актива следует понимать способность его трансформироваться в денежные средства.

Степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств.

В зависимости от того, какие виды оборотных активов и с какой оборачиваемостью фигурируют, ликвидность оценивают с помощью соответствующих коэффициентов.

Коэффициенты ликвидности – это специальные относительные показатели, количественно характеризующие ликвидность.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

В таблице 1.4.3.3.1 представлен анализ ликвидности баланса.

Таблица 1.4.3.3.1 – Анализ ликвидности баланса, тыс. руб.

| Актив и пассив | На начало года | На конец года | Платежный излишек (+) или недостаток (-) | ||

| На начало года | На конец года | ||||

| А1 | Наиболее ликвидные активы | 1 581 674 | 4 875 688 | А1- П1 | А1- П1 |

| П1 | Наиболее срочные обязательства | 869 004 | 1 420 602 | 712 670 | 3 455 086 |

| А2 | Быстро реализуемые активы | 2 402 833 | 3 604 959 | А2- П2 | А2- П2 |

| П2 | Краткосрочные пассивы | 29 577 | 1 210 665 | 2 373 256 | 2 394 294 |

| А3 | Медленно реализуемые активы | 905 514 | 741 019 | А3- П3 | А3- П3 |

| П3 | Долгосрочные пассивы | 302 739 | 337 797 | 602 775 | 403 222 |

| А4 | Трудно реализуемые активы | 6 694 814 | 6 504 817 | П4-А4 | П4-А4 |

| П4 | Постоянные пассивы | 10 383 515 | 12 757 419 | 3 688 701 | 6 252 602 |

Аналитические данные показывают, что и на начало, и на конец года баланс предприятия можно назвать ликвидным. Это подтверждается увеличением суммы наиболее ликвидных активов и быстро реализуемых активов на 3 294 014 тыс. руб. и 1202126 тыс. руб. соответственно. За счет того, что наиболее ликвидные и быстро реализуемые активы растут значительно быстрее обязательств мы и получаем платежный излишек. В целом, наиболее значимой по доле является четвертая группа, хотя согласно оптимальному соотношению первое место должна занимать первая группа (по убывающей сверху вниз).

Диагностика ликвидности баланса возникает в связи с необходимостью дать оценку платежеспособности организации.

В таблице 1.4.3.3.2 представлены показатели платежеспособности предприятия.

Коэффициент текущей ликвидности (LI)=Текущие активы (стр.290)/Текущие пассивы (стр.690)

Коэффициент абсолютной ликвидности (LII)=Краткоср.фин.вложения + Ден.ср-ва (стр.250+стр.260)/Текущие пассивы (стр.690)

Оборотный капитал=Текущие активы - Текущие пассивы (стр.290-стр.490)

Степень подвижности оборотного капитала=Запасы (стр.210)/Оборотный капитал

Коэффициент маневренности=Оборотный капитал/Капитал и резервы-Внеоборотные активы (стр.490-стр.190)

Таблица 1.4.3.3.2 – Оценка платежеспособности предприятия

| Показатели | На 31.12.2007 | На 31.12 2008 |

| Коэффициент текущей ликвидности | 5,201 | 3,447 |

| Коэффициент абсолютной ликвидности | 1,682 | 1,823 |

| Оборотный капитал | 3 949 745 | 6 546 436 |

| Степень подвижности оборотного капитала | 0,212 | 0,097 |

| Коэффициент маневренности | 1,083 | 1,054 |

Проанализировав полученные данные можно сделать вывод о том, что в целом предприятие ликвидное. Коэффициент текущей ликвидности снизился на конец года, однако его значение больше 3, что свидетельствует о высокой степени ликвидности. Предприятие имеет в своем распоряжении значительно больше средств, чем оно может эффективно использовать. Излишние финансы превращаются в излишние оборотные средства, которые имеют платную основу. С позиции кредитора данное предприятие крайне привлекательно, с позиции финансового менеджера такое значение данного показателя оценивается как накопление запасов, неоправданный рост дебиторской задолженности, остатки на расчетных счетах и др. Это свидетельствует о неэффективной работе финансовых служб.

Коэффициент абсолютной ликвидности значительно превышает нормированное значение данного коэффициента (0,2<LII<0,7). Это позволяет сделать вывод о том, что абсолютно ликвидных и хорошо ликвидных активов в совокупности больше, чем текущих обязательств и позволяет сделать выводы аналогичные предыдущим.

Оборотный капитал на конец года выше, чем на начало на 2596691 тыс. руб., т.е. на конец года, денежных средств, которые остаются в конце каждого производственного цикла, становится больше.

Степень подвижности оборотного капитала к концу года снижается в 2 раза, что характеризует снижение способности предприятия иметь свободные ресурсы и распределять их.

Коэффициент маневренности незначительно снизился по сравнению с началом года, однако он больше нормы 0,5. Можно сказать, что предприятие финансово независимо и способно не оказаться в положении банкрота в случае с длительным техническим перевооружением, сбытом продукции, возвратом дебиторской задолженности и т.д.

1.4.3.4 Анализ финансовой устойчивости предприятия

Финансовая устойчивость предприятия – степень независимости от внешней среды, т.е. способность осуществлять хозяйственную деятельность за счёт собственных источников финансирования.

Анализ финансовой устойчивости включает в себя:

- анализ абсолютных показателей финансовой устойчивости или общий анализ;

- коэффициентный анализ финансовой устойчивости.

При анализе абсолютных показателей финансовой устойчивости оценивается обеспечение запасов и затрат источниками средств для их формирования. Выделяются следующие виды источников:

наличие собственных оборотных средств, которые определяются как разница между суммой источников собственных средств и стоимостью основных средств и внеоборотных активов.

наличие собственных оборотных и долгосрочных заёмных источников средств для формирования запасов и затрат;

общая величина основных источников средств для формирования запасов и затрат равной сумме собственных оборотных средств и долгосрочных и краткосрочных кредитов и займов.

Трём показателям наличия источников средств соответствуют три показателя обеспеченности запасов и затрат:

- излишек (+) или недостаток (-) собственных оборотных средств;

- излишек (+) или недостаток (-) собственных оборотных и долгосрочных заёмных средств;

- излишек (+) или недостаток (-) общей величины основных источников формирования запасов и затрат.

Таблица 1.4.3.4.1 – Определение типа финансовой ситуации (тыс. руб.)

| Показатели | На 31.12.2007 | На 31.12.2008 |

| 1. Источники собственных средств (490) | 10 341 820 | 12 713 456 |

| 2. Долгосрочные обязательства (590) | 302 739 | 337 797 |

| 3. Внеоборотные активы (190) | 6 694 814 | 6 504 817 |

| 4. Наличие собственных источников формирования запасов и затрат (490-190) | 3 647 006 | 6 208 639 |

| 5. Наличие собственных и долгосрочных заемных средств (490-190+590) | 3 949 745 | 6 546 436 |

| 6. Краткосрочные кредиты и займы (610) | - | 1 210 665 |

| 7. Общая величина источников формирования запасов (490-190+590+610) | 3 949 745 | 7 757 101 |

| 8. Общая сумма запасов и затрат (210+220) | 899 736 | 733 975 |

| Расчетные показатели | ||

| Излишек (1) или недостаток (0) собственных источников (стр.4-стр.8) | 2 747 270 | 5 474 664 |

| Излишек (1) или недостаток (0) собственных и долгосрочных заемных источников (стр.5-стр.8) | 3 050 009 | 5 812 461 |

| Излишек (1) или недостаток (0) общей величины основных источников формирования запасов и затрат (стр.7-стр.8) | 3 050 009 | 7 023 126 |

| Тип финансовой ситуации: {1,1,1}- абсолютная устойчивость {0,1,1}- нормальная устойчивость {0,1,1}- неустойчивое финансовое состояние {0,1,1}- кризисное финансовое состояние | ¨ | ¨ |

Анализ данных показал, что оборотные средства покрывают все запасы полностью, следовательно, предприятие совершенно не зависит от внешнего кредитования. Данная ситуация может иметь и отрицательный эффект, так как абсолютная устойчивость может указывать лишь на то, что у предприятия нет возможности использования внешних источников финансирования его основной деятельности.

В целом, предприятие характеризуется абсолютной устойчивостью финансовой ситуации.

Таблица 1.4.3.4.2 – Оценка финансовой устойчивости (тыс. руб.)

| Показатели | На 31.12.2007 | На 31.12.2008 | Нормативное значение |

| 1. Источники собственных средств (490) | 10 341 820 | 12 713 456 | - |

| 2. Долгосрочные обязательства (590) | 302 739 | 337 797 | - |

| 3. Краткосрочные кредиты и займы, кредиторская задолженность и прочие краткосрочные обязательства (690) | 940 276 | 2 675 230 | - |

| 4. Внеоборотные активы (190) | 6 694 814 | 6 504 817 | - |

| 5. Общая сумма текущих активов (290) | 4 890 021 | 9 221 666 | - |

| 6. Валюта баланса (300=700) | 11 584 835 | 15 726 483 | - |

| 7. Наличие собственных оборотных средств (490-190) | 3 647 006 | 6 208 639 | - |

| Коэффициенты | |||

| - финансовой независимости (стр.1:стр.6) | 0,89 | 0,81 | >0,6 |

| - финансовой зависимости ((стр.2+стр.3):стр.6) | 0,11 | 0,19 | <0,4 |

| - финансового риска ((стр.2+стр.3):стр.1) | 0,12 | 0,24 | <0,67 |

| - финансовой устойчивости (стр.1+стр.2):стр.6) | 0,92 | 0,83 | >0,75 |

| - обеспеченности собственными оборотными средствами (стр.7:стр.5) | 0,75 | 0,67 | >0,1 |

| - маневренности (стр.7:стр.5) | 0,35 | 0,49 | 0,2-0,5 |

Коэффициенты показывают, что состояние предприятия находится на стабильном уровне. Коэффициент независимости соответствует норме, что означает, что предприятие независимо от внешних займов.

Коэффициент финансовой зависимости так же соответствует норме, то есть активы предприятия финансируются за счет заемных средств (краткосрочных) в небольшой степени.

Коэффициент финансового риска в рамках нормы, предприятие обладает финансовой устойчивостью и независимостью.

Коэффициент финансовой устойчивости соответствует норме, доля собственного капитала в общем капитале предприятия составляет 92% и 83% с понижением к концу года.

Коэффициент обеспеченности собственными оборотными средствами в рамках нормы, то есть на предприятии достаточно собственных оборотных средств для обеспечения финансовой устойчивости.

Коэффициент маневренности находится в норме, его значение на конец года близко оптимальному значению, что говорит о мобильности собственных источников предприятия, то есть оно может свободно маневрировать этими средствами.

Проведенный анализ показал, что предприятие работает стабильно и, в принципе, пока нет внутренних предпосылок для наступления банкротства. Однако ситуация, складывающаяся на мировом рынке глинозема и алюминия непредсказуема. В 2008-2009 году цены на алюминий падали, в связи с чем ОК РУСАЛ вынуждена была значительно сократить объемы производства глинозема, а на некоторых предприятиях и вовсе остановить производство. Но эта политика касалась, главным образом, зарубежных заводов-производителей глинозема, а предприятие ОАО «РУСАЛ Ачинск» незначительно уменьшило свои объемы производства и себестоимость производимой продукции, проведя мероприятия по снижению удельных расходов энергоресурсов, топлива и сырья, что позволило увеличить выручку за отчетный год. Предприятие является абсолютно ликвидным и финансово устойчивым, поэтому для того, чтобы не допустить вероятности банкротства руководство предприятия должно следить за общим финансовым состоянием деятельности предприятия, качеством и количеством производимой продукции, а также показателями ликвидности и финансовой устойчивости. Но так как политика ОАО «РУСАЛ Ачинск» направлена на улучшение всех показателей работы, поэтому главными причинами наступления вероятности банкротства являются внешние – инфляция и повышение банковских процентных ставок, изменение условий кредитования.

В следующей главе будут рассмотрены методики прогнозирования вероятности банкротства предприятия и возможные способы учета влияния внешних факторов на вероятность банкротства предприятия.