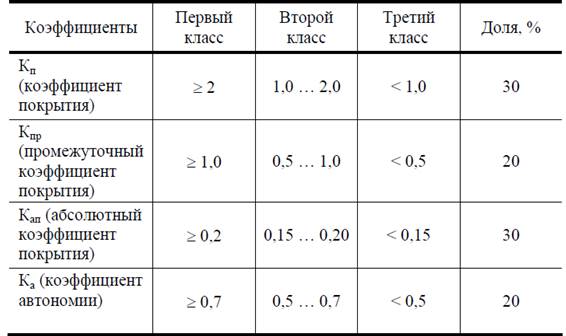

Как видно из таблицы, устанавливается 3 класса заемщиков:

а) первоклассные;

б) второго класса;

в) третьего класса.

Сумма баллов S (рейтинговое число) может быть рассчитана по формуле

S = 0,3*Кп + 0,2*Кпр + 0,3*Кап + 0,2* Ка

S = 1 или 1,05 – заемщик может быть отнесен к первому классу кредитоспособности;

S больше 1,05, но меньше 2,42 – соответствует второму классу;

S равно или больше 2,42 – соответствует третьему классу.

Сумма баллов S (рейтинговое число) может быть рассчитана по формуле

При этом кредитование первоклассных заёмщиков обычно не вызывает сомнений, кредитование заемщиков второго класса требует у банков взвешенного подхода, а кредитование заёмщиков, принадлежащих к третьему классу кредитоспособности, связано с повышенным риском и редко практикуется банками.

В условиях нестабильной экономики, высоких темпов инфляции финансовые коэффициенты за прошлые периоды не могут являться единственной базой оценки способности клиента погасить свои обязательства, включая ссуды банка,в будущем. Эти рассчитываемые коэффициенты отражают положение дел в прошлом, да и то лишь в отношении некоторых сторон деятельности предприятий - в основном в части движения оборотных средств. Кроме того, они не учитывают многих факторов: репутацию заемщика, перспективы и особенности экономической конъюнктуры, в том числе выпускаемой продукции, а также других факторов. В этом случае должны использоваться либо прогнозные данныедля расчета коэффициентов, либо рассматриваемый способ оценки кредитоспособности предприятия дополнится другими.

Недостатки данного метода преодолеваются при использовании метода анализа денежных потоков клиента, поскольку определяется чистое сальдо различных его поступлений и расходов (притока и оттока средств) за определенныйпериод, равный минимум трем годам. При этом принято устойчивое превышение притока над оттоком средств клиента считать свидетельством его финансовой устойчивости, следовательно, и кредитоспособности.

Анализ денежного потока позволяет сделать вывод о слабых местах управления предприятием. Например, отток средств может быть связан с управлением запасами, расчетами, финансовыми платежами. Выявление слабых мест менеджмента используется для разработки условий кредитования, отраженных в кредитном договоре. Например, если основным фактором оттока средств является излишнее отвлечение средств в расчеты, то "положительным" условием кредитования клиента может быть поддержание оборачиваемости дебиторской задолженности в течение всего срока пользования ссудой на определенном уровне.

Для решения вопроса о целесообразности и размере выдачи ссуды на относительно длительный срок анализ денежного потока делается не только на основе фактических данных за истекшие периоды, но и на основе прогнозных данных на планируемый период. Фактические данные используются для оценки прогнозных данных.Фактически же данный способ рассчитан лишь на кредитовании обеспечения текущего функционирования предприятия, поскольку при инвестиционном кредитовании период времени между оттоком инвестируемых средств их материализацией в виде увеличения притока средств может быть весьма продолжительным. Систему рисков, существующую при инвестиционном кредитовании предприятий, этот метод также не учитывает.

Следует отметить, что метод оценки кредитоспособности на основе анализа делового риска не лишен недостатков двух предыдущих методов. Для этого метода деловой риск связан с прерывностью процесса кругооборота оборотных средств, возможностью не завершить этот кругооборот эффективно. Поэтому он учитывает следующие основные факторы делового риска[4]:

- надежность поставщиков;

- диверсифицированность поставщиков;

- сезонность поставок;

- длительность хранения сырья и материалов;

- наличие складских помещений и необходимость в них;

- порядок приобретения сырья и материалов;

- экологические факторы;

- мода на сырье и материалы;

- уровень цен (доступность для заемщика) на приобретаемые ценности и

их транспортировку;

- соответствие транспортировки характеру груза;

- ввод ограничений на вывоз и ввоз импортного сырья и материалов.

Деловой риск связан также с недостатками законодательной основы для совершения и завершения кредитуемой сделки, а также со спецификой отраслизаемщика.

В условиях экономической нестабильности анализ делового риска в момент выдачи ссуды существенно дополняет оценку кредитоспособности клиентана основе финансовых коэффициентов, которые рассчитываются на основе средних фактических данных истекших отчетных периодов.

[1]https://ru.wikipedia.org

[2] Оценка кредитоспособности заёмщика – юридического лица и её роль в управлении кредитным риском/ сост.

М.В. Жарикова – Тамбов: Изд-во ГОУ ВПО ТГТУ, 2013. – С.8.

[3] Оценка кредитоспособности заёмщика – юридического лица и её роль в управлении кредитным риском/ сост.

М.В. Жарикова – Тамбов: Изд-во ГОУ ВПО ТГТУ, 2013. – С.9.

[4]Бойдель Т. Как улучшить управление организацией. - М., Инфра-М, 2011. С. 53