Модели временных рядов, которые сочетают авторегрессионный процесс с моделью скользящей средней называются авторегрессионными моделями скользящей средней (АРСС, ARMA). Модель АРСС(p,q) имеет р временных лагов в авторегрессионном процессе и q интервалов в модели скользящей средней.

(5)

(5)

где  - остаточный член ошибки.

- остаточный член ошибки.

Так АРСС(3,2) имеет вид:

Идентификация модели АРСС.

Опр.8. Пусть дана модель АРСС(p, q) для временного ряда Yt. Идентификацией этой модели называется процедура определения неизвестных значений p и q.

Существует несколько подходов к идентификации моделей АРСС.

I подход:

Идентификацию модели АРСС проводят на визуальном анализе коррелограммы АКФ и частичной коррелограммы ЧАКФ. Здесь используются следующие особенности АКФ:

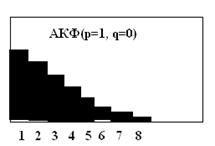

§ В случае АР моделей ее модуль убывает по экспоненте, осциллируя около нуля;

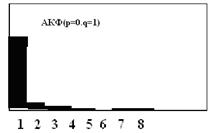

- В случае СС(q) модели только первые q значений отличны от нуля;

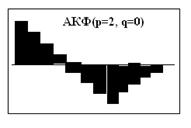

- В модели АРСС(p, q), после q-р значений, АКФ имеет вид, такой же, как АР модель.

Свойства поведения ЧАКФ:

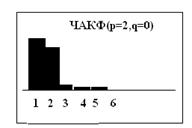

§ Для АР(р) моделей, она равна нулю после первых р значений.

§ Для моделей СС она экспоненциально убывает по модулю.

§ Для АРСС(р,q) моделей, после первых р-q значений,она ведет себя также как и для модели СС.

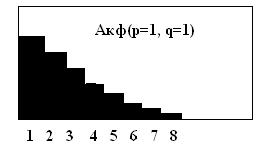

АРСС(1, 0)

АРСС(2, 0)

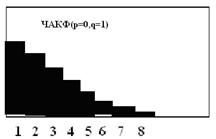

АРСС(0, 1)

АРСС(0, 2)

АРСС(1, 1)

Отметим, что метод идентификации моделей АРСС, используя коррелограммы АКФ и ЧАКФ, не является строгим.

II подход:

Проверка значимости коэффициентов автокорреляции проводится при помощи критерия стандартной ошибки и Q-критерия Бокса-Пирса.

Критерий стандартной ошибки.

При этом критерии коэффициенты автокорреляции проверяются для каждого лага, для этого рассчитываются стандартные ошибки следующим образом:  , где k – порядок лага. (6)

, где k – порядок лага. (6)

Коэффициенты автокорреляции случайных данных обладают выборочным распределением, приближающимся к нормальному с нулевым математическим ожиданием и средним квадратическим отклонением, равным  .

.

Q-критерий Бокса-Пирса.

При этом критерии, на значимость проверяют все множество коэффициентов автокорреляции как группу. Рассчитывают Q расч как:

, (7)

, (7)

где m – максимальный рассматриваемый лаг,  - коэффициенты автокорреляции. Из таблицы

- коэффициенты автокорреляции. Из таблицы  критических значений находится

критических значений находится  для m степеней свободы. Затем сравнивают Q расч и , если Q расч>

для m степеней свободы. Затем сравнивают Q расч и , если Q расч>  , то порядок авторегрессионного процесса равен m.

, то порядок авторегрессионного процесса равен m.

III подход:

Для проверки автокорреляции в рядах, где присутствуют элементы авторегрессии и скользящей средней, используется критерий Люнга-Бокса.

Значение LB расч определяется по формуле:

(8)

(8)

где m – максимальное число временных лагов, рассматриваемых в модели, р – порядок авторегрессии, q – порядок процесса скользящей средней, n –число наблюдений во временном ряду, r2k – коэффициент автокорреляции.

Из таблицы критических значений находится  для m-p-q степеней свободы. Затем сравнивают LB расч и , если LBрасч>

для m-p-q степеней свободы. Затем сравнивают LB расч и , если LBрасч>  , то порядок авторегрессионного процесса равен p, а порядок процесса скользящей средней - q.

, то порядок авторегрессионного процесса равен p, а порядок процесса скользящей средней - q.